本文来自“姜超宏观债券研究”微信公众号,作者为姜超、朱征星、杜佳。

摘要

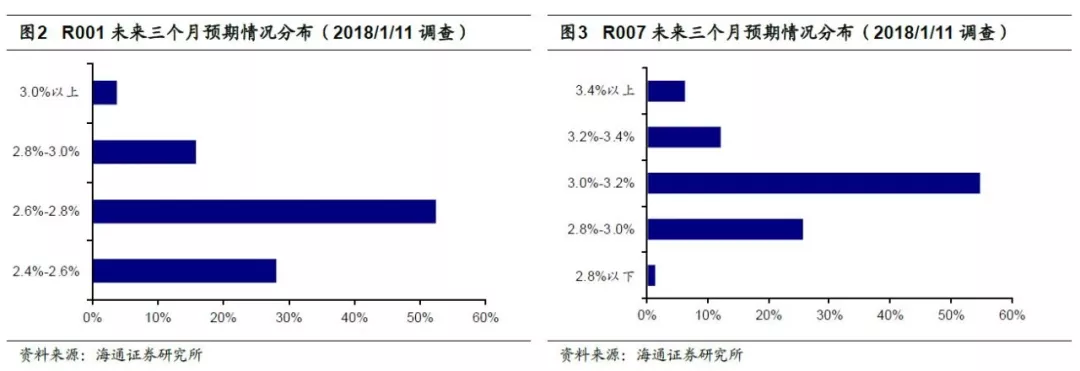

1.资金利率:预期稳中略升。年初资金利率基本维持平稳,对于未来三个月资金利率的走势,多数受访者预期R001和R007会稳中略有抬升:52%的受访者认为R001将在2.6%-2.8%波动。对于R007,55%的受访者认为R007会小幅抬升至3.0%-3.2%。

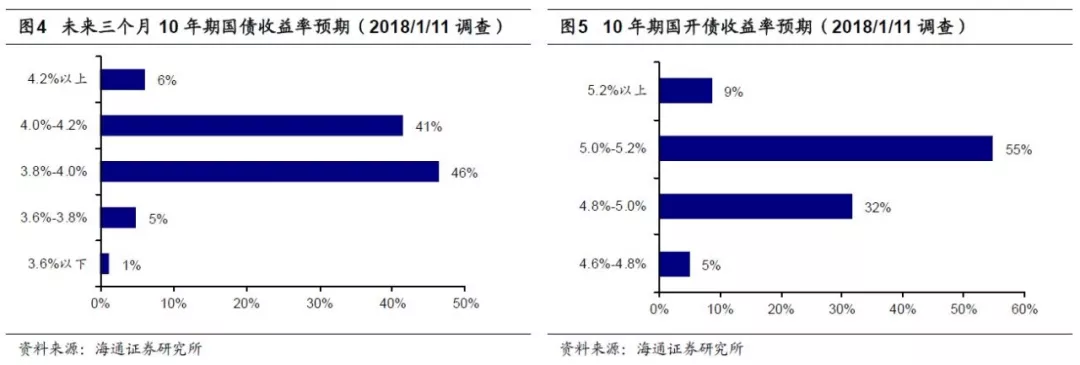

2.利率债:市场预期仍偏谨慎。目前10年期国债在3.9%上下,国开债收益率在5%左右,对未来三个月利率债的表现,多数受访者仍偏谨慎。1)十年国债:市场分歧较大。有46%受访者认为其会维持在3.8%-4.0%的区间波动,有41%的受访者认为未来会小幅上行至4.0%-4.2%区间波动。2)十年国开:多数预期仍会上行。有55%的受访者认为未来10年国开利率会小幅上升至5.0%-5.2%区间波动,同时有32%的受访者认为未来其收益率会下行至4.8%-5.0%。

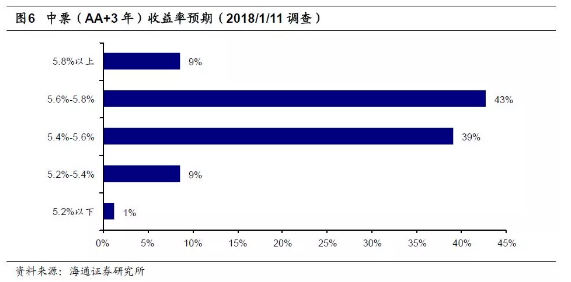

3.信用债:预期仍会调整。3年期AA+中票收益率已至5.54%附近,有39%的受访者认为收益率会在5.4%-5.6%之间波动;43%的受访者认为未来收益率将抬升至5.6%-5.8%,整体预期偏谨慎。

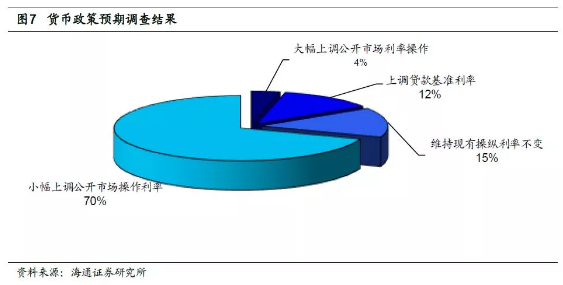

4.货币政策:预期会小幅上调公开市场利率。对于未来央行将如何实施货币政策,有70%的受访者认为央行会小幅上调公开市场操作利率,另外有15%的受访者认为央行会继续维持现有操作利率。仅12%的受访者认为央行将上调贷款基准利率。

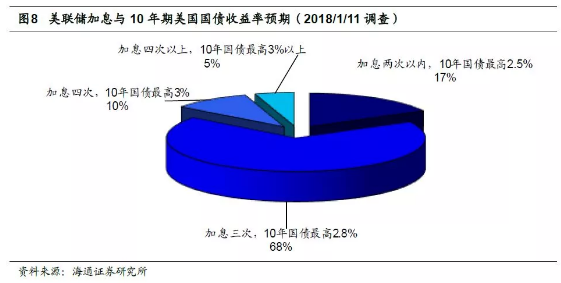

5.预期美国加息三次,美债收益率至2.8%。2017年美联储三次加息,10年期美债收益率触底反弹,持续上行至2.55%附近。展望18年,68%的受访者认为2018年美联储还将继续加息三次、10年期美国国债最高达2.8%;17%的受访者认为加息次数在两次以内、10年美债收益率最高至2.5%,也有15%的受访者认为加息次数将达到四次及以上、10年美债收益率会到3%及以上。

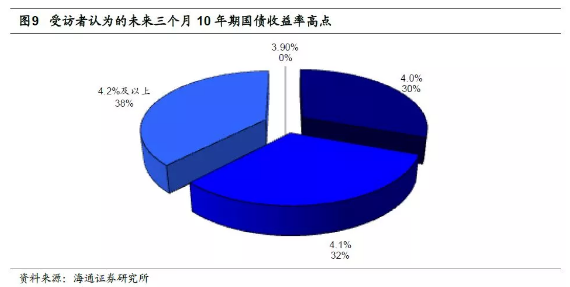

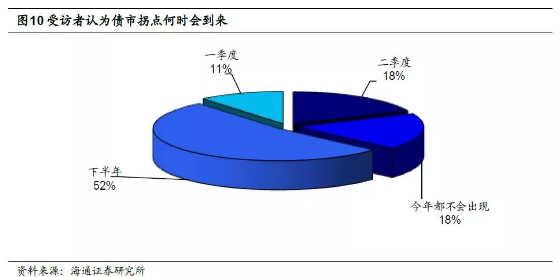

6.收益率仍未见顶,拐点或姗姗来迟。对未来三个月10年期国债收益率高点,投资者普遍认为将超过目前的水平,30%的受访者认为是4.0%,32%的受访者认为最高会达到4.1%,还有38%的受访者更为悲观,认为最高点将突破4.2%。对于债市拐点何时出现,有超过52%的受访者认为下半年才会出现债市的拐点,还有18%的受访者比较悲观,认为年内都不会出现债市的拐点。

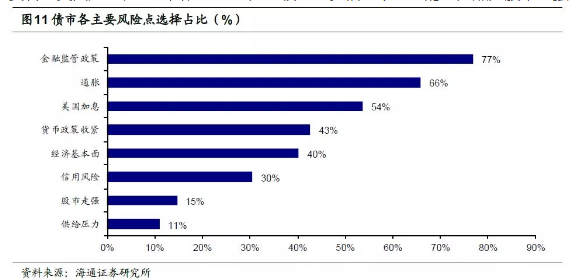

7.监管和通胀是最担心的风险点。超过77%的受访者认为金融监管政策仍是18年债市的主要风险点;有66%的受访者担心通胀,成为投资者第二关心的风险。此外投资者对美国加息、基本面、信用风险也较担心,对股市走强和供给压力相对不担心。

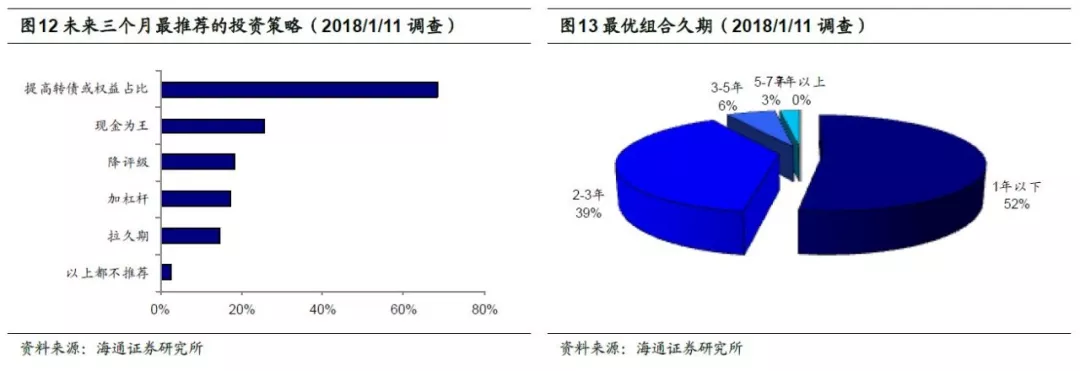

8.投资策略:提高转债占比,拉久期为时尚早。对于未来最推荐的投资策略,有68%的人选择“提高转债或权益占比”,此外还有26%的人选择“现金为王”,而选择“拉久期”、“降评级”、“加杠杆”的均不到20%,而对于组合最优久期,52%的人选择了1年以下,还有39%的人选择了2-3年。显示投资者对于债市整体仍偏谨慎,仍偏好短久期、高等级品种。

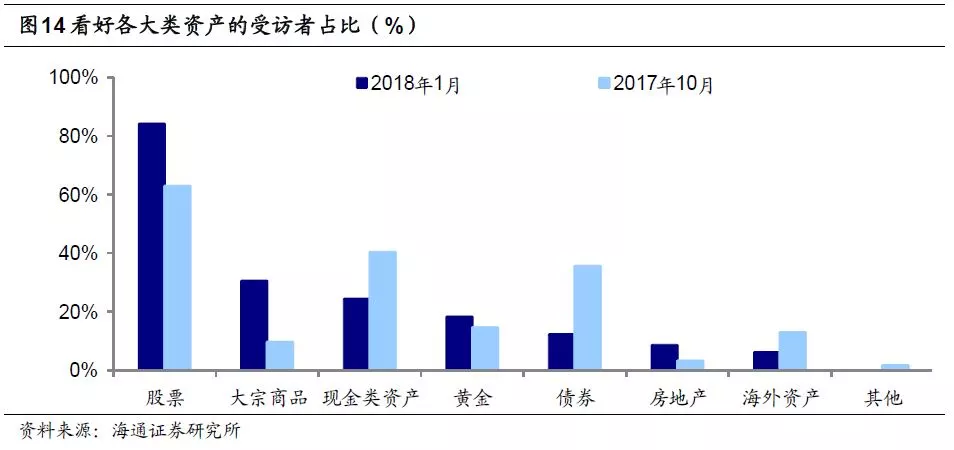

9.大类资产配置:看好股市成一致预期。对于最看好的大类资产,高达84%的受访者选择了股票,远高于选择其他资产,排在第二位的大宗商品看好者占比也仅30%,看好债券的受访者仅占12%,这意味着债市投资者目前对于股市普遍乐观。

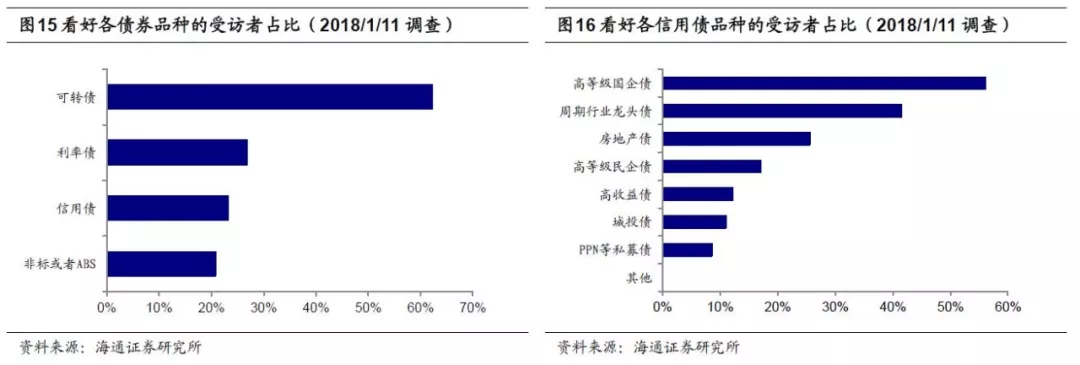

10.债券中最看好可转债。对于债券中最看好的品种,选择可转债的人最多,占比达62%,而看好利率债和信用债的均不多,分别占27%和23%,这也印证了当前债市投资者普遍看好股市,而对债市相对谨慎。

11.信用债风险偏好仍低。对于最看好的信用债品种,选择高等级国企债和周期性行业龙头债的投资者最多,而对于民企债、低等级债、城投债都不太看好。这意味着投资者对于信用债的风险偏好仍低。未来监管压力仍大、信用风险升温,预计信用债风险偏好仍将维持低位。

正文

1.受访者结构

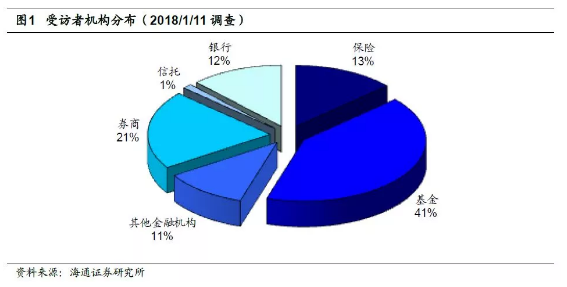

我们于2018年1月11日向以债券研究员和投资经理为主的微信群,投放了第36期海通债市一致预期调查问卷《18年债市怎么看?》(见附录)。回收的受访者中,41%的受访者来自基金,21%的受访者来自券商,13%来自于来自保险,12%的受访者来自银行,另外信托和其他金融机构受访者分别占1%和11%。

2.资金利率:预期稳中略升

17年货币市场波澜起伏,央行削峰填谷维持流动性紧平衡。近期央行多次释放信号,宣布3000亿的普惠金融定向降准、1.5万亿的临时准备金动用安排,以及在公开市场及时投放流动性,使得年初资金利率得以维持平稳。

对于未来三个月资金利率的走势,市场预期如何?

对于R001,目前利率中枢为2.56%。约52%的受访者认为未来三个月R001中枢将在2.6%-2.8%区间波动;有约16%的受访者认为其会进一步抬升至2.8%-3.0%;此外还有28%左右的受访者认为其会维持在2.4%-2.6%。

对于R007,目前利率中枢为2.95%。26%的受访者认为R007将在2.8%-3.0%之间波动;55%的受访者认为R007会小幅抬升至3.0%-3.2%;也有12%的受访者认为R007会进一步抬升至3.2%-3.4%。

3.利率债:市场预期仍偏谨慎

未来三个月国债、国开债的走势会将如何?我们的调查结果显示,受访者情绪相对谨慎,多数投资者预期国债、国开债收益率或将继续上行。

10年期国债:市场分歧较大。目前10年期国债收益率处于3.92%左右,对于未来三个月10年期国债收益率的预期,有46%受访者认为其会维持在3.8%-4.0%的区间波动,有41%的受访者认为未来会小幅上行至4.0%-4.2%区间波动,分别有6%的受访者预期会上行突破4.2%和下行回落至3.8%以下。

10年期国开债:多数预期仍会有调整。目前10年期国开债收益率在5%左右,对未来三个月10年期国开债收益率的预期,调查结果显示,有55%的受访者认为未来10年国开利率会小幅上升至5.0%-5.2%区间波动;9%的受访者认为未来会继续上行超出5.2%,同时有32%的受访者认为未来其收益率会下行至4.8%-5.0%。

4.中期票据:预期市场仍会有调整

2017年以来信用债收益率一直处在震荡上行的大趋势中,信用利差持续爬升,我们调查时3年期AA+中票收益率已至5.54%附近。

对未来三个月3年期AA+中票收益率的走势,有39%的受访者认为收益率会在5.4%-5.6%之间波动;43%的受访者认为未来收益率将抬升至5.6%-5.8%,此外还有9%的受访者认为收益率会回落至5.2%-5.4%。也就是说超半数的受访者认为3年期AA+中票收益率在未来三个月会超出5.6%,整体预期偏谨慎。

5.货币政策:预期会上调公开市场利率

对于未来央行将如何实施货币政策,有70%的受访者认为央行会小幅上调公开市场操作利率,另外有15%的受访者认为央行会继续维持现有操作利率。有4%的受访者认为央行会大幅上调公开市场操作利率,此外,只有12%的受访者认为央行将上调贷款基准利率。

6.美联储加息步伐不减,美债收益率预期持续上行

过去的2017年美联储三次加息,10年期美国国债收益率9月以来触底反弹,持续上行至2.55%附近。

根据我们的调查结果,68%的受访者认为2018年美联储将继续加息三次,10年期美国国债最高达2.8%,17%受访者认为加息次数将在两次以内,10年美债收益率最高至2.5%,有15%受访者认为加息次数将达到四次及以上,认为10年美债收益率将达到3%及以上。

7.债市高点预期分歧很大,拐点或姗姗来迟

对未来三个月10年期国债收益率,市场普遍预期债市可能还会有调整空间,但对于高点的判断分歧很大。

对于未来三个月10年期国债的高点,30%的受访者认为是4.0%,32%的受访者认为最高会达到4.1%,还有38%的受访者非常悲观,认为最高点将持续突破4.2%,没有受访者认为3.9%就是债市高点。

债市拐点或姗姗来迟。根据我们的调查结果,少数受访者预期比较乐观,认为上半年就会出现债市拐点,认为第一、二季度就会迎来债市拐点的占比分别为11%和18%。有超过52%的受访者认为下半年才会出现债市的拐点,还有18%的受访者比较悲观,认为年内都不会出现债市的拐点。

8.债市最担心监管和通胀

受访者最担心的债市风险点仍旧是金融监管政策。新年伊始,监管政策持续出台,去杠杆力度不减,备受关注的资管新规也尚未落地, 2018年监管压力仍在,有超过77%的受访者均认为金融监管政策是债市的主要风险点之一。

通胀成为投资者第二关心的风险点。有66%的受访者担心通胀风险。2017年物价表现以PPI的大涨收官,虽然CPI同比上涨1.6%,但PPI增幅达到6.3%。PPI是否会传导至CPI,近期油价大涨多大程度上会推动通胀?使得通胀成为市场普遍关注的风险点。

此外,投资者对美国加息、基本面、信用风险也较担心。相对不担心的风险点为股市走强和供给压力。

9.投资策略:提高转债占比,拉久期为时尚早

对于未来最推荐的投资策略,有68%的人选择“提高转债或权益占比”,此外还有26%的人选择“现金为王”,而选择“拉久期”、“降评级”、“加杠杆”的均不到20%。

而对于组合最优久期,52%的人选择了1年以下,还有39%的人选择了2-3年。显示投资者对于债市整体仍偏谨慎,仍偏好短久期、高等级品种。

10.大类资产配置:看好股票成一致预期

对于最看好的大类资产,高达84%的受访者选择了股票,远高于选择其他资产,排在第二位的大宗商品看好者占比也仅30%,看好债券的受访者仅占12%,这意味着债市投资者目前对于股市普遍乐观。

11.债券中最看好可转债,信用债风险偏好仍低

对于债券中最看好的品种,选择可转债的人最多,占比达62%,而看好利率债和信用债的均不多,分别占27%和23%,这也印证了当前债市投资者普遍看好股市,而对债市相对谨慎。

对于最看好的信用债品种,选择高等级国企债和周期性行业龙头债的投资者最多,而对于民企债、低等级债、城投债都不太看好。这意味着投资者对于信用债的风险偏好仍低。未来监管压力仍大、信用风险升温,预计信用债风险偏好仍将维持低位。

(编辑:曹柳萍)