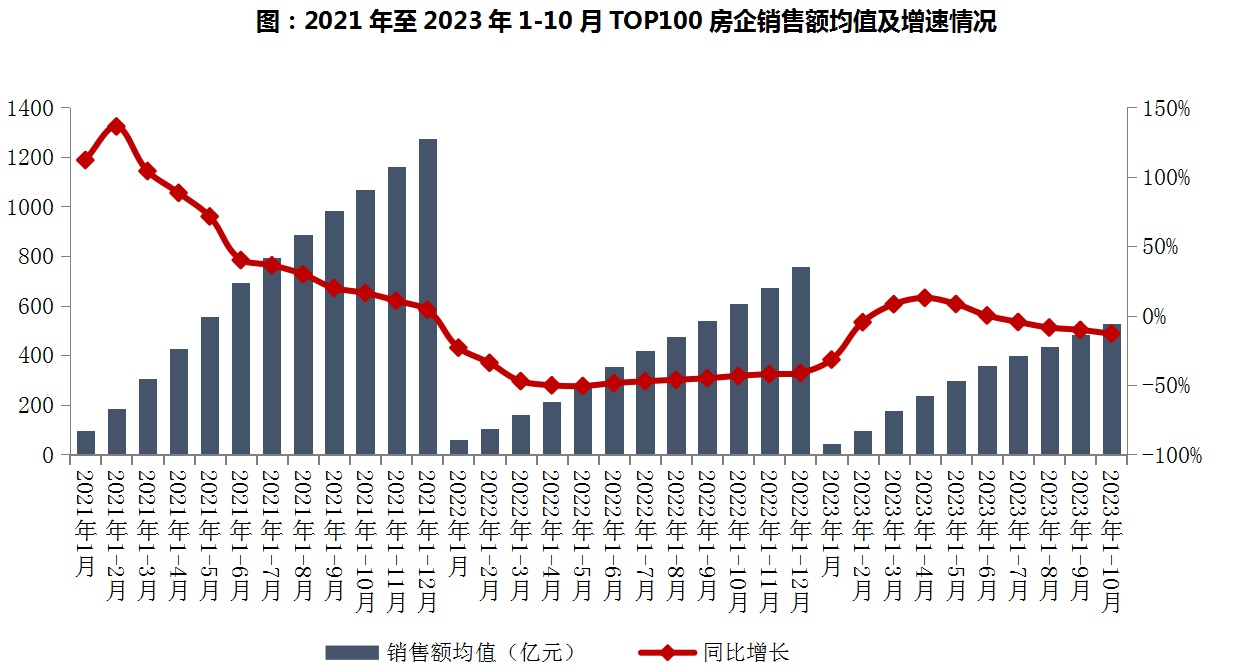

智通财经APP获悉,近日,中指研究院发布报告表示,2023年1-10月,TOP100房企销售总额为52977.0亿元,同比下降13.1%,降幅相比上月扩大2.8个百分点。其中TOP100房企10月单月销售额同比下降33.5%,环比下降7.5%。销售额超千亿房企14家,较去年同期减少2家,百亿房企100家,较去年同期持平。TOP100房企权益销售额为36181.6亿元,权益销售面积为21297.6万平方米。

榜单解读

1、 业绩:TOP100房企销售总额为52977.0亿元,同比下降13.1%

2023年1-10月,TOP100房企销售总额为52977.0亿元,同比下降13.1%,降幅相比上月扩大2.8个百分点。其中TOP100房企10月单月销售额同比下降33.5%,环比下降7.5%。销售额超千亿房企14家,较去年同期减少2家,百亿房企100家,较去年同期持平。TOP100房企权益销售额为36181.6亿元,权益销售面积为21297.6万平方米。

图:2021年至2023年1-10月TOP100房企销售额均值及增速情况

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

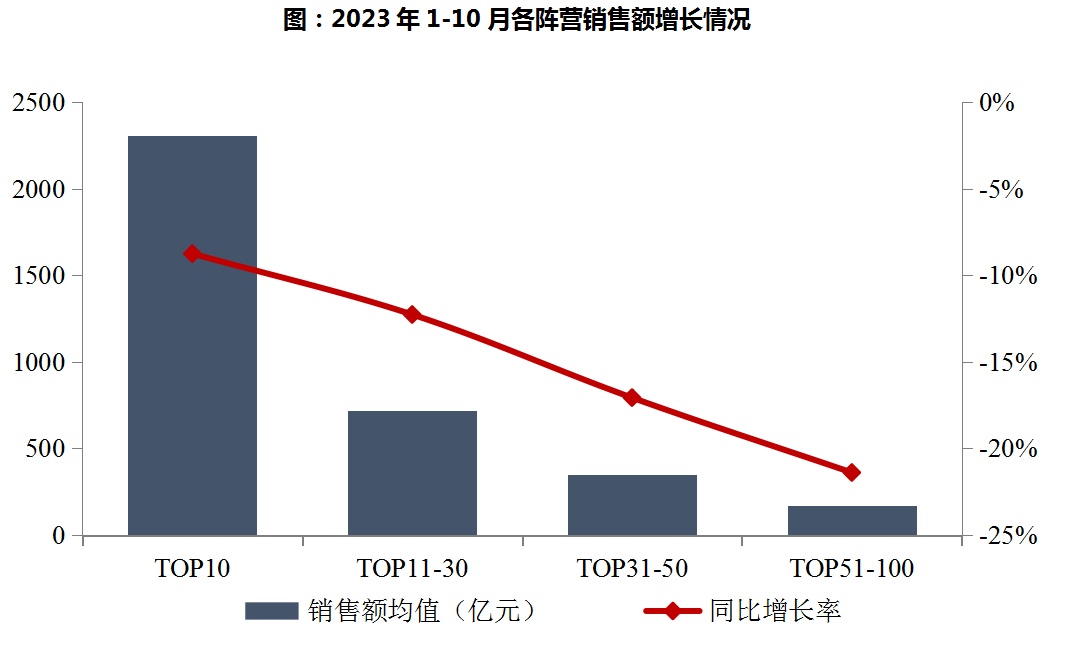

2023年1-10月,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为2309.9亿元,较上年下降8.7%;TOP11-30房企销售额均值为718.3亿元,较上年下降12.3%;TOP31-50房企销售均值为351.7亿元,较上年下降17.1%;TOP51-100房企销售额均值为169.6亿元,同比下降21.4%。

图:2023年1-10月各阵营销售额增长情况

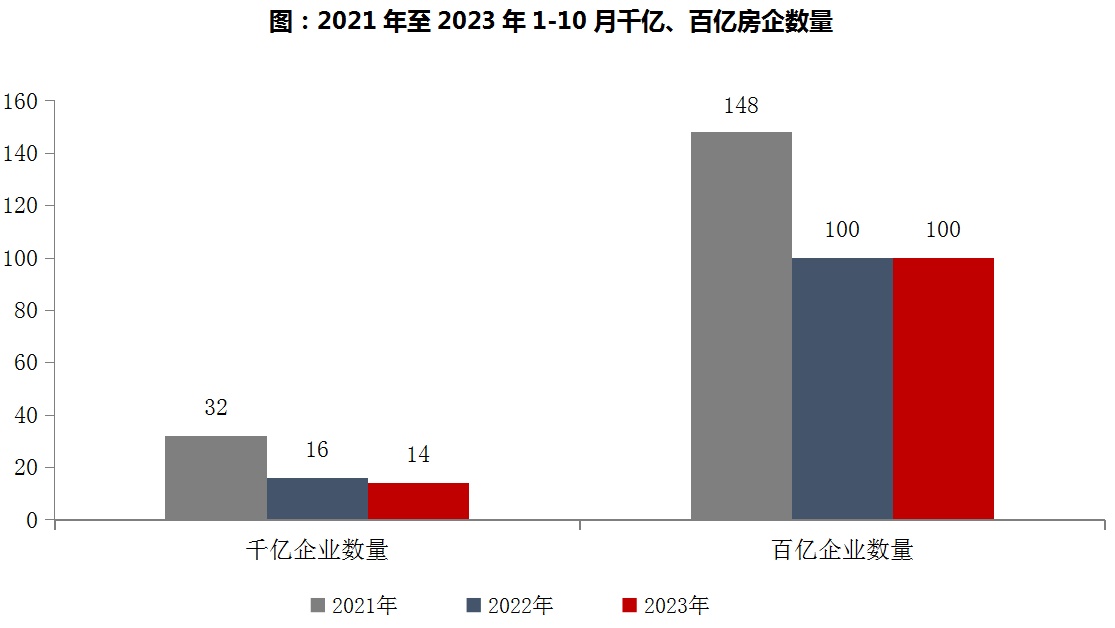

2、 数量:千亿以上阵营企业数量减少

图:2021年至2023年1-10月千亿、百亿房企数量

2023年1-10月,千亿以上阵营企业数量减少。具体来看,千亿以上阵营14家,较去年同期减少2家,销售额均值1998.3亿元。第二阵营(500-1000亿)企业12家,较去年同期减少7家,销售额均值630.8亿元。第三阵营(300-500亿)企业19家,较去年同期减少4家,销售额均值399.5亿元。第四阵营(100-300亿)企业为55家,较去年同期增加13家,销售额均值178.9亿元。

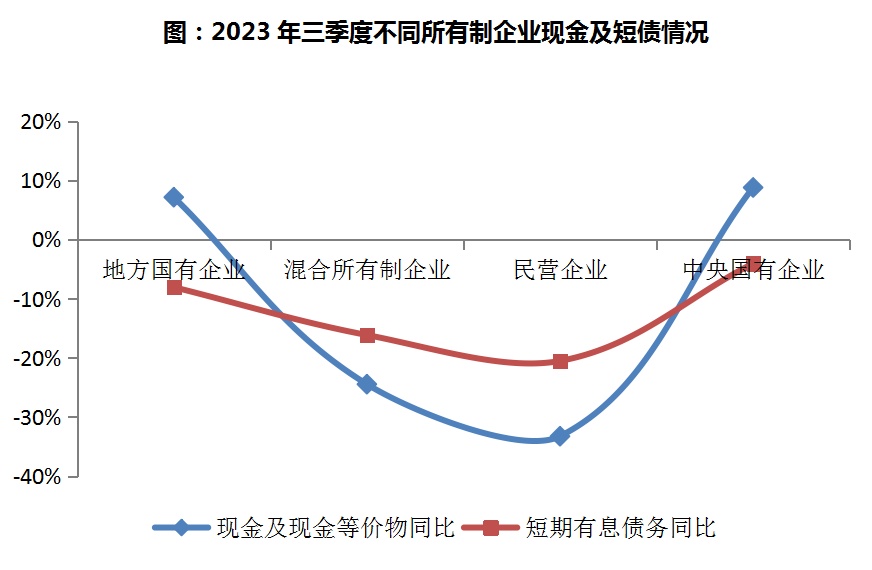

3、 三季报业绩:流动性分化显著,短期偿债压力略有缓解

截至10月31日,已有85家沪深上市房地产公司发布三季度财报。其中,现金及现金等价物余额均值同比下降6.8%,短期有息债务同比下降13.1%,现金短债比踩线企业较上年同期持平,短期流动性压力略有缓解;总有息债务同比下降2.1%,长期债务负担仍较重。从现金流结构来看,经营性净现金流同比显著增加,筹资性现金流持续净流出,现金流量净额仍为负。分不同类型企业来看,央企、地方国企现金及现金等价物余额均值同比增长8.8%、7.1%,短期有息债务均值同比下降4.1%、8.1%,短期偿债能力有所提升;民营企业、混合所有制企业现金及现金等价物均值同比下降33.3%、24.5%,短期有息债务均值同比下降20.5%、16.2%,短期流动性改善不明显。

图:2023年三季度不同所有制企业现金及短债情况

4、展望:核心城市政策有望进一步优化,若优化政策进一步落地,一线城市市场有望逐渐企稳恢复

政策方面,10月,监管部门更多以推进落实前期政策为主,明确大城市推动规划建设保障性住房,城中村改造明确三类推进方式。10月中旬,据媒体报道,9月底自然资源部向各省市主管部门下发文件,建议取消土地拍卖中的地价限制,建议取消远郊区容积率1.0限制等,或对“稳房价”“稳预期”产生积极效果。月底,据媒体报道,《关于规划建设保障性住房的指导意见》(国发【2023】14号文)已传达到各城市人民政府、各部委直属机构,指出“在大城市加大保障性住房建设和供给”“推动建立房地产转型发展新模式,让商品住房回归商品属性,满足改善性住房需求”。

10月,各地优化政策进一步落地推进,但多数城市限制性政策已基本放开,政策频次较9月减少。本月杭州收窄限购范围,上海优化金山区三个重点区域人才购房政策,上海、北京优化住房公积金贷款套数认定标准,成都执行公积金“认房不认贷”,同时成都、济南、合肥等地取消地价上限。

市场方面,据初步统计,10月,重点100城新房成交面积同比下降约10%,降幅较9月收窄。从供给端来看,在上月集中推售后,本月企业推盘意愿回落,重点50城批准上市面积环比下降超50%,同比下降超四成,供应规模处在低位。

分城市来看,部分核心城市在持续利好政策带动下,销售规模环比延续增长趋势:

长三角、珠三角中南京、苏州、广州等城市新房销售面积环比增长,其中南京、广州在去年同期低基数下同比也出现增长,而多数城市10月市场表现较为平淡,销售面积环比下降,其中上海环比下降20%左右。

京津冀、山东地区、中西部地区除个别核心城市外,市场整体延续低温运行,其中,成都在9月收窄限购范围并取消144平米以上住房限购,对市场活跃度形成较好带动,在低基数下10月销售规模环同比均出现增长;北京在9月需求集中入市后,市场活跃度持续性不足,10月新房、二手房成交规模环比均回落;青岛市场表现平淡,在高基数下环比降幅约30%,利好政策对市场活跃度的带动效果有限。

整体来看,“认房不认贷”政策落地后,10月多地市场情绪回落,政策效果持续性不足,房价普跌、一线城市政策优化预期等因素依然制约着购房需求释放节奏。当前,“稳房价”“稳预期”才能更好地促进房地产市场修复,从政策趋势来看,未来北京、上海、深圳有望按照因区施策原则,优化限购政策,广州限购政策亦有进一步优化空间;北京、上海优化普宅认定标准、降低首付比例、降低房贷利率等亦是重要方向。从市场趋势来看,预计短期成都、杭州等政策优化力度较大的城市市场活跃度有望保持一段时间,若一线城市政策进一步优化,一线城市市场有望逐渐企稳恢复,而多数二线及三四线城市市场调整压力仍较大,短期市场或延续低迷表现。