本文来自微信公众号“车东西”,作者为“origin”,文中观点不代表智通财经观点。

在我们把所有目光瞄向拉斯维加斯的CES的时候,中国汽车工业协会发布了2017年国内汽车产销数据:全年生产2901.54万辆,销售2887.89万辆。其中,新能源车生产79.4万辆,销售77.7万辆,在车市中整体占比2.7%。

尽管新能源车所占比例小得根本不够看,但其53%的年增长率,却是整体车市增长速度的14倍,超出了人们的预期。但在2017年维持高增长背后,我们根据对行业的持续追踪、综合多方信息,发现接下来的2018,将是新能源车的艰苦岁月,而其中也蕴含着行业洗牌的挑战与机遇。

新能源车销量过山车背后:兴衰随政策

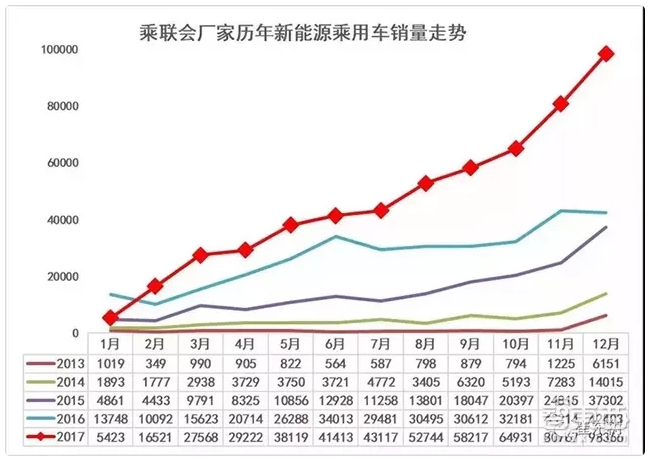

相信不少读者还记得2017年初新能源车市的惨淡场景。去年一月,受节假日及补贴政策转变影响,全国新能源车仅卖出5600余辆,刚刚超过2016年12月销量的零头(10.4万辆),新能源车市场几乎“冻结”。

就在中汽协发布这一数据几天之前,其副秘书长徐艳华才公开表示,预计2017年全年新能源车销量可达80万辆。

若按一月的数据计算,要达到80万辆的目标, 需要卖上近12年。2017年的新能源车市,以这样的成绩,来了个史上最差开局。而80万辆的目标,在很长一段时间里,也成为“盲目乐观”的典型代表。

1月的销售数据显然为行业注入了悲观的情绪,2017年第一季度新能源车产销量均维持在2016年月平均水准(4.2万辆)之下,直到6月,才勉强出现了5.9万辆的销量高点。

结果是,2017年上半年,国内新能源车销售不到20万辆——半年完成了预期销量的25%。

在一片哀鸿遍野中,总是为新能源车站台的中汽协也放低了销量预期,改口称2017年国内新能源车销售70万辆保底。

即便如此,仍不乏行业人士表示对70万辆目标不看好。

但到了下半年,新能源车市仿佛脱胎换骨,陡然加速。尤其是9月以后,增长曲线直接变成了非线性,10、11、12三个月狂销37万台新能源车,用3个月的时间完成了超过50%的目标销量,将上半年“欠的账”一并补齐。

最终十分接近80万辆最初目标的77.7万辆总销量,连中汽协自身都没有想到。在11月接受采访时,中汽协的多名高层还在使用“可能冲击”、“应该完成”等字眼来形容70万辆的预期销量。

2017年中国新能源车产销数据折线图,来源第一电动

在磕磕碰碰中,中国新能源车车市低开高走,借助最后三个月的爆发完成了一场逆袭,继续上演53%的飞速增长。恰逢今年国内车市进入平稳周期,全年增速放缓至3%。在车市整体降温的情况下,新能源车的逆势增长速度高达整体市场的14倍,更显难得。

为什么新能源车销量在国内如此大起大落?政策在其中起到了近乎决定性作用。在相同价格下,新能源车目前无法提供比燃油车更好的驾乘体验,要上场竞争,还得依靠政策补贴的保驾护航。国内的新能源车市场表现,形成了明显的政策周期律。

2016年1月—2017年末中国新能源车产销已明显形成一个涨跌周期

17年初新能源车市的低迷,核心原因是国家补贴新政退坡、地方补贴细则暂未公布,车企为了规避风险,不得不保持观望,限产、停产新能源车。待各地的地方补贴政策出台后,新能源车市才逐渐回暖。

但整个2017年上半年,新能源车的政策关键词都是“补贴退坡”,缺乏明显的政策利好来驱动,因此销量上也“涨不动”。

到了下半年,政策风向突然翻转。9月,工信部接连投下重磅炸弹,先宣布双积分政策,后发声正制定“燃油车禁售表”。在国家意志面前,燃油车瞬间没了前途,新能源相关股票纷纷大涨。反映在销量上,则是最后一季度新能源车的单月销量纷纷破10万辆。

到12月,政策利好继续释放,新能源车免购置税时间延长,再添一把火。而2018年新能源车补贴进一步退坡的预期,则导演了2017新能源车最后的疯狂,12月销量站上16万辆的历史高点。按照政策周期律的经验以及车东西的实地调查结果,2018年1月新能源车的销量数据又将不好看——背后实则是政策之手将其“挪到”了17年年末。

这一幕,我们在17年初其实已经目睹过。

车型解读:北汽(01958)、比亚迪(01211)争第一 微型车最吃香

在2017年的77.7万辆新能源车销量中,乘用车占了56万辆,是绝对的主力。鉴于商用车的数据过于分散,车东西本文集中关注乘用车。

在中汽协数据发布前后,两家国内最大的新能源车企围绕新能源车隔空开火——1月9日,北汽新能源召开业绩会,宣布2017年其纯电动车产销量突破10万,为行业第一;数日后,比亚迪公布销售数据,新能源车总销量(含插电混动车及商用车销售数据)破11万,也是行业第一。

两家公司巧妙地运用汉字,在不同的维度上都当了第一,皆大欢喜。而在具体车型上,北汽的纯电动车EC系列凭借7万8千台的销量成为单品销量冠军。北汽在这一数据上占优背后,其实是纯电动车的胜利,更准确地说,是纯电动微型车(A00级车型)的胜利。

2017年新能源乘用车中,纯电动车销量增速82%,是插电式混动车增速的2倍还多;销量占比则是46.8万辆比11.1万辆,是后者4倍有余。

2017年12月新能源乘用车9.8万辆销量中,微型电动车占大半

使用纯电动力的微型电动车们,则是各类细分车型中的王者。去年Q1-Q3,这些微型电动车在新能源乘用车销量中占比超过50%,是绝对的主力。到12月,更是一个月卖出去5万辆,所占份额达到61%。

看一下去年新能源车销量的TOP10,就能感知到这些小个子的受欢迎程度——微型纯电动车以5个席位屠榜,北汽EC180、知豆D2,奇瑞EQ,更是包揽了冠亚季军。

低技术门槛、低制造成本、还轻松拿补贴(续航超过150km就有2万),让微型车成为了车厂的心头好。

低售价、低使用成本、占号神器,使微型车在消费者中颇受欢迎——比如知豆D2,可谓微型电动车一绝。

即使消费者不买,微型车还有遍地开花的分时租赁来消化——比如奇瑞EQ。甚至分时租赁运营商消化不完,还可以供应到自家的分时租赁品牌中——比如北汽EC系列投入到其分时租赁品牌绿狗出行、轻享中。

在国内新能源车奇妙的政策、市场环境中,这些看上去有些Low的小车在一片消费升级的呐喊中找到了自己的生存空间,为2017年中国新能源车销量的高增长贡献着支柱性的力量。

新能源车的2018:洗牌之年

然而,2018年的新能源车市,在整体上将与我们现在所见完全不同。在口径上半官方的乘联会公布12月新能源乘用车销量时,明确表示2018年的新能源车整体“可能会很艰难”,与此前全然看好新能源车的态度大相径庭。

核心原因,依然是政策。从2017年11月开始,工信部等部委不断有口风放出,2018年的新能源补贴将进一步退坡,原有的“普惠性补贴”将转向“选优性补贴”,将财政资源更多投向高能量密度、高续航里程的新能源车尤其是纯电动车。

而中央的细则还没出台,地方已经开始先行动了。新年伊始,长沙发布《新能源汽车推广应用补贴政策》,对新能源车的市级补贴下降到中央补贴额度的20%(此前是50%),并且适用的是2016-2017年的新能源车销售。若按照2017年的标准计算,一家新能源车厂每在长沙卖出一台续航为250km的纯电动车,就将损失1.32万的补贴款。而这个损失,只能由厂家自行承担。

除了补贴政策收紧,在新能源车的主要市场——一二线限行城市中,持续的牌照额度倾斜也停了下来。以北京为例,2018年机动车牌照10万新增额度中,分配给新能源车的数量与2017年保持了一致,都是6万个。

政策之外,电动车份额成长的最大阻碍——续航里程与电池价格的情况,在2018年的预期也不容乐观。多位业内人士表示,2018年电动车动力电池的能量密度成长会在5%-10%左右,不使劲儿塞电池的情况下,电动车续航没有突破性的提升。而电池价格方面,主要厂商纷纷扩大生产,在2017年用规模效应将电池价格已经压低了超过20%。但爆发的动力电池产能结构性过剩,烧起的一把火还没取得实际收益,倒是先把镍、钴、锂等电池核心原材料的价格推上了高点。原材料价格行情不断看涨,动力电池要持续降低价格也是压力山大。

一眼望去,2018年留给新能源车的,没有一条好消息。

最重要的是,在2018年,撑起新能源车半壁江山的微型电动车,或将面临“灭顶之灾”。

根据工信部内部会议流出的草案,微型电动车将是补贴新政的重点开刀对象,续航里程不足150公里的,补贴将归零;不到200公里的,补贴减半到1万元。微型电动车当前竞争力的核心,就是它们在补贴之下足够便宜。失去补贴优势,逼仄的空间、短腿的续航、不忍直视的安全性,足以将其中的大部分扫出市场。

“中坚力量”将生变,对于2018年新能源车市场来说,无疑是一场洗牌。

在这个过程中,国家补贴更新后的重点对象:那些续航里程超过350公里的纯电动车,符合中国政府汽车产业弯道超车的优质产品,将获得更大的成长空间。

另一方面,中国电动汽车百人会理事长陈清泰表示,新能源车想要以单纯依靠市场力量与燃油车正面竞争,估计要到2025年才能实现。与智能化、网联化的天生结合,才是新能源车最大的发展出路。

在这一方面,上汽荣威的ERX5其实树立了一个不错的样本——依靠不错的续航、优秀的车载系统,ERX5稳坐20万档新能源车销量第一宝座。

结语:最汹涌的大潮将退 谁在裸泳?

2017年可以说是政策主导之下中国新能源车的大潮之年,以正面推动乃至反面促进的方式,给市场留下了行情看低之下,仍然高速增长的奇特一年。

然而,主要依赖政策红利生存的新能源车企,在中国车市越来越快的市场化脚步中是很难玩得转的。

2018年新能源汽车政策变化的背后,其实也反映了中国新能源车发展主导性力量的变化——由政策主导向市场主导开始转型。

这样的态势下,中国新能源车市的政策福利大潮今年开始真正退去。潮退之后,2017年繁荣的新能源车市背后,真正的逐浪者与裸泳者,都将显形。(编辑:胡敏)