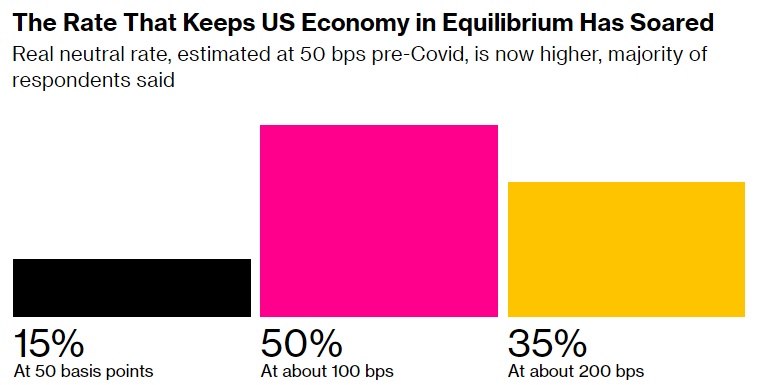

智通财经获悉,根据最新的彭博MLIV Pulse调查,美国中性利率(没有刺激也没有放缓经济的水平)在疫情过后至少翻了一番,这有理由让购买债券或股票的投资者感到紧张。在528名受访者中,约85%的人认为,所谓的实际中性利率(剔除通胀影响)已升至约100个基点或更高,而新冠疫情爆发前的估计约为50个基点。

更高的中心利率意味着美联储将需要比预期实施更具限制性的货币政策,从而抑制股票和债券的价值。美联储主席鲍威尔今年3月表示:“老实说,我们不知道中性利率在哪里。但如果有弹性的美国经济已将其推高至历史上普遍存在的水平之上,那么美联储就有理由在更长时间内保持紧缩的货币政策。”

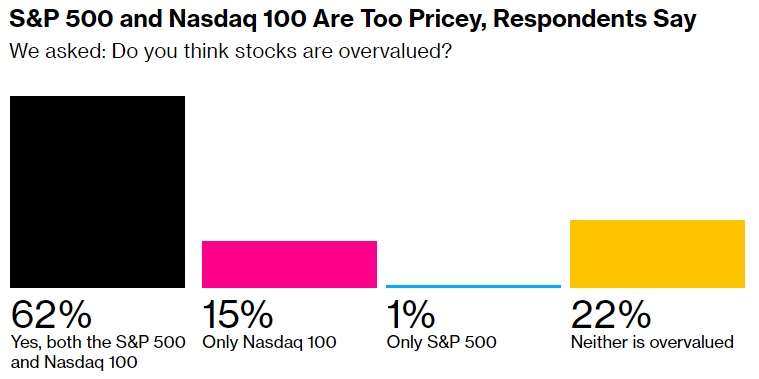

美股和美债最近都遭受重创,因为投资者已经消化了长期加息的前景。上周,10年期美国国债收益率自2007年以来首次短暂突破5%,引发了人们对科技股估值的担忧。与此同时,标普500指数和以科技股为主的纳斯达克100指数都进入了调整区间。

对于10年期美债,受访者预计压力不会缓解。根据受访者的预测中值,10年期美债到年底的收益率可能为5%。超过60%的受访者表示,标普500指数和纳斯达克100指数都被高估了,约15%的受访者估计,只有科技股的估值被高估了。

45%的受访者表示,纳斯达克100指数本季度最多将下跌10%。五分之一的人表示,该指数下滑的幅度将更大。今年早些时候,围绕人工智能的热情促使投资者忽视了不断上升的利率,推动纳斯达克100指数在今年前三个季度上涨了约35%。但目前形势似乎正在改变,该指数有望连续第三个月下降,这是一年多来从未出现过的情况。根据一项计算,截至上周五收盘,该科技指数仍被高估了10%。

该调查结果与彭博经济的一份报告相吻合,该报告得出的结论是,到2030年代,美国实际中性利率将攀升至2.7%。根据该研究,10年期美国国债收益率可能会在4.5%至5%之间徘徊。

不过,正如在2019年12月所做的那样,美联储官员目前估计长期利率为2.5%,同时预计长期通胀率为2%,这含蓄地预测中性实际利率为50个基点。中性利率的上升可能是由于一系列因素,除了经济实力之外:婴儿潮一代正在退休,花光了他们的储备金,减少了储蓄的供应;海外投资者对美国国债的需求正在减弱;不断扩大的美国政府赤字加剧了对投资资本的竞争。

更重要的是,疫情后对未来的不确定性促使消费者先消费后储蓄,这种现象被称为“高时间偏好”。即从本质上讲,这意味着消费者将寻求更高的利率来进行投资,并放弃当前的支出,从而推高中性利率。

多数受访者对美国国债收益率上升的影响持悲观态度。受访者预计,如果收益率在一个季度或更长时间内保持在5%以上,将导致美国经济硬着陆,即美联储抑制通胀的行动引发经济衰退。不过,约47%的人表示,美国经济将从容应对。

在美联储当地时间11月1日的政策决定之后,鲍威尔的新闻发布会上可能会提到收益率上升的话题,市场普遍预计美联储本周将把利率稳定在20多年来的最高水平。投资者将关注鲍威尔是否会评论美联储对近期收益率飙升的满意程度,以及这对软着陆的前景意味着什么。

此外,在美国国债收益率上升以及美联储发出更长时间保持高利率信号的背景下,近60%的受访者表示,他们预计一个月后美元将走强。