智通财经APP获悉,美东时间周三,美联储即将公布的政策声明备受市场关注,而在这之前的几个小时将公布的美国财政部的新借款计划更加吸引着投资者的注意力。

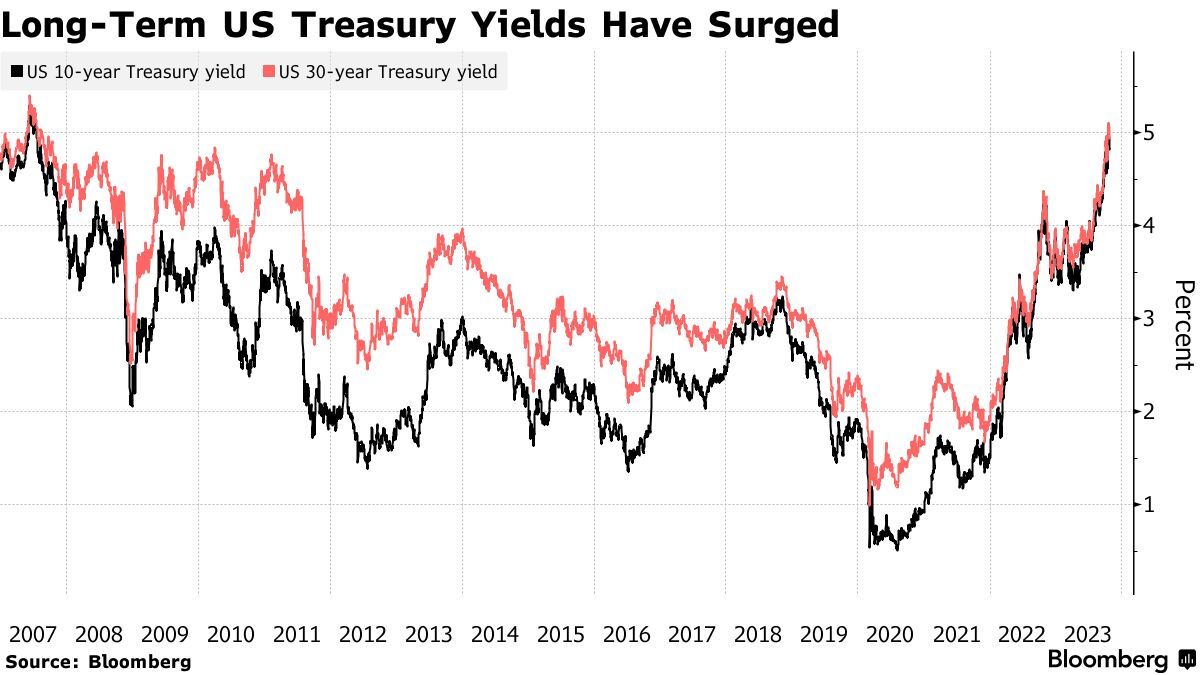

美国财政部即将公布的季度再融资计划将揭示其将在多大程度上增加长期债券的供应,以为不断扩大的预算赤字提供资金。尽管美联储官员已经释放出“已经或即将”结束加息的信号,但较长期美债近段时间以来持续下跌,导致较长期美债收益率一度走高至全球金融危机爆发前以来的最高水平,并推高了美国政府为较长期美债所需支付的利息。

投资者迫切地想知道,财政部是否会维持他们在8月计划中宣布的较长期美债的供应增长速度。富国证券策略师Angelo Manolatos表示:“市场参与者现在真的非常关注美债供应。我们多少已经知道美联储本周将按兵不动,所以,财政部的季度再融资计划是比美联储利率决议更重要的事情。这也与我们看到的自8月份财政部公布季度再融资计划以来美债收益率的波动有很大关系。”

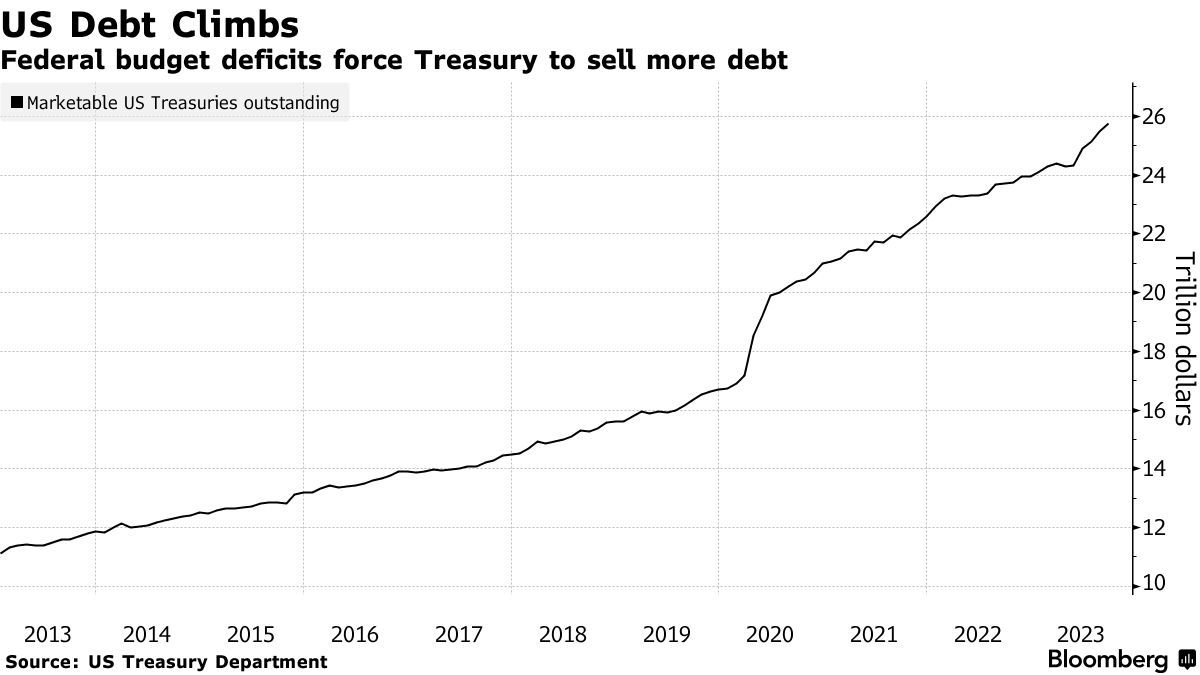

8月初,美国财政部公布季度再融资计划,预计第三季度的净借款预期规模上调至1万亿美元,远超5月初财政部预期的7330亿美元。此外,财政部两年半来首次提高了长期美债的标售规模,最新公布的再融资债券发行总额为1030亿美元。

值得一提的是,在美国财政部8月初公布的季度再融资计划中,三年期、十年期和三十年期美债的标售规模分别增加了20亿美元、30亿美元和20亿美元,所有其他票据和债券的发行规模也有所增加。

许多债券交易商预计,8月的情况将再次发生,此次长期美债的标售规模将达到1140亿美元。其中,三年期美债标售规模为480亿美元,十年期美债标售规模为410亿美元,三十年期美债标售规模为250亿美元。

不过,也有几家大型债券交易商认为,考虑到美债收益率飙升,长期美债的增长幅度会较小,对票据的依赖程度会更高(票据将在一年或更短的时间内到期),这种调整可能意味着明年2月初将公布的下一次季度再融资计划不一定会进一步增加长期美债的标售规模。

法国兴业银行的美国利率策略主管Subadra Rajappa表示:“考虑到再融资,美债标售的构成可能非常重要,与市场密切相关。”美联储主席鲍威尔及其同事可能会对投资者对此次再融资的反应感兴趣。他们曾在近期表示,长期美债收益率的飙升可能意味着加息的必要性降低。

截至上周末,十年期美债收益率约为4.8%,较8月初公布季度再融资计划前高出0.75个百分点。即使在三周前新一轮巴以冲突爆发之后,收益率仍保持在高位,而这种地缘政治紧张局势往往会刺激对美债的避险需求,从而推动美债收益率走低。

尽管美国财政部长耶伦在上周否认了美债收益率因联邦债务膨胀而攀升的说法,但鲍威尔本月确实将市场对预算赤字的关注列为一个潜在的推动因素。

预算赤字并不是迫使美国财政部增加借款规模的唯一“动力”。美联储目前正以每月高达600亿美元的速度抛售其持有的美债。鲍威尔指出,量化紧缩的过程是长期美债收益率上升的另一个潜在因素。而美联储的量化紧缩何时结束尚未可知,高盛预计要到2025年初。

本月早些时候,美国财政部的数据显示,在截至9月的财政年度,联邦预算赤字较上年同期增长了大约一倍,实际上达到了2.02万亿美元。这种财政状况不断恶化的轨迹促使评级机构惠誉在8月下调了美国主权信用评级。

美国财政部将于周一公布最新的季度借款预估和现金余额,这将为其季度再融资计划奠定基础。今年8月,财政部官员们预计10月至12月的净借款规模将为8852亿美元。Wrightson ICAP LLC的Lou Crandall表示,他预计周一公布的最新数据不会低于这一数字。