摘要

在此前一周受美债利率陡升影响大幅下跌后,上周港股先跌后涨,主要指数均走出反弹行情,主要归因于周二晚间中央政府决定增发特别国债1万亿人民币。这一举措具有明显不同,其重要性甚至大于7月底以来其他政策。投资者可能对此还心存疑虑, 毕竟自7月底以来已经历过多轮市场冲高回落,诸多政策带来的上涨动能未能持久的情形。那为何此次又会有所不同?

中国当前增长面临的主要挑战是尽管融资条件整体宽松,但更低的预期收益率延迟了甚至暂时阻断了信用的扩张。因此,中央加杠杆是正确方向,与此前政策均有所不同。但是,如果后续规模更大,可能会带来更好的效果。

与此同时,国内方面上周也有一些其他利好政策陆续出台,如周一汇金增持A股ETF,港府上周三宣布下调印花税,后续港股流动性专责小组的进一步措施仍值得期待。

总结而言,市场处于“政策底”。但考虑今年市场多次反复且10年美债利率等外部扰动犹存,投资者需要一定时间消化近期进展,再逐步过渡到“情绪底”和“市场底”。更为持续的上涨潜力可能需要持续的政策支持从而形成良性循环和积极的上涨态势。在这一背景下,此前超跌个股或者对反弹行情较为敏感的高贝塔板块有望首先从中受益。不过,整体来看,我们重申哑铃型配置策略。

正文

市场走势回顾

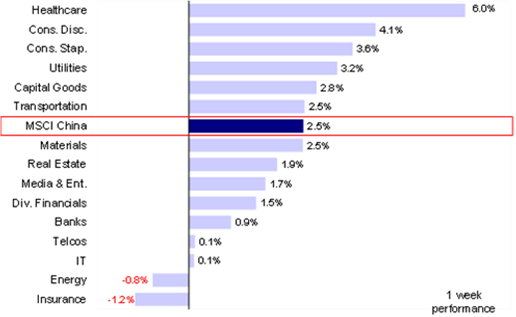

在此前一周受美债利率陡升影响大幅下跌后,上周港股先跌后涨,主要指数均走出反弹行情,其中恒生 科技指数领涨,上周涨幅达到3.9%,MSCI中国指数、恒生国企指数和恒生指数分别上涨2.5%、1.8%和1.3%。板块方面, 医疗保健和可选消费板块领涨,上周分别上涨6.0%和4.1%,而能源和保险板块表现落后,分别下跌0.8%和1.2%。

图表:MSCI中国指数上周上涨2.5%,医疗保健和可选消费板块领涨

资料来源:FactSet,中金公司研究部

市场前景展望

本周前半段,继续受10年美债利率突破5%以及投资者情绪持续低迷影响,港股一度下跌至去年11月以来新低至16,991附近。但上周五,尽管美股市场隔夜大幅下跌,港股仍大涨并收复前半周所有跌幅。我们认为这主要得益于周二晚间中央政府决定增发特别国债1万亿人民币的“意外”举措,尽管市场在周三一开始的反应仍较为平淡,但我们认为这一最新政策举措仍有明显不同,其重要性甚至大于7月底以来其他政策。不难理解,投资者可能对此还心存疑虑,毕竟自7月底以来已经历过多轮市场冲高回落,诸多政策带来的上涨动能未能持久的情形。那为何此次又会有所不同?

我们认为,政策是否“对症”对解决目前问题至关重要,中央加杠杆则是正确方向。中国当前增长面临的主要挑战是尽管融资条件整体宽松,但更低的预期收益率延迟了甚至暂时阻断了信用的扩张,进而导致复苏缓慢且持续性弱。考虑到其它行业暂时缺乏加杠杆的能力或意愿,中央政府就成为主要依靠。理解了这一背景,就不难理解为何市场对年初以来出台的其它政策的反应平淡,也就能理解为何此次有所不同,主要原因包括:1)年中调节预算与赤字并不常见,传递了较强的政策信号,有助于缓解担心增长并非第一要务的担忧;2)不同于其它举措,此次中央加杠杆是“对症”方向;3)计划发行的特别国债规模并不小,增发国债资金今年拟安排使用5000亿元,结转明年使用5000亿元,预算赤字率提升至3.8%。

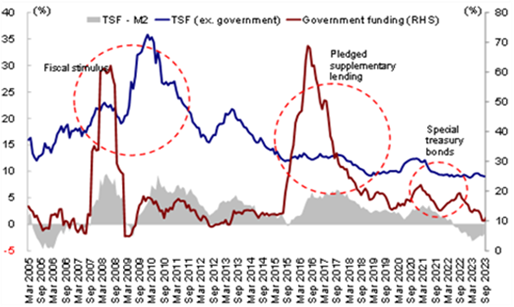

图表:政府部门加杠杆将有助于政府信用向私人部门的延伸

资料来源:Factset,中金公司研究部

但是,如果后续规模更大,可能会带来更好的效果。相比2022年5.7万亿元的一般公共赤字(前9个月3.7万亿)和对应4.7%的赤字率(目标2.8%),今年的财政支出步伐明显较慢,前9个月财政赤字为3.1万亿元,这也使得本年度成为2021年以来财政脉冲最为紧张的年度,更何况还面临依然明显的增长压力。粗略的看,即便将5000亿元的特别国债额度考虑在内,今年仍然需要两万亿元的赤字才能“打平”去年水平。另外,一些投资者也担心用途严格限定于基建项目的效果。不论如何,我们认为最新举措是“对症”的方向,与此前政策的确有所不同,当然如果力度更大,效果可能会更好。接下来建议关注发行速度与实际用处,以及明年的预算赤字安排更为关键。

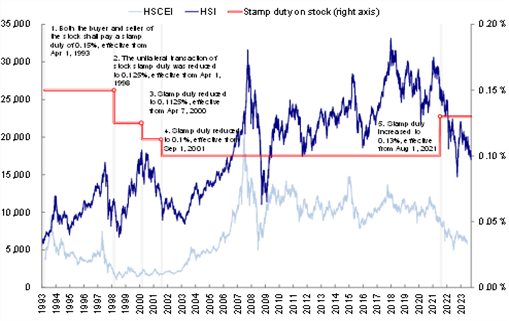

与此同时,上周也有一些其他利好政策陆续出台。例如,周一汇金增持A股ETF,也是2015年7月以来的首次,港府上周三也宣布了市场期待已久的印花税下调政策,且国务院通过《关于规划建设保障性住房的指导意见》文件等。香港股票交易印花税税率将由当前的0.13%下调至0.1%,与2021年初的上调印花税政策形成对比。虽然下调幅度和整体影响有限(根据我们测算每日节约交易成本3,300亿港元),但体现了提振流动性的意愿,后续港股流动性专责小组的进一步措施仍值得期待。

图表:下调印花税后,港股指数层面通常迎来阶段性提振

资料来源:Factset,中金公司研究部

另外,上周发布美国三季度GDP环比折年率4.9%,高于市场预期。尽管随后10年期美债利率小幅下降,但目前判断美债利率趋势已经发生逆转可能为时尚早。不过,值得关注的是上周中美经济工作组举行第一次会议,以及中美高层官员会晤等,关注后续中美关系进展。

总结而言,我们认为市场处于“政策底”。但考虑今年市场多次反复且10年美债利率等外部扰动犹存,投资者需要一定时间消化近期进展,再逐步过渡到“情绪底”和“市场底”。更为持续的上涨潜力可能需要持续的政策支持从而形成良性循环和积极的上涨态势。在这一背景下,我们认为此前超跌个股或者对反弹行情较为敏感的高贝塔板块有望首先从中受益。不过,整体来看,我们重申攻守兼备的哑铃型配置策略(高股息与优质成长股)。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 宏观:9月规模以上工业企业实现利润同比增长11.9%。今年1-9月份,全国规模以上工业企业利润同比下降9%,降幅较1-8月收窄2.7ppt;实现营业收入96.35万亿元,同比持平。2023年前三季度工业企业利润逐季改善,恢复向好态势。分季度看,一、二季度,规模以上工业企业利润同比分别下降21.4%、12.7%,三季度利润增长7.7%。受收入提振影响,工业企业利润在连续五个季度同比下降后首次由降转增,呈加快回升态势。

2) 中央政府计划增发1万亿元国债,支持灾后恢复重建和提升防灾能力。中央财政将在今年四季度增发2023年国债1万亿元,作为特别国债管理。全国财政赤字将由38,800亿元增加到48,800亿元,赤字率将由3%提高到3.8%左右。财政部表示,下一步将及时启动国债发行工作,确保如期完成国债发行任务;加强国债资金监管,确保资金按规定用途使用。3)香港特区政府宣布将下调印花税。10月25日,2023年《施政报告》提出,股票交易印花税税率将由当前的0.13%下调至0.1%,从而降低投资者的交易成本、提振市场情绪,以提升香港股票市场竞争力。特区政府计划于11月1日提交立法会进行首读,11月底完成立法程序。根据历史经验,下调印花税后,指数层面有望迎来阶段性提振,但规律并不一致,持续反弹需要更多基本面因素配合。

3)香港特区政府宣布将下调印花税。10月25日,2023年《施政报告》提出,股票交易印花税税率将由当前的0.13%下调至0.1%,从而降低投资者的交易成本、提振市场情绪,以提升香港股票市场竞争力 .。特区政府计划于11月1日提交立法会进行首读,11月底完成立法程序。根据历史经验,下调印花税后,指数层面有望迎来阶段性提振,但规律并不一致,持续反弹需要更多基本面因素配合。

4)美国三季度GDP环比折年率超出市场预期。具体来看,美国三季度GDP环比折年率4.9%,高于前值的2.1%和市场一致预期的4.5%,消费是主要贡献,库存也做出正面贡献,但私人投资明显降温,房地产仅略有修复。美国9月核心PCE物价指数同比上行3.7%,创2021年5月来新低,符合预期。美国9月个人支出环比上升0.7%,高于市场预期的0.5%和前值的0.4% 。

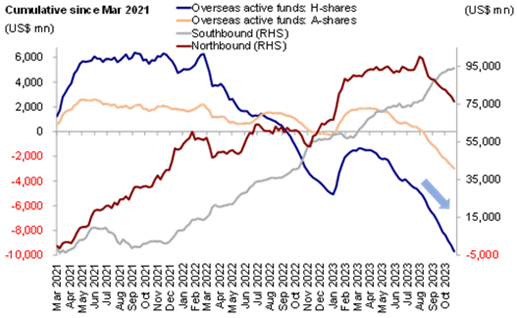

5)流动性:南向资金流入势头保持不变,而海外资金延续流出趋势。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计6.25亿美元。北向资金流出势头出现边际变化,上周四和周五北向资金净流入61亿人民币,上周总计净流出规模收窄至4.5亿人民币。与此同时,上周南向资金继续流入,整体流入规模达到69.1亿港元。

图表:海外主动型基金过去16周连续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

配置建议

我们认为此前超跌个股或者对反弹行情较为敏感的高贝塔板块有望首先受益于市场可能出现的反弹行情。当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)以及预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能仍然更具确定性。与此同时,我们建议投资者关注超跌反弹以及存在较大上涨空间的板块,例如生物科技、互联网和新能源。

重点关注事件

10月31日发布的10月中国PMI数据;2023年三季度业绩报告期;11月2日召开的FOMC会议。

本文转载自“中金策略”微信公众号,分析师:刘刚、吴薇、王牧瑶等;智通财经编辑:黄晓冬。