看点一:整体仓位逆势上行

公募基金持股市值回落,但占A股总市值比例小幅回升,对A股的定价权有所提升。截至2023Q3,全市场所有公募基金持有A 股的市值为5.39万亿元,较上一季度减少3.00%。公募基金持股占A股总市值的比例由2023Q2的6.65%小幅提升0.05pct至 6.70%,处于2010年以来的83.3%的分位数水平。

为了更加准确地捕捉公募基金股票资产配置的特征,后文关于基金仓位、股票行业和重仓股的分析样本均基于主动偏股型基金(普通股票型+偏股混合型+灵活配置型),截止时间为2023年10月25日18:04(披露率为100%)。

三季度主动偏股基金仓位逆势上升0.14pct,处于2004Q2以来第三高的水平。2023年三季度,上证指数、沪深300、创业板指分别下跌2.86%、3.98%、9.53%,市场震荡下跌导致主动偏股基金规模回落,2023Q3主动偏股型基金资产净值规模为4.23万亿元、环比减少8.77%,持股市值为3.61万亿元、环比减少8.62%。股票仓位方面,主动偏股基金仓位逆势上升0.14pct至85.26%,处于2004Q2以来第三高的水平,仅次于2022Q4与2023Q1。其中,普通股票型由89.63%小幅上行0.01pct至89.64%,偏股混合型上行0.10pct至87.95%,灵活配置型上行0.16pct至77.28%。尽管三季度市场震荡下跌、情绪较为脆弱,但公募基金整体逆向布局,小幅提升了权益资产仓位,其中灵活配置型基金调升仓位较为显著。

看点二:底部布局食品饮料、医药

板块层面,主板仓位继四个季度连续回落后首次提升,双创仓位回落。

1)主板的配置比例为72.11%,较2023Q2上升2.19个百分点,继22Q2以来首次回升,且低配比例由-8.89%收敛至-7.29%。

2)创业板的配置比例为18.33%,较2023Q2回落1.57个百分点,继续超配创业板,但超配比例由6.78%缩小至5.51%。

3)科创板的配置比例为9.43%,较2023Q2回落0.63个百分点,继续超配科创板,且超配比例由2.28%缩小至1.94%。

4)北交所的配置比例为0.13%,较2023Q2小幅提升0.01个百分点,低配北交所,低配比例由-0.17%收敛至-0.16%。

风格层面,大幅减持科技成长。

2023Q3,主动偏股型基金大幅减持科技成长(以新能源、TMT为主),加仓消费、周期、金融地产以及医药。主动偏股型基金对科技成长、消费、周期、医药和金 融地产的配置比例分别 35.94%、25.96%、19.33%、13.08%和 5.61%,较上一个季 度的变化分别为-5.90pct、1.91pct、1.64pct、1.04pct 和 1.25pct。此外,主动偏股型 基金对科技成长、消费、周期、医药和金融地产的超配比例分别为 8.91%、9.68%、 -10.14%、5.48%和-13.87%,较上一个季度的变化分别为-4.35pct、1.63pct、1.45pct、 0.92pct 和 0.28pct。

行业配置层面,布局食品饮料、医药生物与顺周期板块

2023年三季度公募围绕4条逻辑进行配置:1)悲观情绪与估值消化带来安全边际与性价比提升的核心资产,食品饮料(白酒为主)和医药生物(医疗服务为主)仓位提升较多;2)增持顺周期板块,汽车、家电、有色金属、基础化工仓位提升较多;3)供给过剩与行业增速降档带来单位盈利下行与竞争格局变化,公募Q3大幅减持电力设备与新能源;4)美债利率大幅上行影响下,长久期的TMT(计算机、通信、传媒为主)仓位下降较多。

从一级行业仓位变动来看,主动偏股型基金大幅加仓食品饮料、医药生物和非银金融。2023Q3主动偏股型基金加仓较多的行业是食品饮料、医药生物、非银金融、汽车和有色金属,加仓比例分别为1.44pct、 1.04pct、 0.81pct、 0.55pct、 0.52pct。2023Q3主动偏股型基金减仓较多的行业是电力设备、计算机、通信、传媒和国防军工,减仓比例分别为-3.38pct、-1.41pct、-0.71pct、 -0.41pct、-0.32pct。

剔除主题/行业基金后,公募仍然以加仓食品饮料、医药生物、非银金融和汽车板块为主,电力设备与TMT仓位下滑幅度依然显著。将新能源/医药/消费/TMT主题或行业基金剔除后,23Q3主动偏股型基金加仓较多的行业是食品饮料、医药生物、非银金融、汽车、有色金属,加仓比例分别为1.44pct、1.16pct、0.98pct、0.74pct、0.64pct。2023Q3主动偏股型基金减仓较多的行业是电力设备、计算机、通信、传媒、国防军工,减仓比例分别为-4.10pct、 -2.13pct、 -0.94pct、 -0.52pct、 -0.40pct。对比全口径来看,剔除行业/主题基金后,公募对电力设备、TMT仓位的减持更加显著,医药生物、非银金融、汽车、有色金属仓位提升幅度更大。

从二级行业仓位变动来看,2023Q3主动偏股型基金加仓较多的二级行业是白酒Ⅱ、医疗服务、工业金属、汽车零部件、证券Ⅱ,加仓比例分别为1.92pct、 1.38pct、 0.54pct、 0.48pct、 0.41pct。2023Q3主动偏股型基金减仓较多的二级行业是光伏设备、电池、软件开发、通信设备、游戏Ⅱ,减仓比例分别为-1.83pct、 -1.42pct、 -1.41pct、 -0.94pct、 -0.54pct。

从一级行业绝对仓位来看,前五大重仓行业较上一季度维持不变,但电力设备跌落至公募第三大重仓行业,医药生物继2021Q3以后首次进入前二。主动偏股型基金仓位前五的行业分别是食品饮料、医药生物、电力设备、电子、计算机,配置比例分别为14.39%、13.08%、11.03%、10.66%、6.19%。仓位后五的行业分别是综合、环保、美容护理、钢铁和纺织服饰,配置比例分别为0.08%、0.36%、0.38%、0.44%、0.47%。从持仓历史分位数来看,通信、电子、汽车、有色金属、国防军工仓位处于历史较高的水平,而商贸零售、房地产、银行的仓位处于历史极低水平,此外,食品饮料和医药生物的持仓分位数处于中等偏高和中等的水平。

从一级行业超配比例来看,主动偏股型基金继续超配食品饮料、医药生物和电力设备。2023Q3主动股票型基金的重仓股超配前五的行业分别是食品饮料、医药生物、电力设备、电子和计算机,超配比例分别为8.11%、5.48%、4.50%、3.05%、1.86%。超配比例后五的行业分别是银行、非银金融、石油石化、公用事业和建筑装饰,欠配比例分别是-8.58%、 -5.25%、 -3.32%、 -2.24%、 -1.34%。重仓行业中,电力设备和电子的超配比例分位数较高,家电和医药生物处于历史较低水平,食品饮料和计算机的超配比例分位数则处于40-60%的中等区间。

从二级行业绝对仓位来看,白酒Ⅱ、半导体、电池的仓位最高。具体来看,主动股票型基金仓位前10的二级行业有白酒Ⅱ、半导体、电池、医疗服务、光伏设备、软件开发、汽车零部件、医疗器械、化学制药、通信设备,配置比例分别为12.84%、6.04%、5.66%、4.40%、3.75%、3.26%、3.16%、2.85%、2.82%和2.49%。

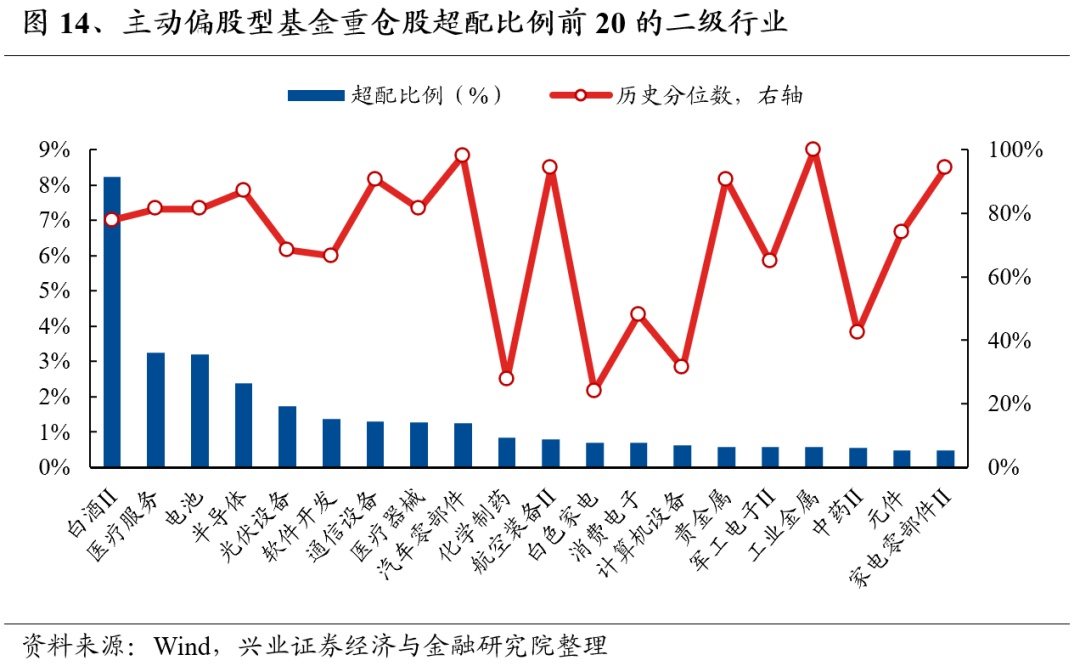

从二级行业超配比例来看,主动偏股型基金主要超配消费和成长板块中的细分行业。具体来看,2023Q3主动股票型基金超配前10的二级行业分别是白酒Ⅱ、医疗服务、电池、半导体、光伏设备、软件开发、通信设备、医疗器械、汽车零部件、化学制药,超配比例分别为8.23%、3.25%、3.21%、2.39%、1.74%、1.36%、1.29%、1.27%、1.25%、0.83%。

看点三:公募与外资的分歧与共识

海外风险扰动导致从8月以来外资大幅流出,对比外资与公募增减持方向变化,可以发现内外资的分歧与共识。由于外资统计为流量数据,因此根据Q2公募持仓金额经三季度涨跌调整后与Q3实际持仓金额求差进行估算。

从一级行业角度看,1)被公募与外资共同增持的行业主要为景气度较高,且边际提升明显的家用电器、汽车;2)被公募与外资共同减持的行业包括电力设备、TMT(计算机、传媒)、国防军工,公募大幅减持通信但被外资增持;3)医药生物、非银金融、石油石化、基础化工被公募大幅增持但并未被外资增持。

从二级行业角度看,1)内外资在白酒、保险、中药、通信设备等行业存在明显分歧;2)公募大幅加仓生物制品、消费电子、元件、工业金属等领域,但外资小幅减持;3)公募大幅减持电池、软件开发、游戏等领域,但外资并未明显减持;4)内外资共同加仓医疗服务、证券Ⅱ、汽车零部件、通信服务等领域。

看点四:山西汾酒和紫金矿业新晋公募前二十大重仓

2023年三季度,主动偏股型基金加仓比例前5的个股分别是药明康德、贵州茅台、山西汾酒、泸州老窖、立讯精密,持股比例较上一季度分别增加0.82pct、0.64pct、0.56pct、0.37pct和0.33pct;减仓比例居前5的个股为晶澳科技、中兴通讯、阳光电源、宁德时代、科大讯飞,持股比例较上一季度分别减少0.52pct、0.51pct、0.49pct、0.44pct、0.35pct。

截至2023Q3,主动偏股型基金的前十大重仓股分别是贵州茅台、宁德时代、泸州老窖、五粮液、药明康德、恒瑞医药、迈瑞医疗、立讯精密、古井贡酒、山西汾酒,持仓规模占全部重仓股持股市值的比例分别为4.84%、3.29%、2.58%、1.94%、1.73%、1.35%、1.15%、1.07%、1.05%、1.03%。

与上一季度相比,具体有如下变化:

1只消费股(山西汾酒)、3只周期股(紫金矿业、万华化学、华鲁恒升)、1只制造业股(三花智控)新晋主动偏股型基金持仓的前20名。

2只新能源股(晶澳科技和亿纬锂能)、2只TMT股(金山办公和北方华创)和1只汽车股(比亚迪)退出主动偏股型基金持仓的前20名。

看点五:港股仓位显著回升,北水大幅加仓医疗保健和能源

2023Q3,主动偏股基金的港股仓位显著回升。一方面,2023年三季度恒生指数下跌5.85%,但恒生科技指数上涨0.24%,跑赢双创指数;另一方面,南下资金三季度流入1347亿元(人民币,下同),较二季度显著增加,并且为21Q2以来季度最大净流入,两大因素使公募港股仓位显著回升。截至2023Q3,主动型基金持有港股的规模为2014.35亿元,较上季度末提升2.16%,港股仓位由9.13%提升至10.09%。

行业方面,公募持有港股医疗保健、能源、金融行业仓位环比回升,资讯科技、必需性消费仓位则显著回落。重仓股口径下,2023Q3主动偏股型基金加仓较多的行业是医疗保健、能源、金融行业,加仓比例分别为4.80pct、1.80pct、0.47pct。2023Q3主动偏股型基金减仓较多的行业是资讯科技、必需性消费和公用事业行业,减仓比例分别为-4.58pct、 -1.01pct、 -0.78pct。

重仓股层面,腾讯维持公募的港股第一大重仓地位。截至2023年三季度末,港股前5大重仓股为腾讯控股、美团-W、中国海洋石油、中国移动和药明生物,持股市值分别为381.25亿元、167.47亿元、160.38亿元、114.99亿元和114.76亿元。与2023Q2相比,港股前20大重仓中,新增小鹏汽车-W、信达生物和兖矿能源。

看点六:公募基金持仓风格的三点变化

集中度偏好:个股持仓集中度小幅回升

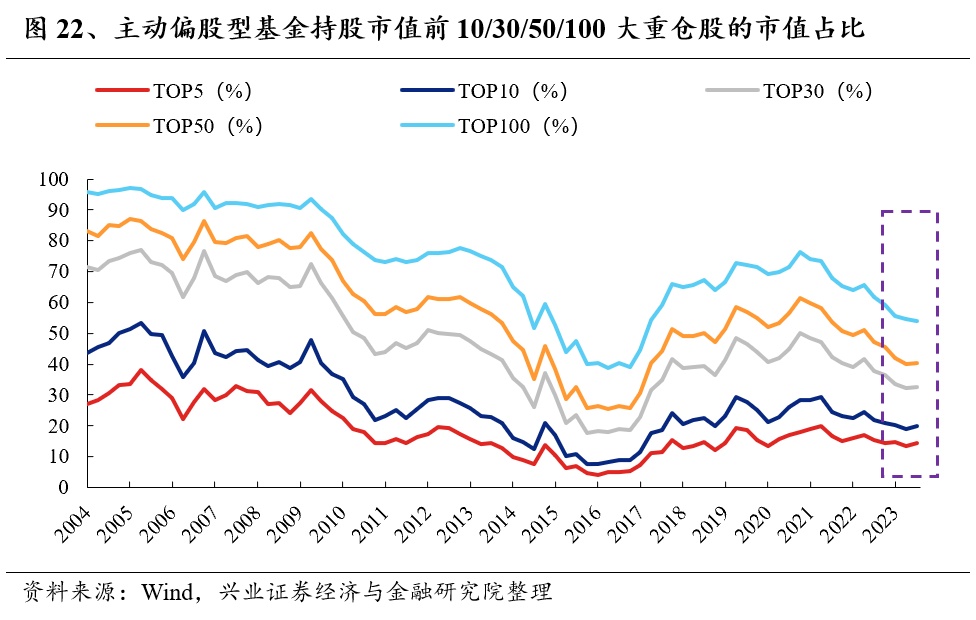

主动偏股型基金持仓集中度继22Q2以来首度出现小幅回升。个股视角下,主动偏股型基金持股市值前5/10/30/50的重仓股占全部重仓股持仓市值的比例较上一季度增加0.94pct、1.08pct、0.54pct和0.33pct,前100的重仓股较上一季度减少0.37pct。行业视角下,主动偏股基金前3/5/10大重仓行业持仓占比较上一季度分别回落0.91pct、1.99pct、1.86pct。

市值偏好:公募基金持仓风格“市值下沉”放缓

从仓位变动来看,2023Q3主动偏股型基金加仓市值介于1000-3000亿元的个股。按区间平均市值汇总仓位变动后,我们发现,今年三季度主动偏股型基金对市值介于1000至3000亿元市值个股的仓位继续回升,5000-10000亿元增加主要系宁德时代市值跌落万亿。

中观景气角度:围绕强者恒强与困境反转布局

118中观景气是兴证策略依据118个行业、共500+核心中观指标自下而上聚合而来,刻画细分市场景气水平的指标,结合三季度公募基金仓位变化,可以发现主要围绕强者恒强与困境反转两个方向进行布局。1)三季度,存储器、汽车零部件、工业金属、白酒等维持高景气,公募仓位提升明显,此外,高景气行业公募主动减持较少。2)对于景气位于低位的行业,公募仓位调整的两极分化较为明显,困境有望改善的创新药、医疗服务、PCB等获得公募主动加仓,而景气度回落的新能源、教育、啤酒、猪产业等被主动减仓。

本文编选自微信公众号“尧望后市”,智通财经编辑:陈宇锋。