本文来自微信公众号“港股大时代”,作者为“胡小猫”,原标题为《汽车零部件三剑客之一——相见恨晚的耐世特(01316),比腾讯和吉利更高收益率的大牛股》,文中观点不代表智通财经观点。

如果有一个金融产品,2013年10月才发行,13年到17年它的年度收益率分别是49%、52%、31%、8%和106%,累计涨幅高达5.4倍,甚至超过了同期涨幅4.4倍的腾讯(00700)和5.2倍的吉利(00175),你会好奇这是个什么产品吗?揭晓的谜底就是一家香港上市的汽车零部件板块三剑客之一:耐世特(01316),一个做汽车转向和动力传动系统的低调龙头股。

金融危机过去10年,也是中国汽车产业快速发展的10年

汽车产业,兴起不过100多年历史,向来是衡量一个国家工业化水平的标杆。07年以来,在这个产值超过两万亿美元的巨无霸行业里,可以明显看到中国的产量和销量在这10年里发生的巨大变化。

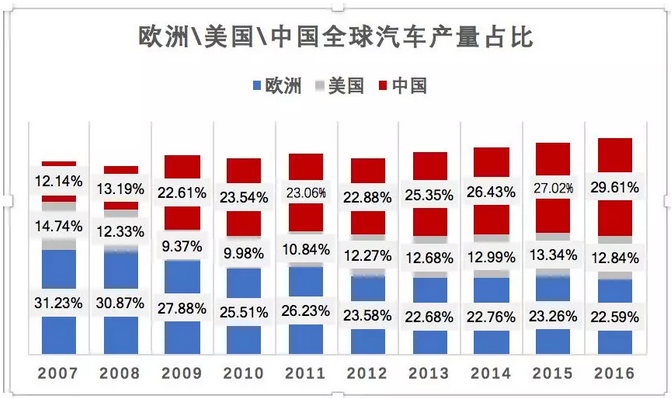

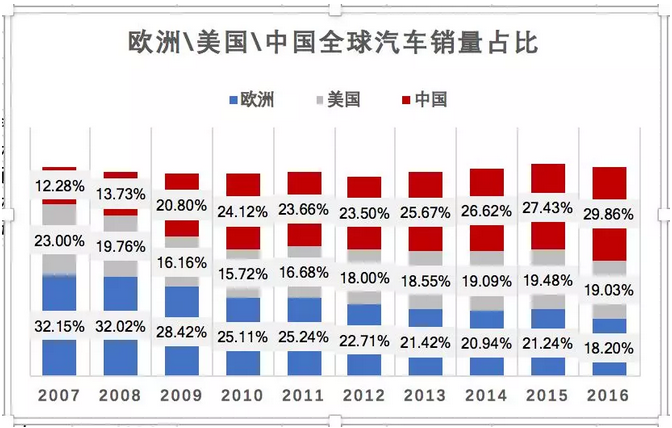

2007年全球汽车的产量和销量分别为7315.27万台和7156.33万台,按产量计欧洲、美国和中国占比分别为31.23%、14.74%和12.14%,按销量计欧洲、美国和中国的占比分别为32.15%、23%和12.28%;到2016年全球汽车的产量和销量分别达到9497.66万台和9385.64万台,按产量计欧洲美国和中国占比分别为22.59%、12.84%和29.61%,按销量计欧洲美国和中国的占比分别为18.2%、19.03%和29.86%。

十年里全球汽车产量和销量分别增长了29.8%和31.1%,同时期欧洲的产量和销量分别减少了6%和25.7%,美国的产量和销量分别增加了13.15%和8.53%,而中国汽车产销量则大幅增长超过两倍,目前产销量在全球占比都接近30%。

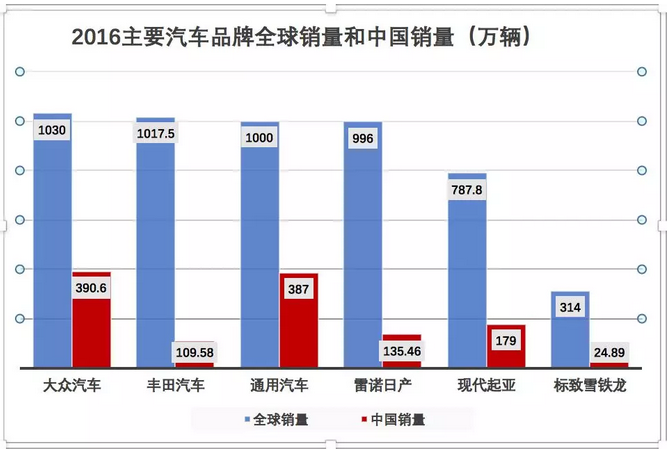

2016年按品牌销量计全球排名前三的汽车品牌分别是大众、丰田和通用汽车,全球销量均超过1000万台,而大众和通用汽车在中国的销量都超过了300万台,中国市场已经成为国际车企最重要的销售市场。

2017年中国汽车的产销量分别为2901.54万台和2887.89万台,同比增速都只有3%,增速比2016年分别下滑超过10%,其中乘用车产销分别为2480.67万辆和2887.89万辆,同比增幅1.58%和1.4%,从汽车类型来看只有运动型多用途乘用车(SUV)保持了13.3%的增长,而轿车、多功能乘用车(MPV)的销量都是同比下滑的。其中排名前三的乘用车品牌为上汽大众、上汽通用和一汽大众,排名前十的乘用车品牌的销量占比达57%,显示了汽车行业集中度较高,而未来仍将进一步提升。

相见恨晚的耐世特的前世今生

耐世特是一家1906年创立于美国的公司,主要做汽车转向和动力传动系统的研发、设计和制造,创立没几年就被通用汽车收购,金融危机之后通用由于财困打包出售旗下资产,作为通用旗下汽车零部件部门的耐世特于2010年被太平洋世纪汽车零部件有限公司以4.65亿美元的价格收购,2011年中航工业汽车通过公开拍卖以4.08亿人民币的价格取得太平洋世纪51%的股权,耐世特这家美国公司几易其手,最终变成了中航工业这家大国企旗下的公司。目前中航工业集团持有67.13%的耐世特股权,是第一大股东。

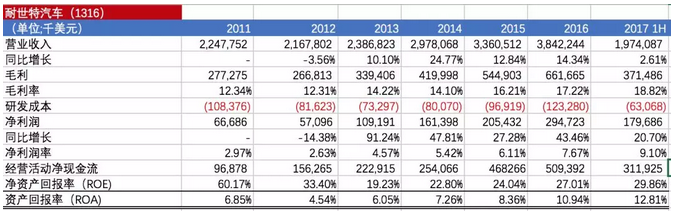

收购完成之后,耐世特2013年10月7日在香港上市,招股价2.8港币。上市四年多,公司收入从2013年的23.86亿美金增长到2016年的38.4亿美金,收入增长61%;公司净利润从2013年的1.09亿美金增加到2016年的2.95亿美金,净利润增长170%,由于销售产品结构优化,公司毛利率和净利润率在上市之后持续改善,2017年中期毛利率和净利润率分别达到了18.82%和9.1%。

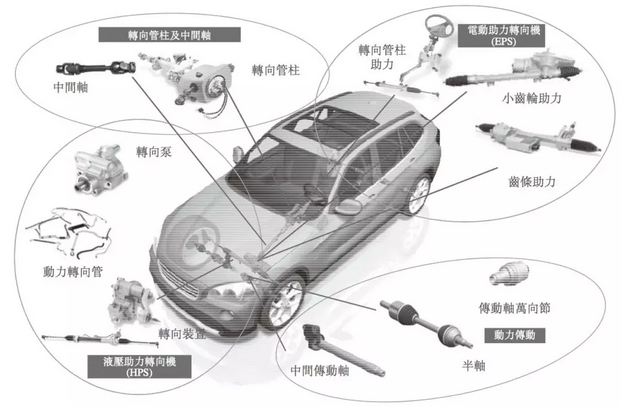

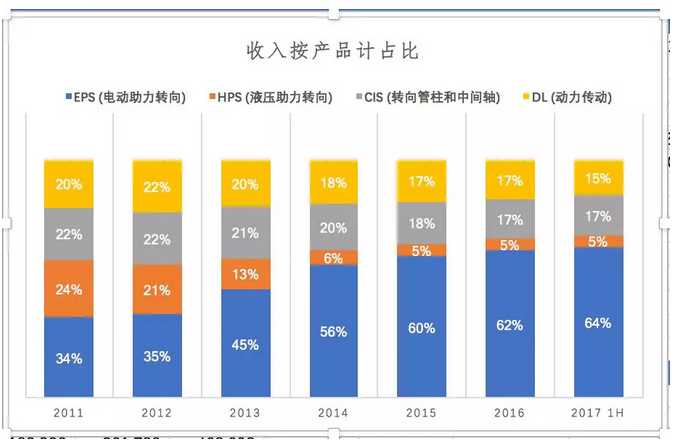

公司收入按产品分为四大类,分别是转向系统里的电动助力转向(EPS)、液压助力转向(HPS),转向管柱和中间轴(CIS),以及动力传动(DL),由于电动助力转向系统采用电机协助驾驶员转向,不同于液压助力转向使用高压液辅助转向,能节省油耗,符合环保减排和降低整车重量的要求,目前EPS的收入占比已经从2011年的34%提高到64%,是第一大收入来源,而传统的液压助力转向的收入占比则从24%快速缩小到5%。

分地区看,公司收入来源主要仍然集中在北美地区,来自北美的收入占比持续高达66%,这也跟耐世特在北美的龙头地位相符(超过30%市占率)。亚洲市场收入占比在上市以来一直持续提高,从14%提高到20%以上,17年中期亚太地区收入占比21%,由于汽车产销市场的东移,未来亚洲市场仍是公司需要积极部署的市场。

公司在17年3月与东风零部件组建合营公司,开发制造销售EPS等产品。公司目前主要客户超过50家,涵盖了宝马、FCA、福特、通用、PSA、丰田和大众,以及印度中国和南美的汽车制造商,但来自通用汽车的收入占比仍超过40%,集团收入仍然受惠跟通用天然和长期的合作关系。

耐世特目前也在自动驾驶系统领域布局,公司在17年初跟营收超过400亿欧元的德国公司Continental在北美成立合资公司,结合双方在转向和制动方面的先进技术,共同研发优化辅助和自动驾驶系统。目前新技术的开发只能带来一个憧憬,短期对公司营收影响有限。

公司目前根据从产品投产到相应订单生命周期结束之间与整车制造商,已签约但未交付的订单业务价值高达237亿美元,而一般项目于签约日期后24-30个月投产,这也给公司未来的3-5年业务增长带来保证。

好公司,调整带来的都是机会

目前公司股价较高位回调超过9%,估值只相当于18年的14倍PE水平,低于另外两家汽车零部件制造商福耀玻璃(03606)和敏实(00425)的估值,作为全球汽车转向和传动系统龙头供应商,净资产回报率超过20%,估值仍然不贵,股价回调反而是入场的机会。

作者为香港证监会持牌人士,作者和其客户持有腾讯和耐世特。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)