今年7月26日,瑞科生物-B(02179)宣布,重组带状疱疹疫苗REC610临床试验申请获得受理。然而时隔3个月,公司在该项目上处在受理阶段。虽然国内带状疱疹疫苗市场仍为蓝海,但随着竞品研发和上市进程快速推进,瑞科生物似乎正在失去在该项目的优势。

另一方面,目前港股市场对于18A企业的估值,越来越看重公司的造血能力和现金流情况,而亏损不断的瑞科生物似乎正在失去投资者的关注而掉入流动性陷阱。

智通财经APP观察到,今年3月30日,在盘中股价在触及阶段高点24.75港元后,瑞科生物的股价便一路直跌,直至今年9月跌至上市以来股价新低9.98港元,半年跌幅达到59.68%。与股价一起下跌的还有公司的每日成交量。

5月22日,瑞科生物盘中股价一度跌至11.88港元,较上一交易日收盘价暴跌15.14%,最终收跌价为11.92港元。当日成交量162.55万股,是公司今年首次成交量突破150万股,而在下半年,公司每日成交量经常不足1万股。从成交量来看,瑞科生物流动性匮乏现象已经非常严重。

从研发端来看,目前瑞科生物主打的项目是HPV九价疫苗和带状疱疹疫苗,然而在这两个项目上,公司不仅需要与竞品赛跑,还要与自身赛跑,市场关注的是公司能否在较大的现金流压力下过渡至商业化阶段。

现阶段的任务:活到2025年

对于现阶段的瑞科生物来说,商业化是个绕不过的坎。尤其在重金研发的新冠重组蛋白疫苗ReCOV商业化前景渺茫的背景下,九价HPV疫苗已成为瑞科生物管线中商业化进展最快的产品。

目前公司已规划了申请上市的时间,即预计2025年向国家药监局提交9价HPV疫苗的上市申请。因此对于瑞科生物而言,当下最要紧的任务就是按部就班完成研发的同时,保证自身运营到REC603重组HPV九价疫苗顺利上市。

由于此前重点投入了新冠疫苗,因此公司在九价HPV疫苗上的商业化时间出现一定推迟,“烧钱研发”对于瑞科生物已在所难免。

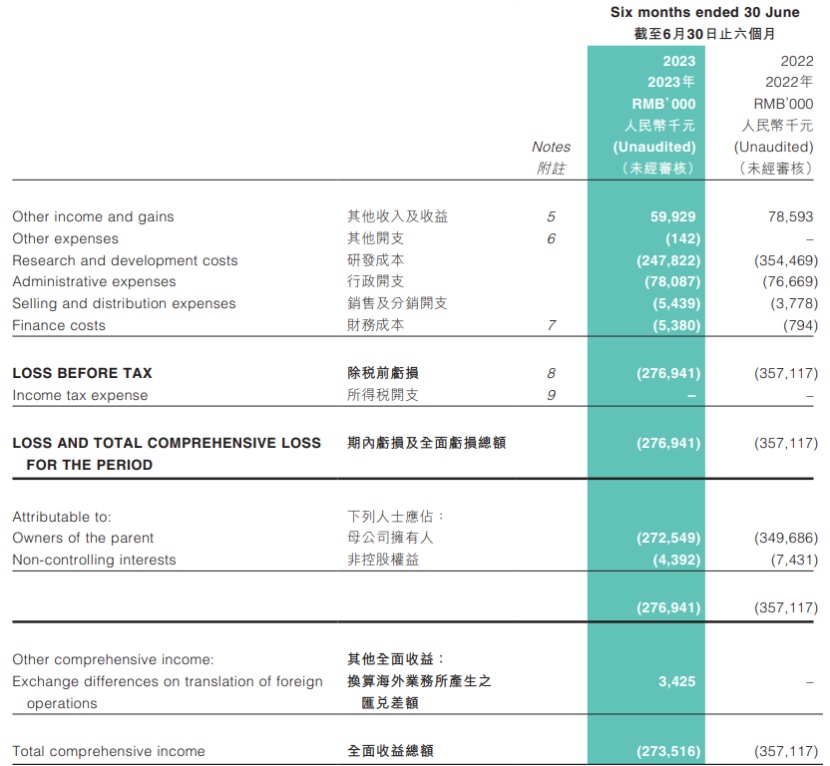

根据此前公司披露的2022年年报,2022年,公司研发成本增加51.5%至7.16亿元,母公司拥有人应占亏损约7.23亿元,同比扩大约9.91%。从现金流情况来看,2022年,瑞科生物经营活动现金流净流出5.79亿元;当期公司现金及现金等价物为11.69亿元。

对比其新出炉的2023年中报数据,瑞科生物研发费用为2.49亿元,同比下降30.09%,由此带动公司2023年上半年的运营支出整体同比减少24.41%,以及期内亏损2.77亿元,同比收窄22.4%。从现金流情况来看,今年上半年,瑞科生物经营活动现金流净流出3.71亿元;当期公司现金及现金等价物为10.99亿元。

也就是说,目前公司持有的资金依然够“烧钱运营”约2年,说明公司当前现金流足够撑到其九价HPV疫苗上市,但这也在一定程度突出了公司商业化的紧迫性。

从目前国内九价HPV疫苗市场竞争格局来看,目前国内9价HPV疫苗仅默沙东一家,而9价在研产品有9家,产品进入临床 III期的国产企业有5家:万泰生物(九价),瑞科生物(九价),博唯生物(九价、四价),康乐卫士(九价、三价),成都所/北京所(四价)。

从入组时间上,最快的是万泰生物和博唯生物,均在2020年9月开始III期临床的入组。不过根据此前国家药监局药审中心发布的《人乳头瘤病毒疫苗临床试验技术指导原则(试行)》,其中要求“随机、双盲、安慰剂对照设计是目前确证第一代疫苗保护效力的最佳策略”。

而瑞科在今年半年报中表示,其九价HPV疫苗III期临床方案严格遵循监管部门的指导原则;另外,公司还拥有中国最大样本量的HPV九价III期临床,并在HPV感染率较高的河南、山西和云南三省开展试验。公司核心产品重组九价HPV疫苗REC603中国III期临床试验由主效力试验、小年龄组免疫桥接试验、与Gardasil 9免疫原性比较试验三部分组成,受试者总样本量为16050例。

从临床进度来看,瑞科REC603的主效力试验研究正在按照临床方案开展定期随访工作,公司已完成第18个月访视,正在进行第24个月的访视观察。公司将采取病理学终点进行期中分析,满足条件后提交BLA申请。而小年龄组免疫桥接及与Gardasil®9免疫原性比较两项研究的三剂接种工作已完成。

带疱疫苗远水解不了近渴

除了9价HPV疫苗,瑞科生物在研管线中还有一个值得关注的产品便是新佐剂重组带状疱疹疫苗REC610。

从技术角度来看,基因工程疫苗是疫苗领域未来发展趋势,当前重组蛋白疫苗应用最为广泛。2021 年 全球十大畅销疫苗(不包括新冠肺炎疫苗)有八种为重组蛋白亚单位疫苗。并且在所有基因工程疫苗中,重组蛋白技术路线最有效、最安全且相对实惠,因此当前应用最为广泛。而重组蛋白疫苗的竞争,其核心便是抗原设计能力和佐剂,且佐剂作用更大一些。

而REC610搭载的便是由瑞科自主研发的新型佐剂BFA01,可促进产生高水平的VZV糖蛋白E(gE)特异性CD4+T细胞和抗体。

临床前研究显示,REC610具有较好的免疫原性,可诱导产生高水平的gE抗原特异性CD4+T细胞反应和IgG抗体,其免疫反应非劣于对照疫苗Shingrix®。

中报显示,公司今年2月在菲律宾开展以葛兰素史克Shingrix®为阳性对照的REC610首次人体试验。目前该研究进展顺利,所有受试者已完成两剂疫苗接种后30天随访,且安全性与耐受性良好。而国内临床则在受理阶段,公司计划采用随机、双盲、Shingrix®平行对照设计,在中国境内招募180例40岁及以上健康受试者开展I期临床,以评价REC610的安全性、耐受性,并初步评价免疫原性。

从该疫苗针对的市场情况来看,带状疱疹可发生在任何年龄段,但随着年龄增长,其发病率显著增加。全球普通人群中,带状疱疹的发病率约为每1000人年35人,60岁时的发病率为每1000人年68人,80岁时可达每1000人年8-12人。在中国,每年约有565万人患上带状疱疹。40岁以上的中老年人是目标接种人群,其人数达到6.94亿,潜在接种人群规模巨大。

而从市场竞争情况来看,目前全球上市的带状疱疹疫苗共有三种。主要是默沙东公司的Zostavax疫苗、葛兰素史克公司的Shingrix疫苗以及百克生物的感维疫苗。目前来看,与Zostavax相比,Shingrix的保护率显著提高,在国际市场上逐渐取代了Zostavax。到2022年,Shingrix的全球销售额已超过36亿美元。

而感维疫苗于今年1月经NMPA批准在国内上市,用于40岁以上人群预防带状疱疹,以1369元/支的价格优势打破国外公司在带状疱疹疫苗领域的垄断地位,并且预计在未来2-3年仍可保持国产独家地位。

此外在研产品方面,仅有2款产品完成了II期临床,多数产品与瑞科生物REC610一样处在临床前/I期阶段。

只是,从瑞科生物的研发进度表来看,即便是最快的九价苗REC603也要2025年获批上市,REC610之于瑞科而言更是远水解不了近渴。而在2025年之前,瑞科生物依旧是一个没有产品商业化的未盈利生物技术公司。在目前创新生物科技赛道强调“造血能力”和“现金储备”的当下,在二级市场渐渐失去流动性瑞科生物或难以在短时间内被投资者记起。