智通财经APP获悉,中金公司发表研报称,中资银行结束业绩/估值双杀,迎接系统性重估。

A/H银行估值从2008年初的3.8x/2.2x 滑落至目前的0.92/0.76x 前瞻一年P/B,期内ROA/ROE分别下降0.14/4.64ppts。2016年名义GDP 增速结束调整逐步企稳,中金预计,2017/18/19 年上市银行净利润增速分别为5.1/7.2/8.2%,ROAA将企稳于0.9%,ROAE 降幅显著放缓。

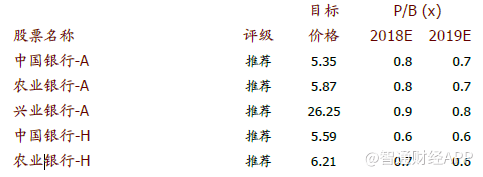

中资银行将结束估值调整周期(资本市场领先银行业绩半年-2 年,H股滞后于A股),迎来系统性重估。A/H股票目前交易于0.92/0.76x 2018e P/B,重申中资银行重估系统机会,目标价对应上涨空间38.7%/39.8%,A股重点推荐中行、农行、兴业银行,H股重点推荐中行、农行。

中金认为,向前看,主要催化剂包括:

1)金融监管政策落地,内容严厉程度低于预期;

2)1Q18中小银行业绩迎来反转;

3)收益率曲线陡峭化,利率环境逐步接近3Q16 前;

4)经济数据持续验证企稳复苏,长时间序列数据化解投资者对于中国经济出清方式的担忧情绪。

理由

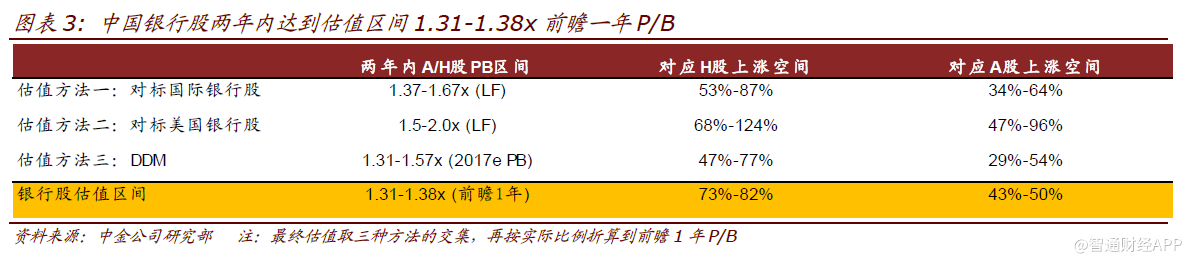

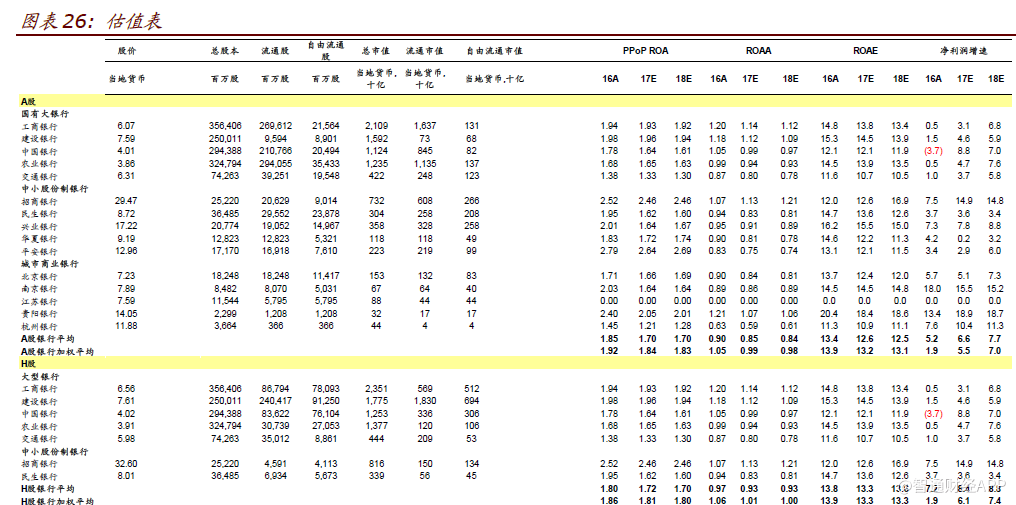

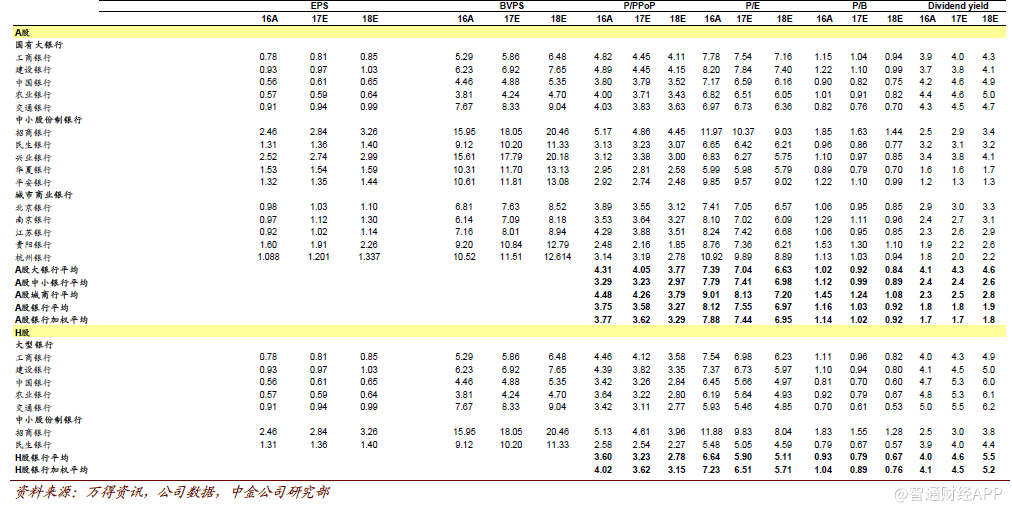

中资行合理估值范围为1.30-1.40x 前瞻一年P/B,目前显著被低估,A股对应上涨空间43%-50%,H股对应上涨空间73%-82%。

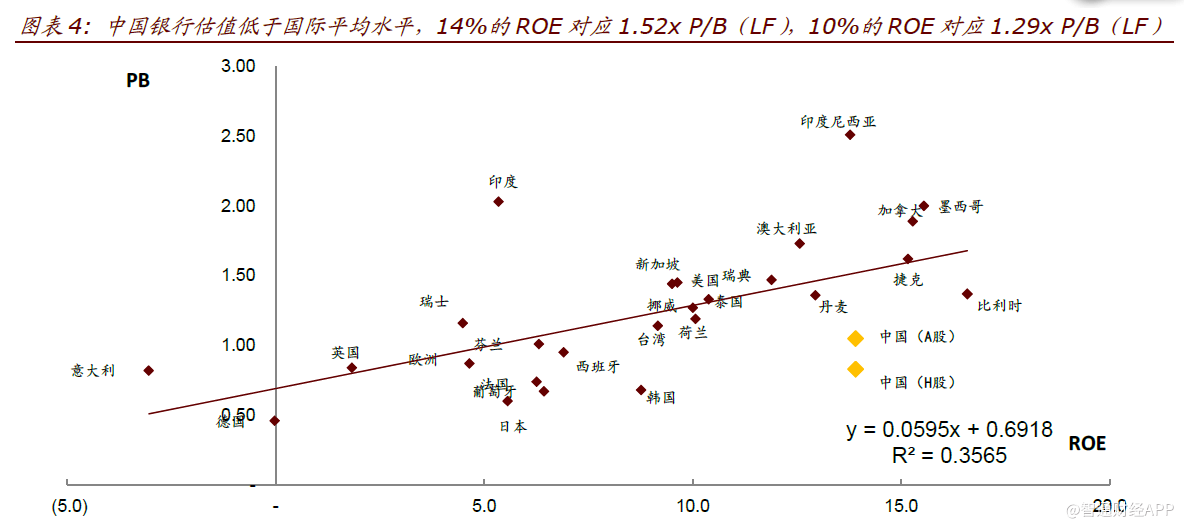

1)基于相对估值(对标美国和国际银行股),A/H银行股估值中枢在1.31-1.46x前瞻一年P/B,对应43-59%/73-93%上涨空间。

2)基于绝对估值,A/H银行股估值中枢在1.15-1.38x 2018e P/B,对应29-54%/47-77%上涨空间。

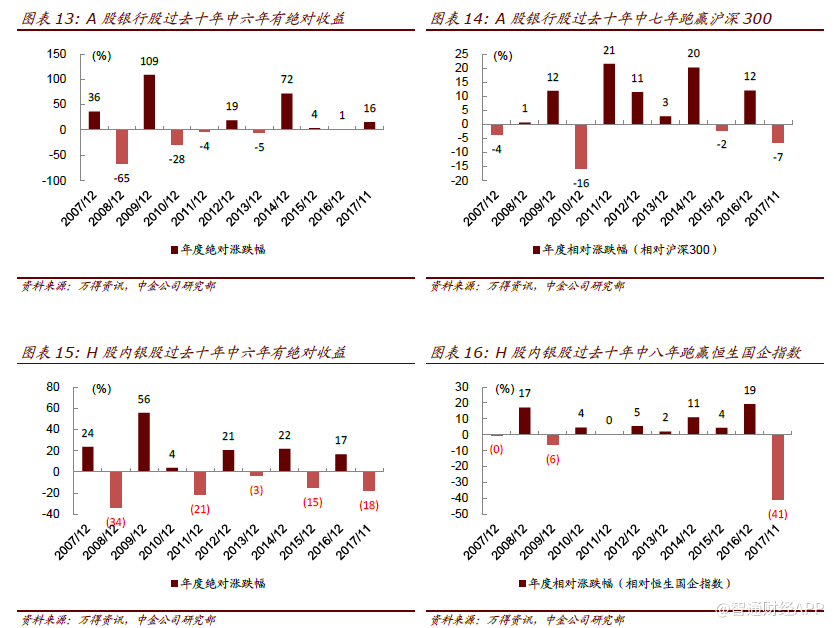

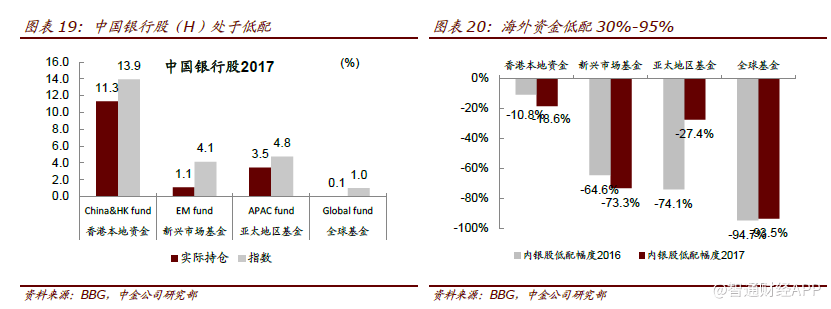

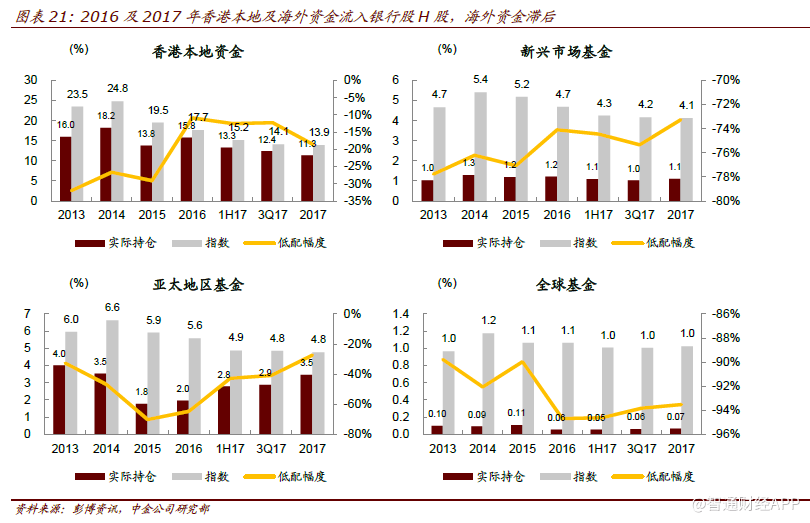

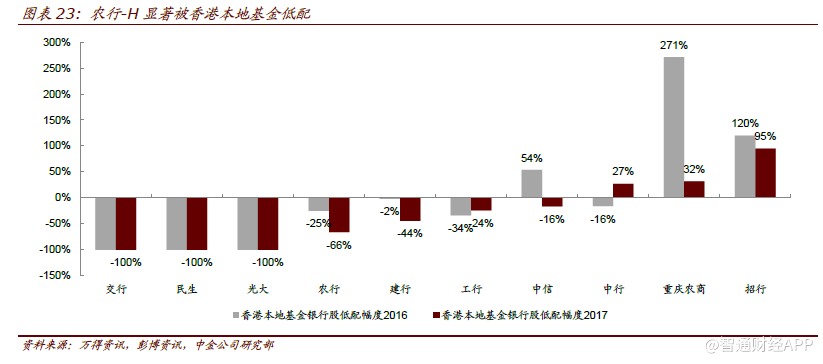

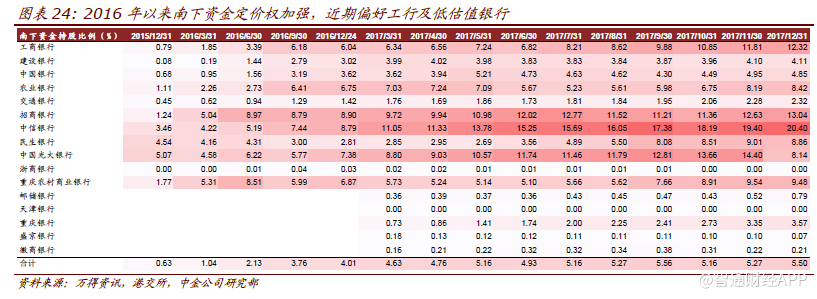

银行股能够提供长期稳定的绝对回报和相对回报,但目前显著低配。中金统计了银行股过去10年的表现:A/H银行股有70%/80%的概率跑赢沪深300/恒生国企指数,有60%/60%的概率获得绝对回报。截至3Q17,A股主动管理基金银行持仓5.4%,低配35.0%;截至2017年末,H股emerging market/global fund 低配75%-95%。

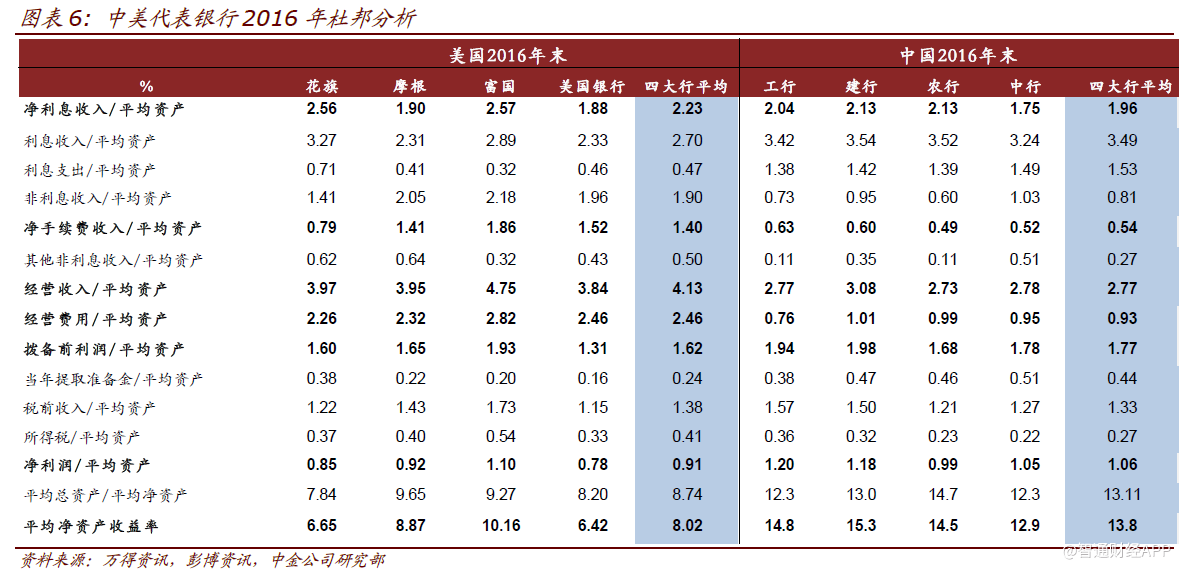

不同于其他行业,银行业同质化较为严重(过去9年行业集中度不仅没有提高,反而在降低,中小银行市场份额逐步提高),仅招商银行等少数公司存在较为显著的估值溢价。从这个角度来看,中国银行/农业银行等个股被严重低估。

公司估值核心问题差异化,关注H银行相对收益机会。1x P/B附近或以上的银行股聚焦盈利能力,只有持续改善的盈利才能推动估值进一步提升。显著低于1x P/B的公司核心问题在资产质量,H股估值反应潜在不良率为7.7%,其中,中国银行/农业银行为10.5/10.4%。

中金相信盈利改善将推动NPL指标显著改善,较长时间序列的指标改善将有效缓解投资者对于中资银行NPL的担忧情绪。盈利预测与估值维持盈利预测不变。

风险

经济数据大幅下行,金融监管再度趋严,银行规模增速大幅下调。

(编辑:肖顺兰)