智通财经APP获悉,DSCC研究咨询表示,为了应对黄金周,双十一等一系列购物节,为了使得供应链储备充足的产品,品牌厂加单,液晶面板制造商大幅提高使用率,根据Quarterly

All Display Fab Utilization

Report,从今年第二季度开始,LCD面板厂稼动率从二季度开始上升,但是为了避免出现供过于求的现象,面板厂预计在四季度末开始降温。

在之前疫情期间需求激增的推动下,中国台湾和中国大陆的面板厂利用率在2021年至2022年第一季度尤为强劲。但是宏观经济和地缘政治冲击导致需求骤降,2022年第二季度的利用率下降了 6%,2022年第三季度又下降了15%,降至65%,这是自2008-2009年金融危机以来的最低点。中国大陆面板制造商在2022年第四季度开始复苏,而中国台湾面板制造商则跌至谷底至2023年第一季度开始复苏。

LCD面板厂利用率下行有一个共同的原因,那就是液晶面板价格的急剧下降和库存的增加。全球前七大LCD面板厂在2022年第二季度和第三季度的利用率大幅回升,占行业LCD显示投入面积的87%。同时,这七家面板制造商预计在第四季度放缓投入。

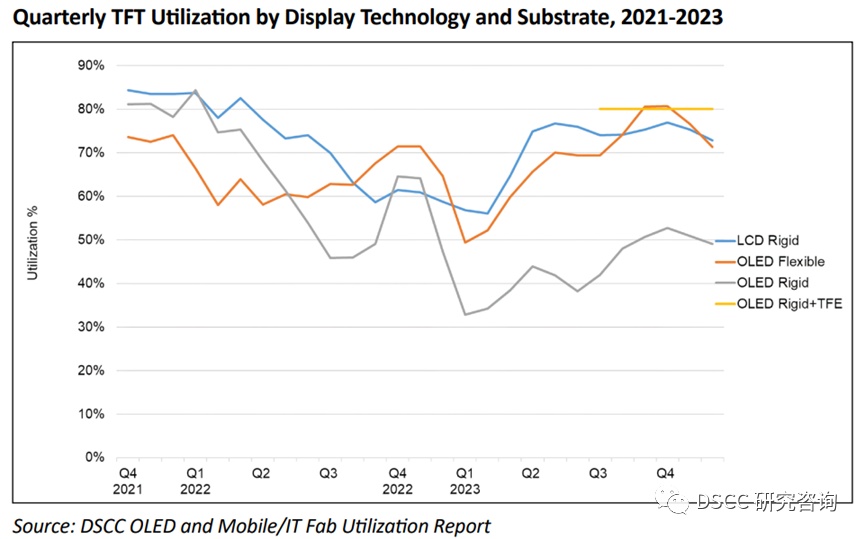

相比之下,OLED显示面板厂利用率会有较大不同,刚性OLED的产能利用率仍然较低,原因是刚性OLED的需求被柔性替代,柔性OLED由于季度淡旺季区别,在今年下半年开始一直趋于较高的产能利用率水平,但是由于柔性OLED的产能过剩问题,柔性OLED的产能利用率如果能超过80%是一个非常优秀的水位,由于按照实际玻璃投片所计算的产能利用率里不会包含技术类别的产能损耗,所以部分厂商在80%产能利用率的水位上实际其实已经达到了接近满产的状况,虽然整体趋势来看四季度柔性OLED的平均产能利用率趋势也趋同LCD,但实际上中国大陆柔性OLED面板厂四季度的稼动率由于品牌建立库存的加单都相对很高。

在经历了十多年来最严重的衰退之后,显示行业在2023年的两个中间季度开始复苏。然而,显示行业的总产能仍然远远超过需求,行业推动需求提高利用率的做法有可能使供需平衡再次转为供过于求的风险。而LCD的面板制造商似乎意识到了这一风险,并在2023年第四季度采取了措施来降低风险,努力实现 "软着陆"。