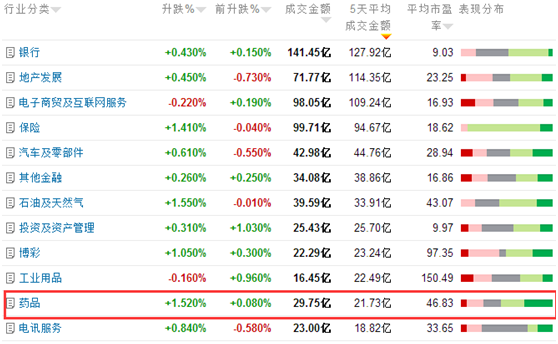

区块链再度被炒火,但并不妨碍港股医药板块的“吸金热”。智通财经APP观察到,近5个交易日,医药股吸纳资金高达21.73亿港元,排在“最大成交额行业”第11位,领先航空、基建、钢铁等传统板块。

资金涌于医药股,流感第一股东阳光药(01558)近期表现也可圈可点。

近5个交易日升了近7个点,若把冬季为流感高发期这一因素考虑进去,2017年四季度至今,涨幅超过62个点,放量约6471.73万股,总额15.88亿港元。简单理解,投资者因一次流感便每手赚回了1400港元,“修养、赚钱两不误。”

行情来源:富途证券

对于这样一只涨势良好的票,神奇之处究竟在哪?在形成自己的思考前,不妨先看看智通财经APP的解析。

不讲情怀说市场

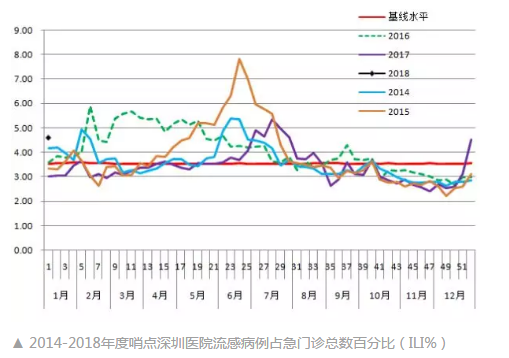

相信大家在2017年8月时,就已见识过香港流感季的厉害。90天内,因流感死亡人数达327人,其中成人(65岁或以上长者占多数)324例,儿童3例。其死亡人数已经超过2003年“非典”时期造成的死亡数299人。

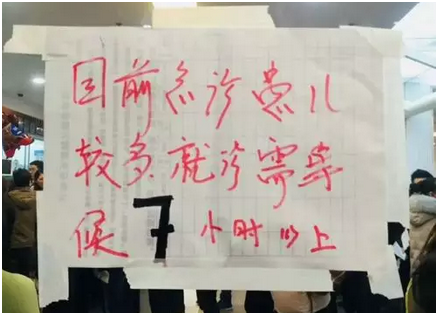

事实上,流感季节对香港同胞已是见怪不怪,同样对内地居民也算不上什么大事。如近日各大医疗健康公众号便在轮番“轰炸”各大医院人面为患的情况。查看才发现,是因2018年流感来势凶猛,导致全国各大医院走道里塞满了感冒的“小BB”,平均排队就诊时间约5-7小时。

从排队就诊时间就足以证明流感的市场的广阔。卫计委疾病预防控制局统计,2016年的流行性感冒的发病数及死亡数分别为30.66万人、56人,较2015年8例死亡数高出一大截。

而据世界卫生组织报告,全球每年有5-10%的成人和20-30%的儿童发生流感,对应中国的总人口数,我国每年感染流感的人数可达到0.65-2亿人。中国每年有10-15%儿童因流感感染需要就诊;在流感盛行季节,可有超过40%的学龄前儿童,即30%的学龄儿童罹患流感。

流感感染人数之多,但目前市场上治疗流感病毒的药物分为两类:一类是金刚烷胺和金刚烷乙胺;另一类是1999年获得FDA批准上市的扎那米韦和奥司他韦(达菲)。

从从CFDA与FDA给出的相关临床结论表明,奥司他韦是强效的选择性流感病毒神经氨酸酶抑制剂,抑制甲型和乙型流感病毒的神经氨酸酶,主要用于甲型和乙型流感的治疗药物,各方面明显优于金刚烷胺和金刚烷乙胺。一句话,奥司他韦就是目前治疗病毒性流感最有效的药品。

可能你会说,奥司他韦厉害,有与东阳光药有何关系?因为奥司他韦属于罗氏专利药,起先该市场完全被上海罗氏垄断,但2005年因全球爆发H5N1型疫情,在需求量暴增的情况下,罗氏逐步放开了专利授权。随后被东阳光药的前身也就是宜昌长江药业有限公司与上海医药(02607)子公司上海中西三维药业有限公司取得专利授权。

经过10年发展,在国内22家重点城市样本医院,使用的奥司他韦口服制剂中,东阳光药的“可威”胶囊及颗粒剂占据了76.23%,成为流感市场的带头大哥,而上海罗氏的“达菲”,中西三维的“奥尔菲”则在不断萎缩,失去竞争力。

拿≤15kg的婴幼儿来说,一次服用剂量为30mg,而“奥尔菲”的剂量为75mg,属于成年胶囊剂型,应用在婴幼儿上并不方便,所以从临床使用上,儿科医生更喜欢15mg、25mg/袋的可威。也正因种种原因,2015年,“奥尔菲”市场份额只有7.47%。

“可威”威力逐年增强

流感市场占据主导地位,“可威”近年的销售也彻底被激活。

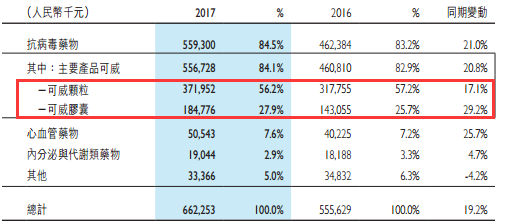

智通财经APP查看到,2015年、2016年、2017年中期,东阳光药主要产品有可威、欧美宁、欣海宁及尔同舒,这四大品种的合计销售收入分别占营业收入的82.41%、90.72%和93.29%,其中,可威的销售收入分别占营业收入的65.38%、78.20%和84.07%。

具体剖析,2016年可威总销售额约为7.36亿元人民币(单位下同),其中广东省占比约为36%,是公司主要的可威销售收入来源。

2017年中期,可威实现销售收入5.56亿元,同比增长20.8%,实现毛利4.53亿元,同比增长30.1%。其中,颗粒剂营收3.72亿元,毛利3.12亿元;胶囊剂营收1.85亿元,毛利1.4亿元。

可威毛利最高30个百分比,智通财经APP分析认为主要得益于原料自供与规模效益。2017年中期,东阳光药实现可威生产工艺所需原材料的全部自产,将生产成本压缩了近一半;并且和罗氏的专利续谈中,对方也费用降低了10%。多方因素瞬间拉升了该产品毛利率,利于公司整体业绩。

当然,眼前的可威已非常厉害了,但放眼未来,该产品仍将会保持着高效的赚钱速度。

市场数据显示,目前可威全国三级医院覆盖率约为40%-50%(颗粒剂51%;胶囊剂33%),二级医院约为20%-30%(颗粒剂32%;胶囊剂17%),基层医院则不足1%,若把基础医院打开,这块显然能“供不应求”,2017-2019年的销售规模完全有望达到20亿。

新品成2018年股价支撑点

除可威外,东阳光药在研品种也是支撑其高估值的一方面,比如丙肝药物磷酸依米他韦、二、三代胰岛素。

智通财经APP了解,2018 年起二代、三代胰岛素及依米他韦胶囊等产品便会如期陆续上市。依米他韦我们不做解释,毕竟我国丙肝市场仅以6-8 万/人计算,目前就约为 60-80 亿元的规模。

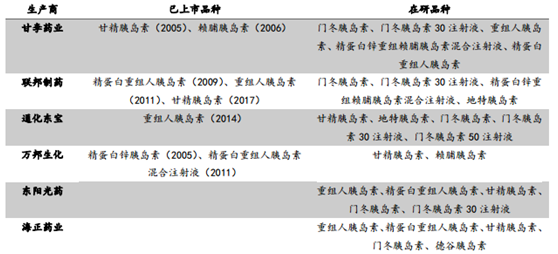

重点阐述下东阳光药的三代胰岛素——甘精胰岛素。

截至目前,该产品已启动了三期临床,国内进度排名还算靠前。从临床一线市场来看,我国胰岛素整体潜在市场880亿,其中三代胰岛素市场超400亿,虽然在上市时间上较甘李药业、联邦制药(03933)、通化东宝等没有什么明显优势可言,但因为其走的是“国内、国际”同时做申报,一旦国外的申报成功并通过,东阳光药的甘精胰岛素有望转身变为“进口”,届时可以享受全球市场,成为过10亿元的品种。

流感的高发病率,注定让可威成为东阳光药业绩的最佳帮手,加上手中即将上市的新药,预计2018年,该股或仍将保持傲娇姿态。(田宇轩/文)