本文节选自“兴业证券”研究报告,作者邱祖学。

2017年,随着上半年“地条钢”加速退出,“电弧炉”一词开始受到市场关注。站在2018年的起点,新增的电弧炉产能再次成为市场的担忧所在。

缘起地条钢,电弧炉发展迎契机

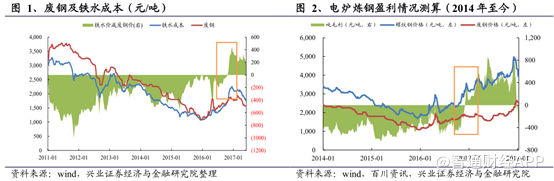

“地条钢”清零行动带来废钢资源大量释放,废钢成本优势彰显。在过去,受制于废钢价格长期高于铁水成本,较多的生产商在电炉中添加高比例的铁水。而2016年下半年开始,打击“地条钢”开始加大力度,12月份,发改委、工信部等五部门又联合要求全国其他省份进行全面摸底盘查,整治中频炉行动席卷全国。

随着“地条钢”的退出,原本用于中频炉生产“地条钢”的废钢资源一时间大量涌入市场,废钢价格回落,相较于铁水的成本优势也开始彰显出来。到2016年底,也即中频炉如火如荼陆续退出之际,电弧炉炼钢的吨毛利出现由负转正。

在此背景下,电弧炉的发展迎来契机。2017年以来,大量释放的废钢资源,除了少量出口以外,主要流向两个领域——长流程钢厂和电弧炉企业。对于长流程钢厂而言,由于废钢较铁水更具成本优势,因此在生产过程中开始尽可能多地提高废钢用量占比。

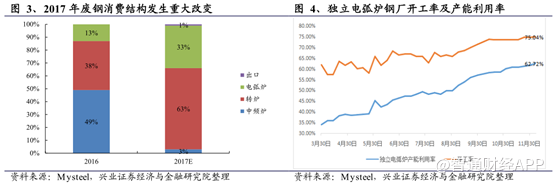

对于电弧炉厂家来说,一方面是废钢价格持续低位,另一方面是钢价不断上行,共同为电炉炼钢工艺带来显著的盈利,因此新建和复产的热情高涨,开工率和产能利用率显著提升。根据Mysteel调研数据,2017年3月底开始,全国53家独立电弧炉钢厂的开工率和产能利用率总体一路上行,截至今年1月5日,开工率达到76.77%,产能利用率为64.45%,均较去年3月底大幅提升。

2018年增量不小,引发长材供给放量担忧。根据Mysteel截至12月份的统计数据,2018年具有明确投产计划的电炉产能合计达1560万吨左右,再加上2017年新建和复产产能的完全释放、老电弧炉的技改、产能利用率的提升,为今年带来的增量或超过3000万吨。从电弧炉粗钢产能的产品类型构成来看,除去占比33%的特钢和不锈钢,其余大部分均为长材,由此也造成市场对2018年长材供给出现大幅放量的担忧。

消费量跃升,成本倒挂优势不再

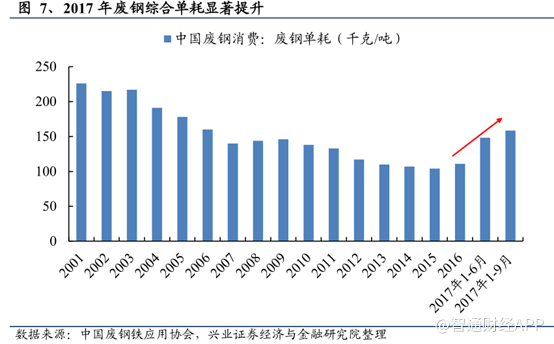

废钢单耗底部回升,废钢消费迎来大跃升。显著的成本优势下,转炉和电炉都进一步提高了对废钢的应用。根据废钢协会统计数据,2016年开始,废钢单耗即从底部回升,到2017年,废钢综合单耗更是大幅抬升。

从2017年1-9月份的数据来看,我国炼钢废钢铁单耗大幅提升至158.5千克/吨,已经接近2006年的水平,废钢比达到15.85%,同比提高5个百分点以上,距离《废钢铁产业“十三五”规划》中提出的“到2020年我国炼钢的废钢比要达到20%”的目标也越来越近。2017年1-9月,我国炼钢用废钢消耗量已经突破1亿吨。

消费量大增带来资源紧缺度提高,废钢价格显著上涨,成本优势不再。2017年四季度开始,一方面,电弧炉的产能利用率持续提升,另一方面,严格的环保限产之下,华北地区长流程炼钢的废钢单耗继续提高,废钢资源紧缺程度提高,废钢价格上涨幅度接近45%。近期废钢价格虽有所回调,但仍处于高位,废钢的成本优势不再。

加之去年12月份以来螺纹钢价格显著下滑,根据我们的测算,12月底开始电弧炉炼钢企业已经出现成本倒挂。

电炉钢放量?没那么容易

我们认为,2018年,对于长流程钢企而言,在较高的吨钢利润之下,预计废钢消耗量仍会维持在高水平。对于短流程钢企而言,陆续的新投产和复产会进一步带动废钢需求。

我们对今年的炼钢用废钢需求做了测算,三种假设条件下,预计今年长、短流程合计消耗废钢1.6亿吨以上。而这仅仅只是主流钢铁企业的废钢消耗量,再加上铸造企业每年1000多万吨的废钢铁消耗量,2018年对废钢的需求量预计将超过1.7亿吨。

从供给端来看,目前我国钢铁积蓄量达80亿吨,以2%的折算比例,则每年产生的废钢量约为1.6亿吨。当前中频炉已经全面取缔,废钢资源供应尚没有显著的增加,预计转炉和电炉炼钢企业将持续争夺废钢资源,资源紧缺之下废钢价格有望继续维持高位。

虽然今年新增电弧炉产能不小,但目前电炉炼钢已经呈现成本倒挂,接下来新建产能的同时,也可能伴随着原有产能的停产,且亏损状态下新投产能和复产的意愿也会有所减弱,预计新增电弧炉产能对钢材供给的冲击有限。