近日,Ming Shing Group Holdings Limited(简称“明成集团”) 更新了招股书。该公司于今年6月向美国证券交易委员会(SEC)提交了首次公开募股(IPO)申请,拟以每股4美元的价格在纳斯达克上市,总计募资1500万美元。

2023年至今,尽管中概股赴美上市数量有所回暖,但在平均募资额、市值与首发市盈率方面仍然以中小企业为主,体现出无论是市场投资者还是上市公司本身都对IPO较为保守的态度。而值此“乍暖还寒时节”,明成集团选择赴美上市,其基本面又能否说服投资者?

营收、净利双增 毛利率小幅下滑

明成(香港)工程有限公司成立于2012年,主要从事泥水工程(即需要将干的建材与水混合的建筑作业),如抹灰工程、瓷砖铺设工程、砌砖工程、地板找平工程和大理石工程,还包括部分小型装修业务。

据智通财经APP了解,迄今为止,公司客户主要为私营企业,包括私人住宅及商业建筑。公司私营项目的业主一般为物业开发商,而公司客户一般为项目中的总承包商及泥水工程分包商;公司涉及公共项目的业务规模较小,主要涉及公共住宅开发、基础设施和公共设施开发等,该部分业务的客户主要为政府部门及法定机构聘用的总承建商。

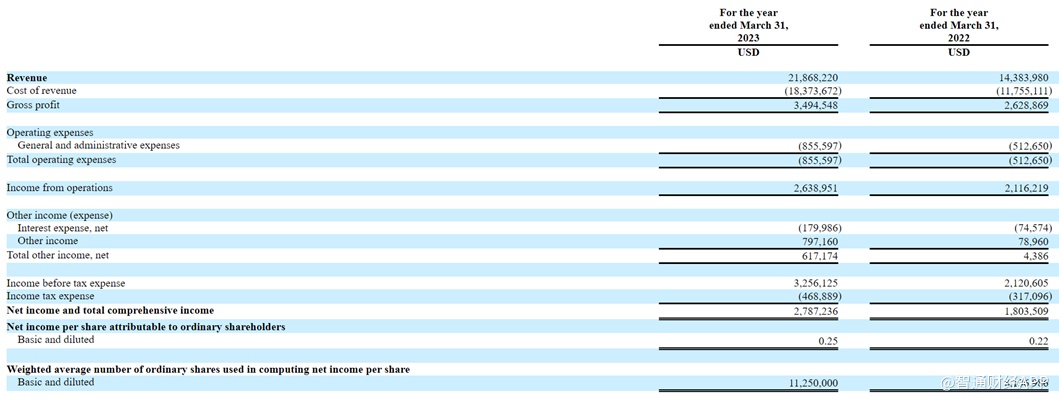

据最新招股书数据,明成集团在截至2023年3月31日的12个月内录得营收约为2187万美元,相较去年同期的1438万美元大幅增长了52%;净利润则从180万美元增长了55%至279万美元。

可以看出,自2021年至2023年的三年间,公司营收、利润均以较高增速持续增长,总毛利率则保持相对稳定,相较去年同期的18.3%小幅下降至16%。

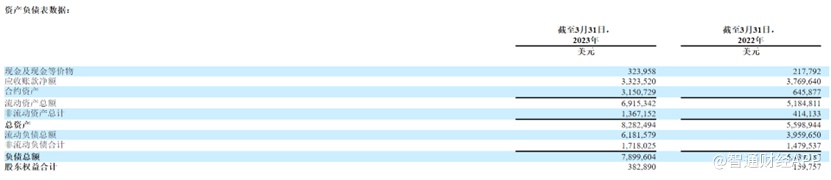

而在财务状况方面,尽管公司现金及现金等价物从去年同期的21.78万美元增长至32.4万美元,流动负债总额却录得更加显著的增加,从395.97万美元增长约56%至618.16万美元。截至2023年3月31日,公司未偿还的银行借款为532.21万美元,其中一年内需偿还的银行借款为382.36万美元。

具体分析业务进展,公司在截至2023年3月31日的财政年度中产生收入的项目数量从去年同期的16个增加至20个,中标率约为21.2%,相较去年同期的20.5%略有上升。其中,贡献收入超过100万美元的项目从3个增加至8个。此外,报告期内,公司录得约77.25万美元的政府补助,较去年同期增长约954.6%。

报告期内,公司的公共业务增速尤为显著,从约203万美元同比增长210.8%至631万美元,受益于报告期内两个大型公共项目的工程量增加;私营业务则同比增长约26.0%,增加约320.65万美元,项目数量从去年同期的12个增加至14个。

而在毛利率方面,公司的公共业务与私营业务呈现出了截然相反的变化趋势:公共业务的毛利率由去年同期的17.2%增加至37.4%,私营业务的毛利率则由去年同期的18.5%下降至7.3%。

成本方面,公司一般及行政开支同比增长了66.9%至85.56万美元,主要系员工成本和其他费用(例如机动车辆费用以及应收账款和合同资产计提的预期信用损失准备)增加。

据智通财经APP了解,从业务模式来看,明成集团主要通过客户招标来获得新业务,因此项目和规模可能会有着经常性的波动,从而影响公司的收入与利润率。

而在客户集中度方面,截至3月31日的2022财年和2023财年中,公司的前五大客户分别占同期收入的约92.8%和93.4%,其中一位最大客户则分别贡献了23.6%和42.1%。对单一客户的较大依赖使得公司业务存在未来大幅下滑的风险。

针对未来业务波动的风险,明成集团则在招股书中表示,将通过加大营销力度的手段提升公司的品牌影响力与市场占有率,计划中的营销工作包括建立专门的宣传网页、在行业出版物上刊登广告、赞助行业相关商业和慈善活动、分发宣传材料等。

楼市复苏不及预期 政策主导下半年建筑业需求

据招股书披露,明成集团项目工程所使用的原材料主要包括水泥、石灰、混凝土、骨料和沙子。截至2023年3月31日的财年中,公司收入成本约为1837.37万美元,同比增加约56.3%;其中,材料成本由104.36万美元增长约164.3%至275.88万美元,主要由于公司业务规模有所扩大。

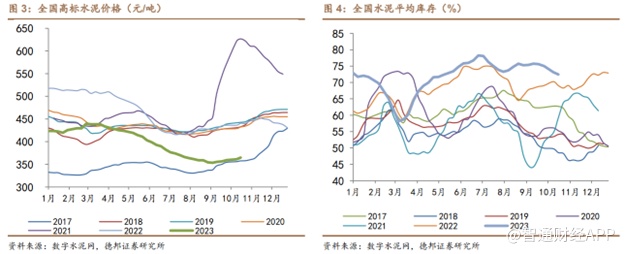

从整体市场走势来看,以水泥为例,上半年水泥市场价格呈现先扬后抑的趋势,一季度末国内基建发力带动水泥市场需求上涨,二季度则受到新项目开工不足、传统雨季及台风季等影响,水泥价格显著走跌。2023年1-6月,全国水泥产量95,300万吨,同比增长1.3%,全口径同比下降2.4%,水泥产量创下2012年来新低。

展望2023年下半年,水泥、混凝土、骨料等建筑用料的行情如何变化,关键还在于下游地产及基建行业的需求变化。

深入分析明成集团主要业务所在地香港,尽管2023年前五个月香港房地产价格出现了6.4%的反弹(根据中原城市领先指数),显示除了一些乐观信号,但进入下半年,受全球经济不明朗因素影响,香港经济复苏进度较预期更慢。

据智通财经APP了解,根据香港屋宇署数据,2023年7月份全港共有4个项目,合共128个私人住宅单位落成,较6月份的334伙减少近62%;而今年首七个月共有30个项目、涉及7684伙私宅落成,占香港差估署全年预测量约38.5%,并较去年同期的13195伙减少近42%,创下四年同期最少的纪录。

在私营住宅市场方面,戴德梁行在2023年第三季香港房地产市场回顾展望中表示,受持续加息、股市承压等不利因素影响,第三季住宅物业成交宗数不足9200宗,按季及按年分别跌25%和21%,住宅市场潜在买家观望情绪浓厚。

就下半年情况而言,在市场低迷的当下,政策方面的风向将成为影响市场走势的重要因素。近期有消息称,港府已开始考虑放宽买家印花税(BSD)、从价印花税(AVD)和额外印花税(SSD)等政策,以便提振楼市并促进经济复苏。

而在公共部门方面,近年来香港各项公屋建设计划进展顺利,包括力求快速的简约公屋建设、对北部都会区的开拓规划等。根据2022年10月公布的施政报告,相关部门预计在5年内快速建成约3万个简约公屋,而最新数据显示2023/24至2027/28年度五年期可以供应128800个公屋单位,加上3万个简约公屋单位最多达到158800个,比过往同期多了一半以上。

而作为建筑行业公司,除却原材料成本、建筑业市场需求以外,明成集团还将受到劳动力成本的影响。在此方面,此前港府宣布将推出建造业和运输业的“行业输入劳工计划”,配额上限为2万名,其中建造业就占1.2万名。预计该政策有望降低公司的人力成本。

总而言之,综合产业链上下游及行业层面等各方面考虑,经济复苏与楼市回暖使得公司后续业绩呈现谨慎乐观的态势,但仍要注意原材料成本、人力成本等或将拖累公司盈利水平进一步走低的因素。