本文来自中泰国际的研报《相将折杨柳,争取最长条》,作者为中泰国际的分析师赵红梅,魏伊静。

智通财经APP获悉,中泰国际发表研报称,随着2017年底资管新规征求意见稿落地,展望未来,A股纳入MSCI指数、沪港通/深港通提速等均构成投资利好因素,券商业的盈利能力和稳定性会有所增加,在金融板块中,券商板块2017年整体滞涨状态,估值跌入历史底部区间。

中泰国际认为,在存量竞争加剧时代,拥有集团背景、投行领先的龙头券商会继续恒强,折下券商业枝头上的“最长条”,未来有补涨空间;而定位特色、财富管理优秀的转型者依靠创新和战略差异化也能胜出,券商行业的集中度会进一步提升,长期而言,国际化,产品化和特色化是行业的重要趋势。

中泰国际表示,建议投资者重点关注四家公司:最早进入香港的中资券商之一,盈利抗波动能力较强,公司金融产品及做市业务近年来发展较快的国泰君安国际(01788);业务前瞻性多元化布局、海外扩张急先锋的海通国际(00665);积极拥抱互联网,财富管理转型显著的华泰证券(06886);业绩稳居第一、行业龙头稳固的中信证券(06030)。

市场层面:A股及港股市场慢牛与快牛的交替

在全球经济确定复苏背景下,中国经济也保持着稳定增长,2017年的A股、港股市场均交出不错的答卷。

港股券商板块跑输恒生指数,港股券商板块全年跌1.1%(按照总市值加权平均计算),估值达到历史较低区间,现阶段券商板块的市净率约在1.4左右。而2017年券商基本面正逐渐改善,2018年有望估值提升。

根据港交所数据,证券市场市价总值于2017年底为34万亿元,创下历史新高,按年上升37%。

据Wind数据显示,实现净利润金额最高的中信证券的净利润金额达到86.43亿元,为唯一一家2017年累计净利润超过百亿的券商。紧接着是排名第二的华泰证券,净利润达到86.05亿元。广发证券、海通证券等亦实现了不俗业绩。然而,中国银河,申万宏源证券等券商业绩并未随着市场氛围逐渐改善而提升,全年净利润累计分别跌26.0%和18.1%。从全年累计同比数据来看,在监管持续收紧,业务模式受到冲击下,全行业分化势头明显。

监管层面:内地、香港监管政策逐一落地

2017年,监管层在资本中介、投行业务和资管业务等多方面均在加强监管,通过行业摸排、重罚典型等约束,券商业处于全面监管和从严监管的政策环境之下。紧锣密鼓的政策出台,券商在经纪、投行和资管等业务领域的制度套利空间均受到抑制。

展望2018年,我们认为随着政策逐步出台落实,各券商为应对可能的监管政策已作出相应的准备,对于大券商来说,政策向稳健经营的券商倾斜,而对于小券商来说,如何积极应对监管,持续抢占市场份额为2018年新挑战,证券行业今年将呈现强者恒强的局面。

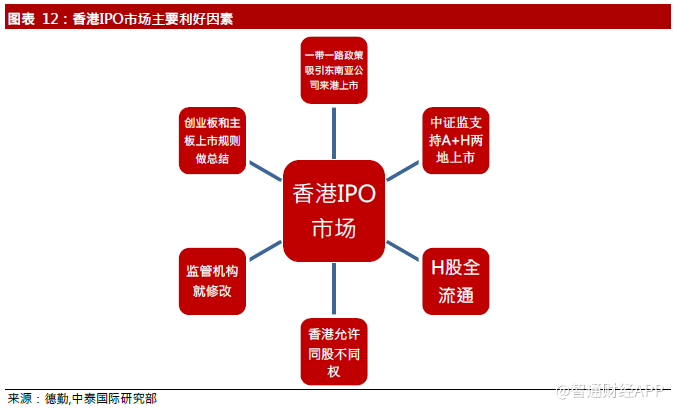

香港证监会及港交所在2017年推出了多项政策,给香港的中资券商带来了挑战和机遇。

挑战方面,香港与内地债券市场互联互通机制于2017年7月正式启动,替代了部分中资资产管理的存量需求,曾是中资机构主打的QFII和RQFII资管产品规模受到影响,这对中资券商的资产管理能力提出了更高的要求,需要中资券商进一步打通投资者客户投资以及企业客户融资两端业务。

机遇方面,H股全流通和“同股不同权”架构的引进将为中资券商来增加了新的利润来源。作为券商最主要的收入来源,当前经纪业务、孖展融资是券商业务转型和竞争的主战场。受益于H股全流通,市场中流通股数量会逐渐增加,成交量提升将有效弥补补佣金率的下行压力,券商经纪业务市场规模也会随之扩大。中长期来看,中资券商的投行业务也有望得到较大提振。在互联互通,同股不同权,全流通,创新板种种政策下,港股作为上市地的吸引力将大幅提高,短期有助于于争夺国内优质公司上市,长期有助于于争夺东南亚、一带一路区域的公司上市。

资管方面:资管新规政策落地缓冲时间充分,长期利好券商发展

11月17日,中国人民银行、银监会、证监会、保监会、外汇局五部门发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,针对资管业务的套利,杠杆和刚性兑付等问题进行了统一规则,新规过渡期持续到2019年6月30日,金融机构已经发行的资管产品自然存续至所投资资产到期。

其中“刚性兑付”是资管新规受重点监管的部分,我们认为,此次新规强调,金融机构不得承诺保本保收益,此规定将会对较多的银行理财产品,信托产品造成一定的冲击,长期的“刚性兑付”实质给实体经济带来隐患,资管新规有望降低金融市场的风险,对金融市场的中长期来看实际是进一步解决长期存在的多层嵌套和高杠杆问题,金融市场的健康发展对股市形成长期的利好,从而进一步促进股市健康发展,而对于券商来说,股市的健康发展将能进一步促进两融业务和市场交易,从而增加券商板块收入。

资管新规明确“去通道”业务,将进一步加强监管,消除多层嵌套和通道。

我们认为 ,通道业务占资管业务的60%-70%左右,将对资管业务占有大比重的金融机构产生更明显的影响。但是,对于不少券商来说,资产管理业务收入占总收益比重较小,资管新规的影响有限,长远来看,资管新规将迫使行业向主动管理转型,在大资管时代,各券商资管业务同质性强,在此环境下主动能力强的券商脱颖而出,迎来更好的发展。

经纪业务方面:佣金价格战将在监管指引下停止,佣金率下降趋缓

从2017年一季度开始,经纪业务佣金率下降幅度已经开始放缓,2017年9月中证协召开会议达成停止价格战的共识,我们认为佣金价格战有望在监管指引下停止,行业佣金率企稳,现阶段佣金率约在万分之一徘徊,下行空间受限。各大券商经纪业务差异化开始凸显,部分券商加大布置互联网金融(如华泰证券)加大客户争夺战,或者加大对传统网点的布局。2018年,我们展望各大券商采取不同经纪业务布局策略成效将逐渐凸显,佣金价格战有望在监管指引下停止,行业佣金率下降趋势减缓。

香港联交所于2003年4月撤销了联交所参与者的最低佣金制度,联交所参与者可与客户自由商议佣金费用,因此目前香港券商的佣金已经高度市场化,从市场上观察到的佣金率来看,从0.066%-0.25%不等,综合来看高于目前大陆万分之五的佣金水平。

我们认为,目前有一些互联网券商已经开始布局香港市场并依靠低佣金取得了不错的客户基础,但由于并未带动整个市场进行互联网化的更新,因此其影响目前较小。预计2018年,香港券商平均佣金水平将在内地券商停止佣金价格战的条件下,受内地券商冲击会减少,但是随着互联网券商的开始布局,仍然有下行压力,但下行态势比较缓慢。

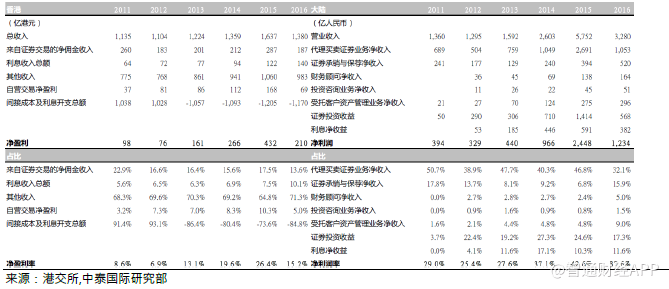

内地和香港两地证券公司营业收入及利润结构对比:

自营方面,我们认为,IFRS9将促使券商更严谨对待金融资产,从而促进券商业务结构调整,2018年自营业务有望超越经纪业务,成为券商第一大收入来源。从长期来看,会计准则的变化虽对券商业务开展有一定影响,但是券商的根本差异仍然在其盈利能力方面体现,自营能力强的券商将会持续与其他券商拉开距离。此外,部分券商的跨境业务正式开展之后,亦利好自营业务发展。这有利于券商在全球范围内挖掘价值洼地,寻找优质标的。结合券商的资本实力和投研能力,未来自营业务收入有望大幅增长。

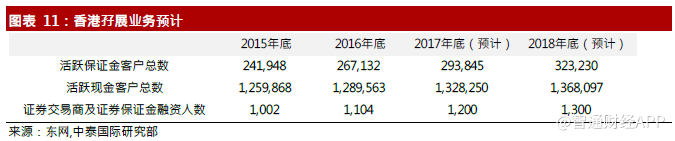

资本中介业务,我们预计2018年两融余额将在市场回暖的前提下持续上扬。以两融和股权质押为代表的资本中介业务成为证券公司重要盈利增长点,发展资本中介业务需要资本金,而资本金充足的券商在此业务中占优势,且资本中介业务排名前十的券商行业占比达到40%以上。展望2018 年,重资本业务为券商重点发展业务,资本金的补充持续如增资扩股将持续成为2018 年券商主题。香港孖展业务方面,近年中资证券行的孖展借贷迅速增长,现已占本地孖展借贷业务的40%,情况引起香港证监会关注。随着2017年新经济概念IPO赴港上市,阅文集团(00772),雷蛇(01337),易鑫(02858)等热门股大力推动香港孖展业务发展。我们预计,2018年香港新股市场在政策利好下大放异彩,香港的孖展业务亦会进一步蓬勃发展,增加券商收入。预计2018年活跃保证金客户数目约为32.3 万,活跃现金客户总数约为136.8 万,证券交易商及保证金融资人数约1300 人。

投行业务方面,2017年IPO 整体保持较快的发行速度,但是由于监管审核更加严格,IPO 审核通过率有所降低,监管层偏好质量高的IPO,我们认为2018 年批文速度稍放缓,投行的IPO 业务将不得不持续提升质量以达到监管要求。

总体来说,2017年投行业务监管导向明显,我们认为2018年监管态势持续严格,但是随着监管逐渐落地与券商不断提升的风控和合规能力,投行精细化为新趋势,对于业务质量有更高要求,粗放型投行业务将在新规频频的监管条件下难以生存。我们预计,2018年券商投行业务将持续稳步增长。

2018年IPO市场的蓬勃发展将持续进一步促进证券公司的投行业务,尤其是具有中资背景的证券公司。

2018年投资策略:证券行业整体维持“推荐”评级

经过2017年券商行业监管升级, 2018年监管措施将逐一落地,国家强调金融发挥支持实体经济的功能回归本源,资本市场逐步走向健康。现在证券行业整体估值仍处于历史较低水平,提供了安全边际。

展望未来一年,我们认为A股、港股会持续市场回暖趋势,长期看,我们认为港股作为内地投资者海外配置的重要一站,看好券商基本面改善和整体估值水平,给予未来券商行业十二个月 “推荐”评级。券商股面临的整体监管环境将转暖,监管将鼓励和向优质、大型券商倾斜,未来券商行业的集中度仍有望提升,整体行业的净利润在2018年仍维持小幅增长,杠杆带动ROE提升。

重点公司投资分析:

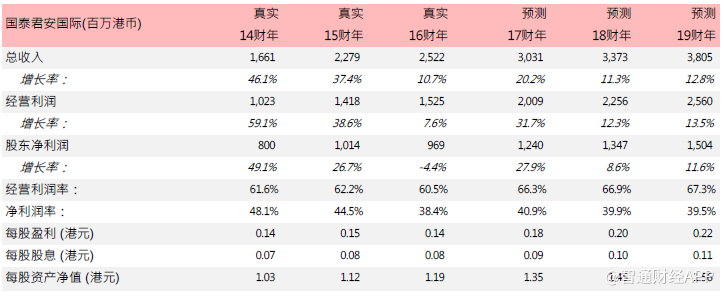

国泰君安国际:国泰君安国际17年中期业绩表现亮眼,为在港中资拥有最高国际信贷评级的金融服务商,标准普尔评级为BBB+,穆迪为Baa2,这让公司获得较低资金成本优势,加上与国际大型金融机构、央企缔结业务合作,有利提升竞争力。公司财富管理转型发力,并将母公司品牌“君弘财富管理”引入香港,截止17中期,新客户平均资产比去年同期增长3.8倍。

我们预计公司料能持续提升资产质量稳健经营和高净值客户带来新动能,预计公司2017/18 年净利润12.4/13.5 亿港元,预测17/18 财年公司每股盈利相等于0.18/0.20 港元。估值方面,考虑到公司作为中资在港券商盈利能力和抗波动能力的“领头羊”, 其估值市场可给予一定溢价。目前估值较低,有良好的安全边际,值得关注,目标价3.19 港元,“买入”评级。

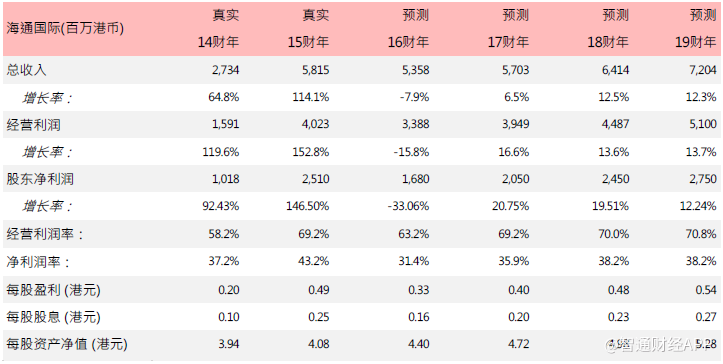

海通国际三驾马车稳定高增驱动,业务前瞻性多元化布局。公司2017年各条业务线发展势头强劲,(大投行、大交易、大资管板块)三驾马车驱动收入更趋于均衡,传统经纪是公司稳固的业务基础,FICC与股本业务增幅较快;股权、债券融资与收购兼表现亮眼,资管收入增幅喜人。公司2017年1H净利润同比增20%,ROE稳定提升,从2016年的7.82%增至9.14%,公司策略趋于稳健,在均衡和优化业务布局,使得资产更合理利用,更多依靠内生性增长。

我们预计公司2017/18/19年净利润至20.5/24.5/27.5亿港元,对应17/18/19财年公司每股盈利为0.40/0.48/0.54港元,BVPS 为 4.72/5.00/5.30港元,ROE 为 8.8%/9.9%/10.5,当前股价对应 PB 为1.0/0.94/0.89倍。估值方面,考虑到公司作为中资在港券商盈利能力和各项业务的前瞻性多元化布局,我们的目标价为5.64港元,“买入”评级。当前股价偏低,具有良好的安全边际。

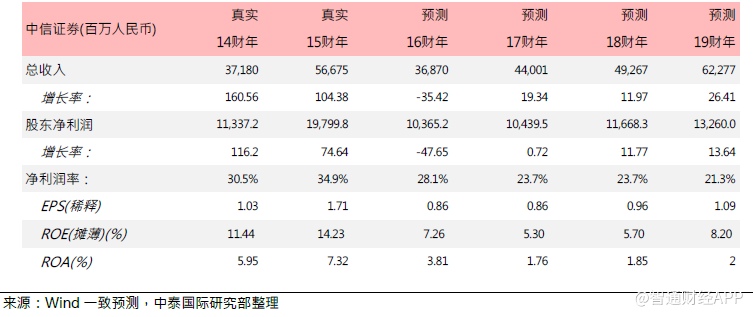

中信证券券商龙头地位稳固,业绩稳居第一。2017年前三季度,公司营收达到284.99亿元,同比增加5.4%。净利润为79.27亿元,较去年同期微降0.2%。我们认为,龙头恒强、定位出色及财富管理优秀者将胜出,而中信证券正是多方面业务迸发的行业龙头。

根据彭博一致预测,公司2017/18/19年净利润分别为134.3/153.1/173.9亿港元,每股盈利为0.9/1.1/1.2元。ROE为7.7%/8.6%/9.0%,BVPS为12.3/13.1/14.0,我们给予公司“推荐”评级,当前估值吸引,龙头券商有未来。

华泰证券龙头经纪商业务强,坚守智能投顾紧盯用户体验。2017年前三季度营收达到127.87亿元,同比上升约5%,公司经纪收入约为32.4亿元,市场份额约为7.8%。得益于早布局互联网平台,且主动转型财富管理,华泰证券业务市场份额领先。目前公司绝大部分的开户和交易已由互联网平台实现,经纪业务成本优势开始凸显。

根据彭博一致预测,公司2017/18/19年净利润分别为82.0/97.8/114.1亿港元,每股盈利为1.1/1.3/1.5港元。ROE为8.0 %/8.8%/9.5%,BVPS为14.7/15.8/16.6港元。我们看好公司在互联网平台的优势,在券商 “强者恒强”的行业局面下,战略布局成效逐渐体现,给予公司“推荐”评级。

风险因素:市场风险因素;新业务展业风险;竞争风险。(编辑:胡敏)