中国宏桥(01378)的一纸公告,透露出了公司业绩翻转的关键线索。

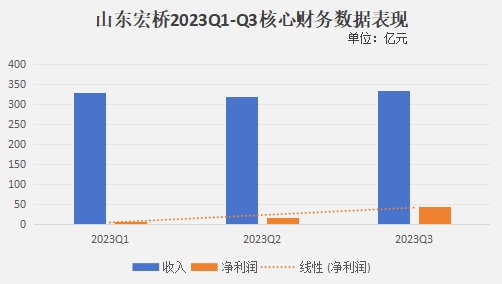

智通财经APP注意到,日前,中国宏桥披露了旗下子公司山东宏桥新型材料有限公司(以下简称“山东宏桥”)截至9月30日止9个月的财务数据。公告显示,今年前9月,山东宏桥实现收入978.66亿元(人民币,单位下同),净利润65.25亿元。

山东宏桥作为中国宏桥的核心经营主体,透过前者的财务数据基本可以窥见中国宏桥的业绩变动趋势。

而这份新出炉的三季报,无疑从侧面印证了中国宏桥的业绩已经迎来了V型翻转。回溯山东宏桥今年来的业绩表现,第一、二、三季度公司的收入分别为327.74亿元、316.98亿元、333.94亿元,同期净利润分别为5.95亿元、16.12亿元、43.18亿元。其中,Q3单季度山东宏桥的净利润较上年同期增加了226.2%,环比增幅亦达到了167.9%,增势迅猛。

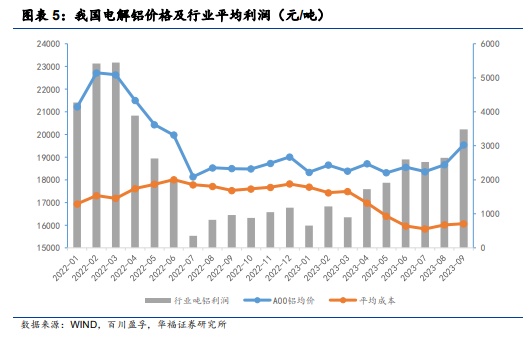

山东宏桥的盈利表现渐入佳境,这其实早已有迹可循。以电解铝行业9月的数据为例,长江有色市场A00铝现货均价为19543元/吨,同比增加了5.7%,环比增加了4.7%;行业含税完全成本平均值为16061元/吨,较8月的16011元/吨小幅上涨50元/吨,环比上涨0.31%,同比下跌了8.4%。得益于铝价涨幅显著高于氧化铝、煤炭等成本涨幅,该月吨铝利润进一步走扩至3482元/吨,同比劲增260.5%,环比增幅亦达到了31.4%。

铝价持续上行,叠加成本压力消减,可见电解铝行业已进入复苏周期。而作为行业里的佼佼者,中国宏桥的业绩弹性一贯突出,无怪乎子公司在第三季度火力全开。

而结合电解铝供需两端的现状来看,当前电解铝的强势行情有望得以延续,且种种迹象均预示着铝价或许将重新迎来长牛趋势。

首先就供应端来看,目前国内电解铝产能已经接近天花板,叠加海外产能复产缓慢,电解铝供应增速料将持续收缩。

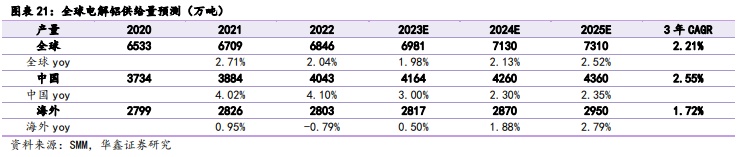

数据显示,当前国内建成电解铝产能达到4461.1万吨,已接近国内划定电解铝产能天花板。新建产能方面,2023年国内新建产能约为143.45万吨,扣除掉转移产能,实际净新增产能约为88.45万吨。展望2024年,扣除掉获得指标的设计产能及转移产能,预计全年净新增产能约为126万吨。

海外来看,2021 年开始由于能源价格上涨,2021年-2023年3月,海外累计减产电解铝产能达到215.8万吨。当前欧洲地区天然气价格已经较高位大幅回落,但是仍处在高位,电解铝厂复产积极性不高。截至今年8月,海外复产产能仅为106.75万吨。而海外新建产能主要集中在亚洲地区,预计2022 -2025年新建660.5万吨电解铝新产能,增量产能规模有限。

另就需求端的变化而言,根据2022年的数据,全球原铝需求为6929.11万吨,其中国内需求为4054.79万吨,占全球消费比重为58.5%。进一步拆解,建筑地产又是原铝消费的最大环节,占比约为29%。目前,随着各地不断优化房地产政策,房产需求回暖预期升温,随之而来的地产用铝需求也有望边际向好。而在此之外,汽车轻量化、光伏板块以及特高压建设用铝高速增长,亦对提振电解铝需求产生了正面影响。

综上,鉴于全球电解铝新增产能较少,而需求层面存在较大弹性,全球电解铝供需缺口有望持续扩大。换言之,中长时间周期来看,电解铝价格运行中枢上移将成为大概率事件。

回看中国宏桥,由于现阶段行业俨然具备了长周期向好的基础,身处其间作为全球铝业龙头的中国宏桥的成长弹性更加值得期待。

就自身的业务结构来看,中国宏桥的业务涵盖了铝土矿、电力、氧化铝、电解铝和铝合金加工等,并已形成了上下游一体化的全覆盖供应链。

也正是得益于此,中国宏桥有着优于行业的成本控制能力。比如,中国宏桥打通了铝土矿远洋联运通道,运输效率高且成本优势突出。又比如,依靠廉价进口矿和集团自备电厂蒸汽,公司氧化铝生产极具成本优势。而且,中国宏桥还组建了区域独立电网,这使其用电成本低于行业平均水平。

值得一提的是,为了更好地承担社会责任,减少碳排放,中国宏桥也在有序推进产能置换,提升更为清洁的水电铝的比重。据悉,公司当前主要水电铝项目包括云南文山项目和红河项目,全部投产后水电铝规模将接近400万吨。除此以外,水电铝在成本端也更具优势,后续水电铝扩张亦将有利于公司增厚利润。

外有行业复苏的“东风”,同时自身资源禀赋出众、成长弹性突出,可期待的是中国宏桥将成为电解铝新一轮大周期里的执牛耳者,公司的成长前景显然值得投资者乐观期待。