智通财经APP获悉,“全球最安全资产”的剧烈波动再次成为全球市场波动的驱动因素。

基准美国10年期国债收益率在一度突破5%后,周一出现大幅逆转。由于美国经济强劲,投资者难以预测美联储何时会停止加息,美国国债收益率出现震荡。美国政府债券发行量激增和地缘政治紧张局势也给前景蒙上了阴影。

以下图表展示了美国国债近期的走势:

债券波动开始影响股市

自美联储开始紧缩周期以来,所谓的美国国债恐慌指标——ICE美银MOVE指数一直在上升,但对衡量美股市场恐慌程度的VIX指数没有产生重大影响。随着债券波动性反弹,本月这种情况正在改变。

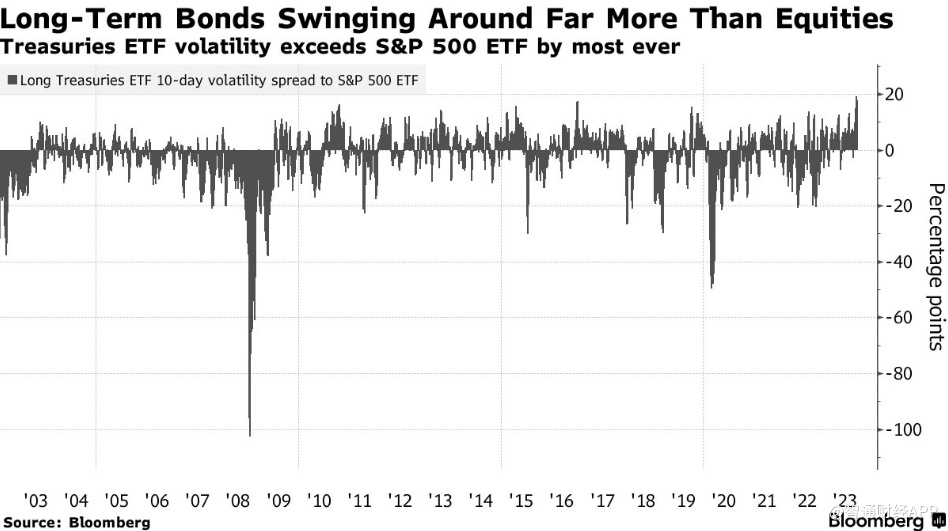

美债波动大于美股

追踪较长期债券的iShares交易所交易基金(ETF)的10天波动率比追踪标普500指数的ETF高逾15个百分点。这颠覆了它们的传统关系,因为在过去20年里,债券基金的波动率平均比股票基金低2个点。

“这种波动表明,市场是混乱的,”GSFM投资顾问Stephen Miller表示。“你也可以把这一点归咎于地缘政治,以及我们在美国看到的一些缺乏纪律的财政政策。”

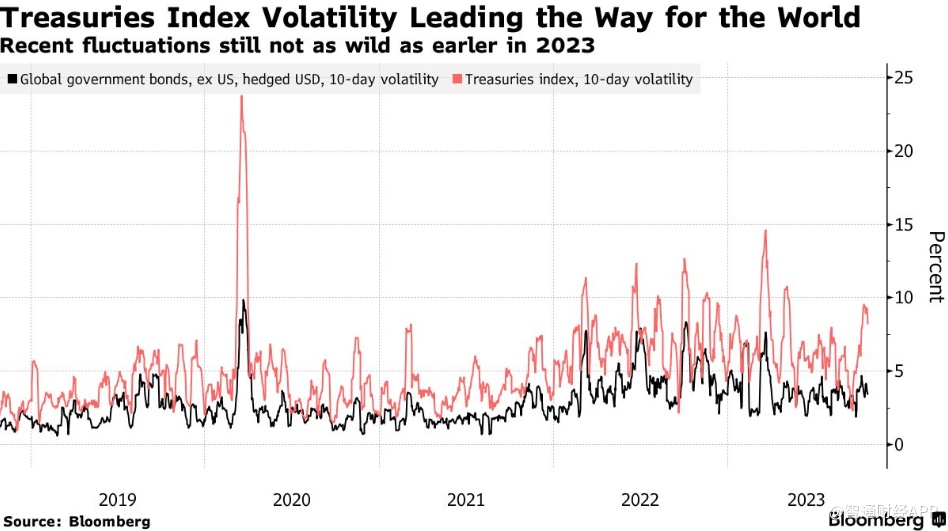

美国国债比大多数同类债券更不稳定

美国国债的投资者今年早些时候面临的波动更大。根据Bloomberg的数据,美国国债的10天波动率远低于2023年的峰值,但高于非美国政府债券的波动率。

一些发达国家债券市场更加疯狂

尽管美国政府债券价格波动率远高于多数同类债券,但与加拿大、以色列、意大利和英国等市场相比,仍相形见绌。

大空头可能会加剧不稳定

美债周一的逆转可能与空头回补有关——期货交易员从未如此强烈地倾向于押注债券下跌。这种极端的仓位被归咎于所谓的基差交易的激增,这种交易是为了从期货价格与标的债券价格之间的不匹配中获利。

这类交易在疫情期间加剧了美国国债市场的动荡,这一事实加剧了人们的担忧,即这些大空头是动荡的主要来源。

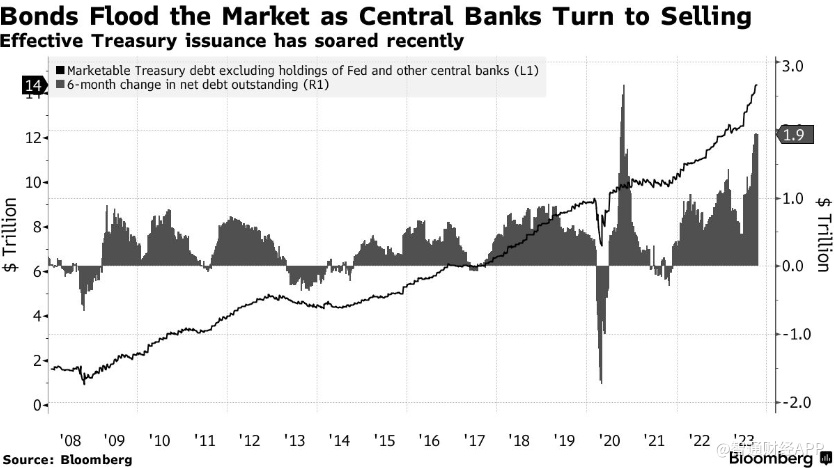

供应激增令市场脆弱

还有一个问题是,供应远远超过了市场习惯的水平。在美国政府增加债券发行的同时,美联储和其它央行正从买家转变为卖家。这导致有效净发行大幅飙升。

突然之间,价格对美国国债的影响达到了过去几十年来罕见的程度。