自3月份美国银行业危机以来,该行业已恢复了一些平衡,但该行业仍面临着压力,利率上行、存款流失、商业地产债务违约等成为行业最新压力测试。随着美国六大行财报悉数出炉,投资者得以获悉上述逆风因素给该行业带来的影响。

除了上述早已存在的几个问题,近来美债利率飙升引发债券市场的暴跌也使得人们对银行资产负债表上潜伏的未实现亏损深感担忧。此外,美国监管机构推出的基本新规恐怕也将影响大行股东的投资回报。

高利率提振大银行净利息收入,但前景难言乐观

美联储数十年来最激进加息周期提振大型银行贷款收入,这得益于这些大型银行有能力提高贷款利率。例如,就拿美国最大的贷款机构摩根大通(JPM.US)来说,其净利息收入同比大增30%,再创新高。其次,在利率上升的背景下,它与竞争对手花旗(C.US)、富国银行(WFC.US)一起,提高了全年此类收入的预测。而美国银行(BAC.US)的三季度净利息收入也超过了分析师的预期。不过,对于该业务规模较小的摩根士丹利(MS.US)与高盛(GS.US)来说,其净利息收入依然受到了挤压。

3月,银行挤兑危机令区域银行存款大幅外流,不过行业震荡凸显马太效应。中小型银行正在艰难地寻求遏制3月份全行业危机的影响,这场危机使银行股蒸发了数十亿美元的价值,储户疯狂地提取存款,寻求从那些“大到不能倒”的大型机构寻求安全。因此,在美国中小型银行为了留住储户需支付更高成本之际,大银行也相对受益此。此前,多家区域性银行公布的业绩出现大幅下滑或弱于预期,主要均是由于净利息收入的下滑。

高利率挤压:存贷款面临下降

然而,尽管几家美国最大的银行公布的第三季净利息超过预期,因利率上升使它们能够提高贷款收费,不过存款保留成本上升正令利润率承压。自去年以来,利率上升使得银行业的主要资金来源——存款——受到了跟随市场利率波动而提供更高收益的货币基金的竞争。

华尔街几家最大的银行业正在面对储户资金的外流。据智通财经统计自一季度财报,六大行存款余额均出现下跌,环比跌幅最高达5%。而银行的净利息收入与存贷款规模息息相关。

而且尽管大型银行提高贷款利率的速度比提高存款利率的速度要快,但存款成本正开始迎头赶上。摩根大通的有息存款利率为2.53%,一年前为0.73%。富国银行和花旗银行也大幅提高了存款利率。尽管对于最大的银行来说,支付更多的存款并不会削弱它们的能力,但会给它们的盈利能力带来压力。为了阻止资金外流,银行提高了存款利率,这增加了该行业的成本。

经纪公司加拿大皇家银行资本市场的分析师在一份报告中写道:“我们预计,由于存款组合的变化和定价压力,所有银行在23年第四季度的净利息收入增长都将放缓。”

雪上加霜的是,该行业已经警告称,随着借贷成本上升,贷款需求将放缓。华尔街大行的业绩也显示高利率削弱了商业和消费者贷款的需求。摩根大通的抵押贷款发放量较上年同期下滑9%,花旗下滑17%。富国银行也表示,今年将大幅缩减抵押贷款业务,其贷款发放额下降了70%。

富国银行Charlie Scharf在财报中给出了警告:“虽然经济继续保持弹性,但我们看到经济放缓的影响,贷款余额下降,坏账冲销继续温和恶化。”

而且由于利率持续走高和潜在的经济衰退正使借款人陷入困境,信贷质量也正在恶化。尽管收益颇丰,华尔街大行高管们继续对前景表示担忧,华尔街大行已经注销了近50亿美元的不良贷款,这大约是他们一年前记录的坏账金额的两倍。

与此同时,尽管这三家公司都公布了低于分析师预期的信贷损失准备金,但是高管们警告称,信用成本在未来几个季度内将继续超过新冠疫情前的水平。

例如,花旗预计到年底,其两个信用卡组合的注销率都将上升。花旗的首席财务官Mark Mason表示,随着通货膨胀价格继续侵蚀他们的储蓄,信用评分较低的消费者开始显示出疲软迹象。他在电话会议上表示:“我们看到还款率开始有所下降。我们还看到,特别是在零售服务中,卡量消费正在下降。”

在亏损创历史新低之后,更多的贷款正在变成了坏账。美国消费者开始耗尽他们在疫情期间积累的额外现金。俄乌冲突、巴以冲突以及不断上升的政府赤字都增加了不确定性。摩根大通首席执行官Jamie Dimon表示:“这可能是几十年来世界上最危险的时刻。”

商业地产:贷款质量下降“最大的雷”

不仅仅是消费贷款让高管们担忧。美国商业房地产行业仍在努力应对高利率与疫情的影响,许多美国银行第三季投资组合中的商业地产(CRE)贷款违约情况持续恶化。

由于居家办公盛行、高利率的挤压,写字楼需求疲软可能引发一波借款人拖欠贷款的浪潮,并给希望避免以大幅折扣出售贷款的银行带来压力。其结果是,由于其不良贷款(NPL),即拖欠的商业地产贷款,银行从上一季度开始继续记录信贷损失和冲销拨备。

佛罗里达大西洋大学金融学教授Rebel Cole表示:“这种情况将持续至少一年,届时不良贷款将继续上升,接着是冲销。银行正试图避免出售最糟糕的房产,因为这将迫使他们进行更大规模的冲销。”

例如,摩根士丹利在第三季度财报中指出,它拨备了1.34亿美元的信贷损失准备金。该行指出,与第二季度拨备的1.61亿美元类似,这是由于“商业房地产行业状况恶化”。

高盛也披露,该公司今年已将办公楼相关的商业地产敞口减少了约50%。美国银行也表示,其第三季不良贷款(即逾期至少90天的贷款)从第二季的42.7亿美元增至近50亿美元,主要归因于其CRE投资组合。

富国银行的CRE投资组合的净冲销额较前几个季度同样有所增加。10月13日,该银行报告了9300万美元的CRE贷款净冲销,而第二季度为7900万美元,第一季度为1700万美元。此外,该行第三季度的信贷损失准备增加了3.33亿美元,主要是由CRE推动的。它的办公楼CRE非计息贷款(通常发生在借款人无法按时支付利息或本金时)增加了13亿美元。

投行交易业务收入遭打击

高利率使得企业活动放缓,投资银行业务的手续费收入下降。尽管夏季有很多关于并购和IPO市场出现“复苏”的言论,但大型银行报告称,与去年同期相比,投行业务费用收入下降了2%。华尔街高管们向那些希望第三季度交易利润激增的投资者发出了一个信息:等到2024年——该业务任何持续的收益都可能需要更长时间才能显现出来。

第三季度投行业务收入跌幅最大的是摩根士丹利,下降了27%;高盛基本持平,摩根大通则同比下降6%。只有花旗集团和美国银行的投行业务收入公布了同比增长。

摩根士丹利首席执行官James Gorman告诉分析师,他的公司“看到越来越多的证据表明,并购和承销日程正在增加”,但预计“大部分活动将在2024年实现”。

即使是实现盈利的银行也不愿表现出太多的热情或乐观。美国银行首席财务官Alastair Borthwick表示:“我们已经厌倦了预测投资银行业务何时会恢复到历史水平。我们尚未看到股票资本市场恢复信心。”

花旗集团首席执行官Jane Fraser表示,“很难预测交易活动何时会持续反弹,我很惊讶,首席执行官们对2024年的乐观程度一直不如几个月前。”

第三季度本应是美股市场并购、上市交易“干旱”结束的时候,一系列公开发行被认为将最终打破IPO僵局。包括ARM、Instacart、Klaviyo和Birkenstock在内的几家公司在上个月上市了,但其中一些公司在上市后股价下跌。

这一表现引发了人们的疑问,即其他考虑IPO的公司是否会效仿。随着对利率成本更高更久、地缘政治紧张局势以及经济衰退可能性的新担忧,这些疑虑在接近月底时加剧了。高盛是9月份几宗IPO的牵头银行。该公司表示,该季度未来交易的积压数量有所下降。

摩根大通首席财务官Jeremy Barnum表示,与2019年相比,“目前投资银行业务的水平仍然相当低迷”。大多数银行正在等待的是美联储发出结束加息的信号。他们表示,到那时,他们的许多大企业客户的信心才会恢复。当这种情况发生时,“并购和承销活动将激增,因为有大量被压抑的活动”。

由于市场依然动荡,依赖于自身交易业务的华尔街主要银行三季度来自股票和固定收益交易的强劲收入帮助抵消了投资银行业务的持续疲软。这五家在华尔街拥有相当规模业务的银行的交易服务收入增长了约1%。其中,美国银行股票交易收入同比增长10%,花旗固定收益交易收入同比增长12%。

其中,在大型银行同行中,高盛最依赖交易收入。由于固定收益、货币和大宗商品(FICC)业务的强劲表现、包括融资和中介的股票业务的季度净收入创纪录,全球银行和市场业务的季度净收入同比增长6%为80.1亿美元。

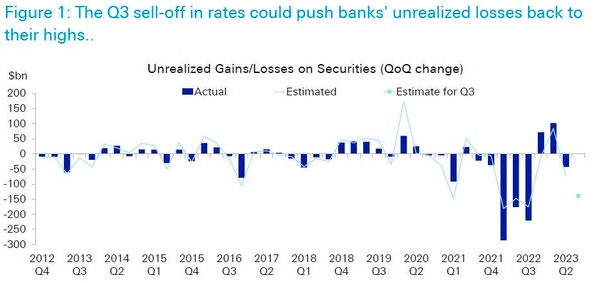

美债利率飙升,美国银行业账面亏损扩大

因收益率大幅上升侵蚀了投资的价值,美国商业银行的证券投资组合在第三季出现账面亏损增加。根据穆迪的估计,美国银行业第三季度的证券投资组合可能面临至少6500亿美元的未实现亏损,比二季度末5580亿美元的亏损高出15%,此前利率将在更长时间内保持在高位的前景导致第三季债市大跌。

自3月份以来,银行业的未实现亏损受到了投资者更密切的关注。当时,硅谷银行以大幅亏损的价格出售了其持有的一个投资组合,加速了其破产,并引发了自2008年金融危机以来最严重的行业动荡。

例如,美国银行公布第三季证券未实现亏损为1316亿美元,较第二季的1060亿美元有所增加,尽管该行预计该投资组合长期来看不会产生实际亏损。不过,分析师表示,美国银行不太可能亏本出售这些证券,因为该银行拥有强大的流动性,拥有消费者存款和较高的资本金。持有证券直至到期也给了它避免按市值计价损失的灵活性。

银行使用“持有至到期”来购买风险较低的证券,从而为自己提供下行保护,尽管在利率上升的环境下,上行潜力有限。美国银行首席财务官Alastair Borthwick在讨论第三季度收益的电话会议上对记者说:“所有这些都是政府担保证券的未实现损失。因为我们持有这些债券直至到期,我们预计随着时间的推移,我们将实现零损失。”

但分析师表示,持有低收益资产也限制了这家美国第二大银行通过将现金配置在货币市场或其他回报更高的资产中获得更高利润的能力。晨星分析师Eric Compton表示:“该银行的证券账面整体收益率较低,而且这种情况还会持续一段时间。”

此外,摩根大通第三季度HTM投资组合(引发硅谷银行倒闭的主要原因)的未实现亏损达400亿美元。花旗集团没有披露其第三季度投资组合的账面损失。截至第二季度末,这一数字已经高达240亿美元。

宾夕法尼亚大学沃顿商学院教授Allison Nicoletti表示,虽然持有证券对财务构成拖累,但从会计角度来看,不断增加的未实现损失“不属于问题”。她说:“这些都是账面损失——只有当你不得不卖掉它们时,这才是一个问题。”

不过,包括高盛和摩根大通在内的多家华尔街大行近期对高利率的风险发出警告,德意志银行策略师Steven Zeng也在报告中指出,如果利率继续上升,银行危机很可能重演。Zeng总结道,虽然美国银行业系统性偿付能力风险较低,但证券估值的降低可能会对银行的资本充足率造成压力,从而可能降低银行的贷款意愿,并减少经济中的信贷流动。

资本新规当头,股本回报恐受影响

自从美联储、FDIC和美国货币监理署(OCC)基于《巴塞尔协议III(Basel III)》提出了新的资本要求。华尔街大行的资本问题一直受到市场的关注。大银行一直在为监管规定做准备,这些规定可能会要求银行大幅提高其资本充足率,侵占它们在过去10年里储存的几乎所有过剩资本,这可能会影响未来几年的股东回购和股利发放。

根据这些提议,资产规模在1,000亿美元以上的银行必须将拨备资本提高约16%,而最大的八家银行将面临约19%的增幅。据报道,美国六大银行——摩根大通、美国银行、花旗集团、富国银行、摩根士丹利和高盛集团——估计拥有超过1180亿美元的所谓超额普通股一级资本。但根据该提案,这一缓冲可能几乎被抹去。

例如,摩根大通三季度CET1资本比率进一步上升至14.3%,但该公司最近几个月一直在研究监管机构的一项提议,该提议将使其公司的资本要求大幅提高25%。而且摩根大通在一份收益报告中说,拟议的规则将使其风险加权资产增加30%,即5,000亿美元,并将操作风险对应所需的资本增加两倍。

摩根大通截止至9月底的2,420亿美元资本远高于其所称的目前要求持有的2,000亿美元,并暗示可以轻松达到其预期的2,500亿美元资本要求。但这一上调可能会限制该行向股东派发股息和回购股票的规模。

此外,一些最大银行的高管表示,提高要求可能会减缓美国经济,使它们在与非银行贷款机构和欧洲竞争对手的竞争中处于更弱的地位。而经济的放缓将会影响银行的上述其他业务。

收减支增,银行大幅裁员以“降本”

由于资本市场活动仍然低迷,大型银行正寻求裁员以提高效率。在消费者寻求抵押贷款的人数减少、企业发行债券或收购竞争对手的数量减少的环境下,由于纽约市的金融工作岗位达到了20年来的最高水平,银行寻求裁员以削减成本也就不足为奇了。薪酬占银行支出的最大比例。根据公司提交的文件,美国五大银行今年迄今共裁员2万人。

自2021年以来,花旗一直在进行重组,最近宣布了新一轮的管理层裁员。该公司首席财务官Mark Mason表示,该公司今年迄今已承担了约6亿美元的重新定位费用,裁员约7,000人。

美国银行也表示,其员工人数自1月份达到峰值以来减少了7000人。美国银行第三季度末的员工人数下降到212,752人,减少了2,794个职位。高盛也一直当前的资本市场环境调整规模,今年早些时候实施了大规模裁员。高盛第三季度员工数量同比下降7%至45,900人。摩根士丹利也公布其总员工人数较上一季度减少了近2%。

富国银行高级副总裁兼首席财务官Michael Santomassimo则表示,自2020年第三季度以来,富国银行每个季度都在裁员。削减成本一直是富国银行首席执行官Charlie Scharf计划的重要组成部分,他在加入公司后不久就承认该银行的成本过高。截至三季度,富国银行的员工总数为227,363人,比二季度末减少了6,471人。Santomassimo表示:“我们认为,我们仍然有更多的机会来减少员工人数,这可能会导致2024年裁员行动的额外遣散费。”

尽管经济的韧性出乎预测者的意料,各大银行已经裁员或宣布了裁员计划,唯一的例外是摩根大通。摩根大通第三季度新增8603名员工,员工总数达到308669人。小摩员工人数逆势而行的原因是该行扩大了分行网络,积极投资于技术,并收购了破产的地区性银行第一共和银行,后者增加了约5,000个职位。

结论

尽管美国六大银行第三季获利均高于分析师预期,但谨慎的言论表明它们并未完全脱离困境。根据美国大型银行近期业绩报告的评论,它们可能进一步裁员以控制支出,特别是如果经济持续疲弱阻碍了投资银行业刚刚开始的复苏。

一些银行高管在公布业绩后表示,美联储加息和地缘政治紧张局势使经济环境变得模糊,这只会进一步增加风险。银行还在努力应对经济衰退的可能性,经济衰退可能导致陷入困境的客户发现自己背负着沉重的债务和贷款增长压力,进而给银行的业务带来增长阻力。

恶劣的经营环境打压了股价,损害了估值。追踪一篮子大型银行股的标普500银行股指数今年已下跌近12%,表现逊于基准的标普500指数。