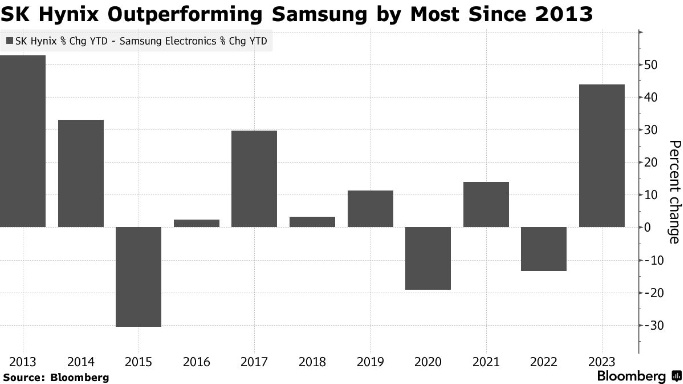

智通财经APP获悉,三星电子的股价表现将落后于规模较小的存储芯片竞争对手SK海力士,落后幅度为10年来之最,因为投资者押注后者将成为人工智能领域的赢家。

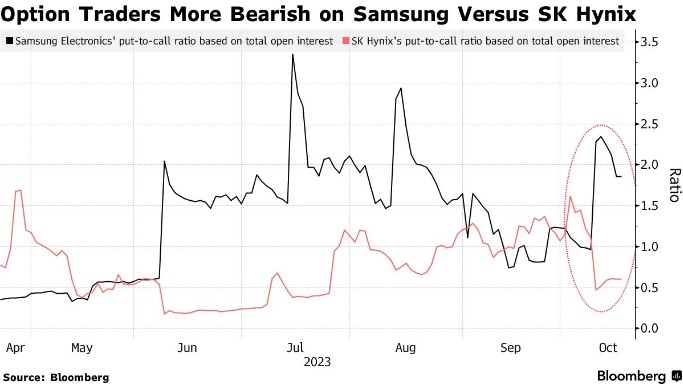

据了解,由于SK海力士与英伟达(NVDA.US)达成了优质高带宽存储芯片的供应协议,该公司今年大涨67%,力压对手三星24%的涨幅。从期权数据来看,这一差距可能会进一步扩大。期权数据显示,三星的看跌/看涨比率是SK海力士的两倍多。

事实上,这场人工智能之争是这两家公司传统内存产品在全球需求疲软的背景下展开的,而这在很大程度上是由于智能手机陷入了可能是十多年来最严重的全行业衰退,同时也损害了三星的另一个主要收入来源。

图1

当前,由于ChatGPT等生成式人工智能服务所需产品的需求激增,芯片总体上仍然很热门。费城半导体指数今年上涨了31%,涨幅几乎超过了所有基准指数。

虽然三星还能提供代工芯片制造服务来利用这一增长,但该公司也错过了这一点,因为台积电在代工业务中占据主导地位,生产了英伟达和其他公司设计的大部分人工智能处理器。

因此,在引领内存行业多年之后,三星现在需要在HBM方面迎头赶上。据悉,HBM是一种经过优化以与人工智能加速器协同工作的先进技术,该技术的特点是将DRAM堆栈放在处理器的顶部,而不是放在单独的内存模块中,从而实现更快的数据传输。

然而,与多元化的同行相比,SK海力士更像是一家“纯粹”的内存制造商,它能够在最新一代芯片上领先一步,赢得英伟达作为其HBM3的客户。据报道,三星在与美国人工智能巨头签订合同时遇到了困难,尽管它已经开发出了一种新的HBM3E芯片,并表示计划在2025年之前推出HBM4。

分析师观点

DS资产管理公司的基金经理Yoon Joonwon表示:“对于三星在HBM开发方面落后于SK海力士,这是一个非常陌生的场景,每个人都专注于人工智能,因为这是我们看到强劲需求的唯一领域。”

Yoon认为,获得英伟达或AMD等客户是三星股价的关键。而其他观察人士指出,产量,即每批材料生产出的优质芯片的数量,是投资者关注的主要问题。

分析师们将在本月晚些时候公布的公司收益报告中密切关注这些要点。三星最近公布的初步业绩显示,季度利润下滑幅度较小。

根据数据显示,这两家公司的买入评级相似,没有卖出评级。不过,市场普遍认为三星股价的目标价将在未来12个月较当前水平上涨30%以上,而SK海力士的的涨幅则将在20%左右。

图2

Eugene Investment & Securities分析师Lee Seung-Woo等市场观察人士认为,未来人工智能的领导地位可能会发生变化,但不会很快。

Lee 表示:“三星不会永远落后,三星可能会在今年内开始推出下一代HBM3,这将把间隔缩短到大约4到5个月。SK海力士将继续保持领先地位,但明年三星将缩小差距。”该分析师给予三星“买入”评级。