智通财经APP获悉,亚马逊(AMZN.US)将在美东时间10月26日美股盘后(北京时间10月27日早间)公布2023财年第三季度业绩。市场普遍预计,该公司营收为1342.1亿美元,上年同期为1271亿美元,每股收益为55美分,上年同期为28美分。

今年迄今为止,亚马逊股价累计上涨52%,超过了标普500指数11%的涨幅,尽管在过去一个月里下跌了7%,但该股仍然是市场上表现最好的大型股之一。

从运营方面看,这家电子商务巨头的增长与效率策略已经初见成效。在最近的一个季度,亚马逊显示出其成本削减举措正在发挥作用的迹象,因为除AWS(由于支出上升,AWS略有下滑)外,各部门的利润都有了显著改善。第二季度,该公司不仅在营收和利润方面,而且在经营现金流、EBITDA和净利润等方面取得了显著改善。值得注意的是,北美市场从2022年第二季度的亏损6.27亿美元转变为盈利32.1亿美元,扭转了这一局面。

这些利润增长是由高利润广告收入和单位销售额上升共同推动的,这有助于该公司将固定成本分摊到更大的收入中。但这并不全是好消息。如前所述,尽管营收有所增加,但AWS部门的利润却从57.2亿美元下降到53.7亿美元。管理层指出,这是由于旨在实现长期增长的自愿支出。

第三季度,鉴于亚马逊当前的成本状况较低,这应该有助于在未来几个季度实现更快的盈利增长。此外,亚马逊第三季度业绩有望受到以下三个因素支撑:宏观经济因素预示营收增长;数字广告的正面影响;以及AWS可以扭转数据支出负面趋势。

营收增长

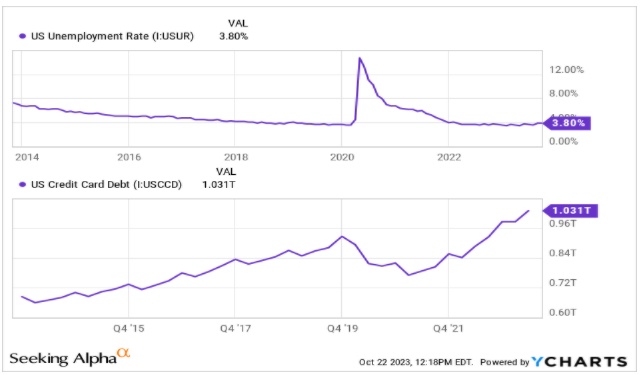

宏观数据表明,尽管利率和通胀高企,以及消费者情绪低迷,但消费者支出并没有滞后。其中一个原因在于失业率目前只有3.8%。最近有相关报道称,60%的美国人靠薪水过日子。而从另一个角度来看,许多人几乎把他们赚的所有钱都花掉了。这两个因素加在一起,对亚马逊的零售销售来说是令人鼓舞的。

另外,尽管通胀高企,消费者仍然保持稳定的消费习惯的一个原因是他们对信用卡的依赖。有数据显示,许多美国人在政府刺激资金的帮助下还清了贷款,但如今余额已逐渐回升。

从长远来看,债务增加对经济来说是令人担忧的,但对亚马逊的营收来说却似乎是积极的。并且,尽管学生贷款支付重新启动,但就第三季度而言,这一因素尚未产生影响。

数字广告

早前,Wedbush发表的研报表示,数字广告销售正在加速增长。分析师Dan Ives援引研究公司Magna的数据称,第二季度数字广告同比增长加速至8.7%,而且可能还会进一步增长。广告商继续转向数字,以满足消费者的需求。这些预算的变化也有利于亚马逊的产品植入和按点击付费广告。

上一季度,亚马逊广告销售额同比增长22%,达到107亿美元,在过去十二个月增长了410亿美元。

AWS扭转局面

AWS的销售增长率从前几年的30%以上降至第一季度的16%和第二季度的12%。许多投资者和评论人士对此都感到悲观,但事实上长期投资者无需过分担心。

许多高管正在为2023年的经济衰退做准备,并缩减了数据预算。AWS是根据客户使用的数据量来赚钱的。简单地说,该业务的运作非常像一个公用事业。亚马逊可以积极协助其客户缩减规模,从而使其成为公司长期客户。今年对AWS来说很艰难,但这是明智之举。

如今,人工智能已经占据了舞台的中心。人工智能工作负载需要大量的云资源,许多公司将增加这方面的预算。亚马逊正在努力开发生成式人工智能产品和基础模型。人工智能将如何影响许多行业还有待观察,但可以肯定的是,企业会为此投入大量资金。

亚马逊没有提供AWS在第三季度的业绩指引,但确实提到预计营收会稳定下来。因此,如果AWS的增幅稳定或超过第二季度,这将是一个巨大的利好。