智通财经APP获悉,据生意社价格监测,2023年第42周(10.16-10.20)化纤价格涨跌榜中上涨的商品共1种,下跌的商品共7种。上涨的主要商品有:粘胶短纤(0.44%);下跌的主要商品有:锦纶POY(-1.36%)、锦纶FDY(-1.01%)、锦纶DTY(-0.85%)。

粘胶短纤

粘胶短纤市场新一轮价格政策出台,报价小幅上调。原料溶解浆、辅料烧碱等价格处高位,成本支撑强劲。粘胶短纤行业开机率整体负荷升至79%左右,厂商库存压力不大,发货略紧张。但下游客户签单采购热情不高,部分长协订单补货且主要是高端厂家签单尚可。下游人棉纱成本支撑较强,但需求一般谨慎观望为主。当前成本支撑有力,粘胶短纤行业库存处于中低位,有望为粘胶短纤价格提供有力支撑。但新一轮价格出台后,市场采购热情不高,下游需求表现平平,预计短期内粘胶短纤价格将维稳。

氨纶

国内氨纶市场行情继续维稳,行业开工维持在72%附近。当前氨纶工厂报价暂稳,实单有优惠。氨纶市场僵持运行,原料端支撑有所减弱,下游维持刚需跟进。市场行情整体弱于预期,购销偏缓订单量未达预期,普遍对后市信心不足。短期来看,基本面无明显改善下,氨纶价格或偏弱运行。

涤纶市场

国内涤纶市场行情跌势放缓,维稳观望情绪较浓。国际原油价格震荡明显,但整体呈现向上走势,价格刷新了近两周高位,PTA窄幅调整。下游纺织市场大单依然匮乏,且多数纺企反映回收尾款时间较长,成品库存压力加大,因此开工和生产较为谨慎,当前江浙地区织机开工率在65%附近。成本端原油价格保持强势,但“银十”已过半需求端面临季节性转弱预期,终端订单减少及产成品库存累积将带来负反馈压力,预计涤纶价格仍将走弱。

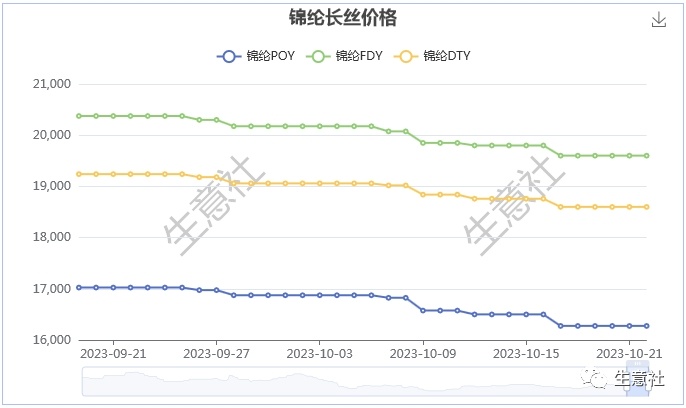

锦纶长丝

锦纶长丝上游成本回落,原料己内酰胺市场价格小幅下跌,原料纯苯行情回落,成本支撑减弱。同时,下游订单情况欠佳,造成整体市场出货一般,锦纶市场趋弱运行。目前锦纶行业暂无检修计划,供应量或将增加,整体仍供大于求,供需矛盾仍存。随着原料己内酰胺现货市场走低,叠加需求疲软,预计短期内锦纶长丝行情将震荡下行为主。