随着时间来到十月下旬,一年一度的双11购物节渐行渐近,各大电商平台也在摩拳擦掌,只待发令枪响便即刻火力全开。

在智通财经APP看来,今年的双11“前夜”有些不同寻常的意味。过去一年里频频成为舆论焦点的东方甄选(01797),似乎还想成为今年双11的“抢跑者”。

10月17日,东方甄选APP付费会员正式上线,会员费为每年199元。推出当日,俞敏洪亲自上阵,和东方甄选CEO孙东旭以及董宇辉等一众主播在自有APP开启全天直播。

上述直播不仅声势浩大,更为关键的是在此之后东方甄选也顺势成为了全网第一家实行付费会员制度的直播机构。

东方甄选的最新动向,无疑牵动着资本市场上投资者的神经。10月17日当天,东方甄选股价盘中一度涨超6%,截至当天收盘,该股最终涨幅为3.12%。不过耐人寻味的是,此后几天东方甄选连续收出阴线,仅3个交易日累计跌幅便达到了16.9%。

“放大招”后股价回落,东方甄选的后市还值得投资者期待吗?

探路会员制增强成长确定性?

回溯公司经营历史,东方甄选的业务发展脉络自带一丝传奇色彩。在更名为东方甄选之前,公司原名新东方在线,系我国领先的在线教育平台。2021年,为配合国家发布的减负教育政策,其于当年10月停止K-9学科类校外培训业务,并转型发展直播电商。从2021年12月底首次直播至今,东方甄选不断加码直播电商业务,此后更因董宇辉直播走红而顺利出圈。

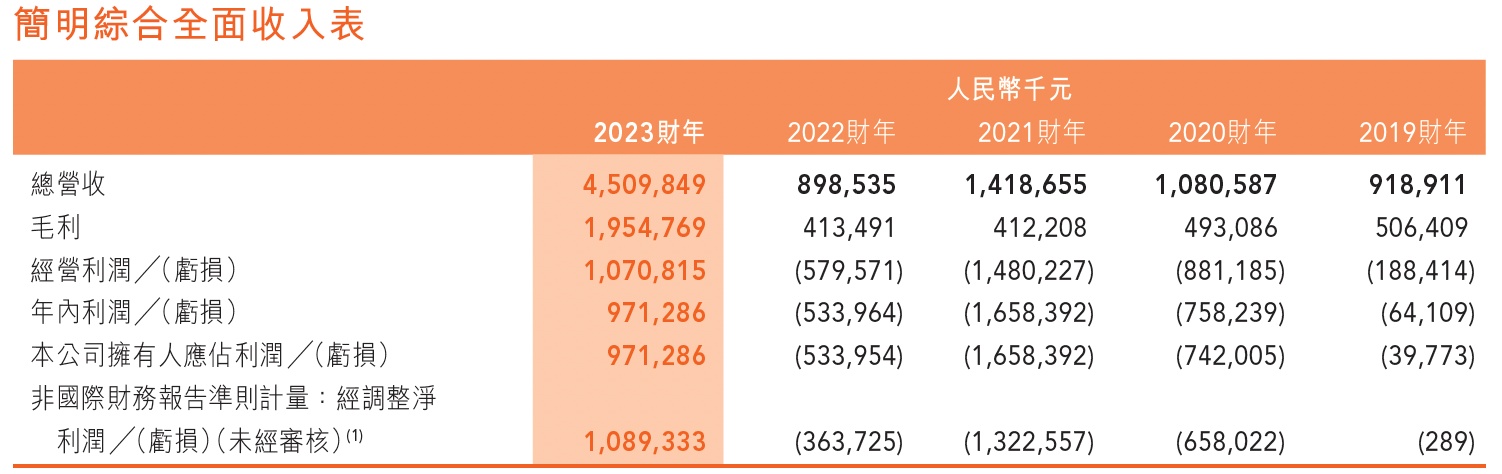

结合东方甄选的最新财报来看,公司转型的成功已在财务数据上有所体现。数据显示,2023财年东方甄选实现收入45.1亿元(人民币,单位下同),同比增加了401.9%;归母净利润9.71亿元,成功扭亏为盈。

拆分结构来看,东方甄选的收入来源于自营产品及直播电商、大学教育,以及机构客户三大块。其中,自营产品及直播电商业务的收入由上一财年的2458万元快速攀升至2023财年的38.81亿元,占公司总收入比重也劲增至86%,可谓是一举将公司从悬崖边拉了回来。

同期,东方甄选的大学教育业务实现收入5.91亿元,规模较上年同期增加了14.2%。除此之外,公司还有少部分收入来源于机构客户,但规模不足1亿元。

从东方甄选开展直播电商的思路而言,公司的打法颇有些与众不同。据观察,东方甄选以内容立足,而在产品端则将重点放在自营农产品上,并搭建了综合的供应链管理和售后服务体系,进而为消费者提供优质商品。

数据显示,2023财年,东方甄选的自营产品数量已超过120个,产品类别从食品饮料到标准化生活用品均有所突破。凭借较高辨识度的直播间风格以及不断丰富的产品数量,东方甄选全年的GMV达到了100亿元。

而在交出了一份相对不俗的“成绩单”后,近月来东方甄选又屡屡做出新的尝试。譬如,今年8月底开始东方甄选开始在淘宝平台开启直播带货活动,此举被外界视为公司“出抖入淘”、开辟新增长曲线的重要一步。

而如今上线付费会员制度,同样引发了市场的热烈讨论。当前,东方甄选已经在抖音、淘宝以及自有APP三大平台稳定直播,专场直播持续常态化运营。而随着东方甄选推出付费会员,公司或许能够借此进一步提高自有渠道的活跃度和自营品的复购率,同时还能加深核心用户的粘性,最终强化业绩的稳定性和增长的可持续性。

股价探底投资者不买账?

尽管东方甄选的想法很丰满,但资本市场却当头泼来一盆冷水。诚如文首所述,在公布消息后东方甄选的股价仅在17日当天收红,此后连续三个交易日收出阴线,其中19日、20日的跌幅分别高达7.92%、8.75%。

资本市场对东方甄选的新故事反应冷淡,一方面固然是由于公司的付费会员模式具有较高的创新性,投资者对这一新事物整体持有谨慎态度;另一方面,或许也是因为投资者担心公司的成长前景缺乏确定性,在眼下港股市场整体偏弱势的情况下做多意愿匮乏。

智通财经APP认为,市场的忧虑不无道理。毕竟,当前国内消费者对于网络服务付费的整体意愿度并不高,而之前也没有直播机构尝试过会员制这一模式,东方甄选究竟能否跑通付费会员链路确实需要打上一个大大的问号。

而若暂时抛开会员制不论,回到东方甄选寄予厚望的直播电商业务上,实际上市场围绕流量的可持续性的担忧也从未真正停止过。目前,直播电商作为一种仍处于发展期的新兴业态,竞争日趋白热化且尚未有终局出现的迹象。尽管过去一年多里东方甄选快速起量并发展成行业里一股现象级的力量,但流量倘若无法有效沉淀下来公司的长期竞争力恐怕很难保持在高水准。

另外,东方甄选自营产品的发展同样具有不确定性。不论是从公司“出抖入淘”以此来降低单一平台依赖,还是不断扩充自营产品的SKU数量来看,东方甄选的最终目标似乎都指向打造具有影响力的自营品牌。

但话说回来,从无到有塑造自营品牌的长期竞争力大概率会比跑通付费会员链路更难,毕竟品牌力的建设不仅关系到产品的质量、售价、成本、物流等多个维度,还要求企业在售前、售后等环节也拥有极强的把控力,此间的难度显然较之直播带货有过之无不及。

诚然,从一家在线课外教育服务供应商转变为领先的直播电商公司,东方甄选的转型之路无疑已经取得了阶段性的成果。在此基础上,东方甄选若想更进一步,长成“直播间版Costco”,公司需要走的路恐怕还很长。而回到资本市场角度,投资者是否愿意花费几年甚至更久的时间来等待公司慢慢长大,这或许也并不是一个容易给出答案的问题。