中报优秀“成绩单”为昊海生物科技(06826)带来的热度似乎并没有持续多久。截至10月18日收盘,公司盘中跌近9%,收于39港元,此前绩后自31港元附近上涨至50港元的涨幅如今已回吐过半。

作为疫情防控放开后第一份中报,今年上半年上市公司们的业绩备受市场投资者关注。而在“医美三剑客”中,昊海生科摆脱了去年负增长的窘境,净利同比大增188.94%,相比同业表现也相当亮眼。

近三个月来,昊海生科多次公告回购股份,显然意在让公司投资者吃一颗“定心丸”。只是从现状来看,在业绩利好背后,仍然有一些基本面的负面因素值得投资者考量。

低基数助推营收、净利双增

据公开资料显示,昊海生物科技是一家专注于研发、生产及销售医用生物材料的高科技生物医药企业,公司专注于医用生物材料市场中快速增长的治疗领域,包括眼科、整形美容与创面护理、骨科、防黏连及止血。

从过往业绩来看,尽管近年来营收整体增长,但昊海生科2022年净利大幅下滑48.76%,主要由于疫情期间公司3家主要生产型子公司的生产和销售受到重大影响,且爱锐品牌人工晶状体的经销协议终止,产品在国内的销售渠道面临重新整合,业务出现减值迹象。

截至2023年6月30日止六个月,昊海生科取得收入13.06亿元(人民币,下同),同比增加36.54%;股东应占溢利2.05亿元,同比增加188.94%;每股基本盈利1.2元。相对于2022年同期受到疫情停工的重大影响,上半年公司业绩复苏态势显著。

若细究公司业绩同比增长较快的原因,一方面是由于上年同期美国子公司Aaren因业务需重新整合而出现减值迹象,公司相应对Aaren业务的商誉和无形资产计提资产减值损失约2500万元,导致上年同期业绩基数较低;另一方面,公司产品的销量、收入与上年同期相比均大幅上升,特别是医美玻尿酸产品的销售情况表现良好。

细分业务来看,上半年公司眼科产品实现收入4.81亿元,同比增长34.98%。其中,受益于白内障手术量的快速恢复性增长,白内障产品线实现收入2.6亿元,同比增长55.20%;人工晶状体收入为2.04亿元,同比增长58.15%;近视防控和屈光矫正产品收入为2.06亿元,同比增长16.36%。

上半年,公司医美板块营收为4.85亿元,同比增长47.49%,其中玻尿酸收入为2.56亿元,同比增长114.35%。其中,公司生产的第三代玻尿酸产品“海魅”凭借其无颗粒化及高内聚性的优势快速增长,报告期内实现收入1.15亿元,同比增加377.37%。因毛利率较高的玻尿酸产品占整体营收的比例上升至20%,由去年同期增加8个百分点,公司整体毛利率亦小幅度上浮至71.04%。

此外,公司骨科产品营收约为2.32亿元,同比增长29.74%,防粘连及止血产品营收0.91亿元,同比增长7.87%。

据智通财经APP了解,成本费用方面,公司期间费用率约为52.56%, 同比下降5.54个百分点。其中销售费用率为32.06%、管理费用率为15.14%,两者均有所下降,研发费用较上年同期增长2468万元,但研发费用率则为7.72%,同比下降0.20个百分点。上半年,公司经营性现金流同比提升147.44%。

医美、眼科、骨科“多管齐下”布局

目前昊海生科旗下涵盖四大业务板块,眼科、整形美容与创面护理、骨科、防粘连及止血等,产品则主要包括人工晶状体系列、眼视光终端产品系列、医用透明质酸/玻璃酸钠系列、医用几丁糖系列、医用胶原蛋白海绵系列,外用重组人表皮生长因子系列等。

从上半年业绩来看,公司医美板块占据公司总营收的37%,已然一跃超过眼科成为公司的营收支柱,已形成覆盖玻尿酸真皮填充剂、表皮修复基因工程制剂、射频及 激光设备四大品类的业务矩阵。其中,玻尿酸为贡献业绩增量的重要产品,其收入达到2.56亿元,同比大增114.35%。

据智通财经APP了解,在玻尿酸产品领域,早期昊海生科以代理进口产品为主,直到2013年才推出首款玻尿酸产品“海薇”,后续又接连推出“姣兰”和“海魅”两款玻尿酸产品,三款产品分别属于第一代、第二代和第三代产品,并涵盖低端、中端和高端三个阶层。其中姣兰定位中端,主打“组织动态填充”,海魅则定位于高端,具有线性无颗粒特征,主打“精准雕饰”。

上半年,市价约8000元/ml的海魅快速放量,带动公司业绩高增。而在第四代玻尿酸产品布局方面,昊海生科称其第四代玻尿酸已送至国家局做安全审评。从答辩进展来看,该产品在专利覆盖、创新性等方面都显示好的结果,有望于今年底或明年上半年获批。

据悉,昊海生科的第四代玻尿酸产品为国内首个封闭透明质酸酶作用位点的产品,使用天然产物为交联剂,降解产物为不能合成的人体必需氨基酸,在更为长效的同时兼具更好的安全性。

在“医美+眼科”双轮驱动的另一轮中,眼科产品中的营收主力是针对白内障的人工晶状体产品。白内障是眼科的第一大类疾病,而通过手术植入人工晶状体以取代已变浑浊的天然晶状体是治疗白内障唯一有效的手段,因此人工晶状体可以说是全世界用量最大的人工器官和植入类医疗器械产品。

受益于疫情防控放开后眼科医疗需求迅速释放,数据显示,在白内障、屈光、视光业务等眼科医疗的重点业务中,白内障业务是上半年回升速度最快的业务,各家眼科上市公司中的白内障业务板块同比增速高可达137.04%。

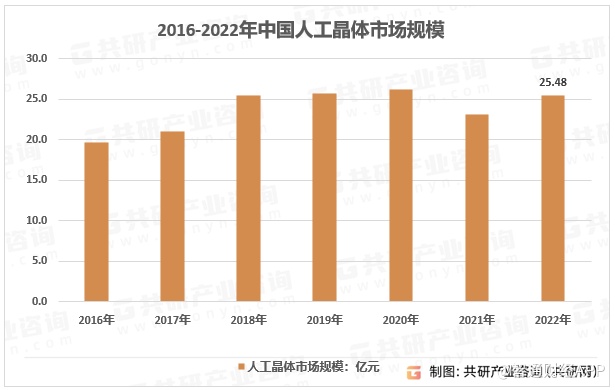

近年来,我国居民眼科健康意识不断提高、人口老龄化进程加快、就医观念逐步增强等因素,直接驱动了人工晶状体市场的增长,2022年,我国人工晶体市场规模约25.48亿元。由于眼科医疗关系到视觉质量和生活质量,眼科医疗消费刚需属性凸显。

不过,尽管具有广阔的市场空间,昊海生科的白内障业务仍面临不少负面因素。

信达证券在研报中指出,在白内障手术量回暖的同时,9月14日第四批高值医用耗材集采公告发布,人工晶体国采开启,集采后产品的价格降幅仍存在不确定性,短期内或将对公司业绩造成影响。

据智通财经APP了解,昊海生科仍在花费大笔资金布局人工晶体产业链上下游。其中,收购来的子公司Contamac布局人工晶状体的原料研发,子公司Aaren、河南宇宙、赛美视等布局人工晶状体产品的研发和生产工艺,

而在屈光矫正业务方面,近年来昊海生科先后收购杭州爱晶伦、厦门南鹏等进行全产业链布局,目前公司的第二代房水通透型PRL等多款新产品的临床试验正有序推进。

值得注意的是,眼科、医美、骨科等多产业链“多管齐下”式扩张,固然能为公司带来业绩与市值的快速提升,但在单个业务上核心竞争力却要打上个问号。从基本面上来看,上半年公司业绩的增长较大依赖于玻尿酸产品放量,而集采、后续产品的开发等多重因素则为公司业绩的可持续性增添了疑虑。从目前估值来看,公司股价短期内上行动力有限,宜密切关注后续产品研发进展。