随着有“全球资产定价之锚”称号的10年期美国国债收益率续创2007年以来的最高点,以及对中东地区地缘政治冲突扩大的担忧促使投资者抛售风险较高的资产,转向美元、黄金等传统避险资产,新兴市场股票和债券资产,以及一些风险较大的本国货币跌幅可能将进一步加深。

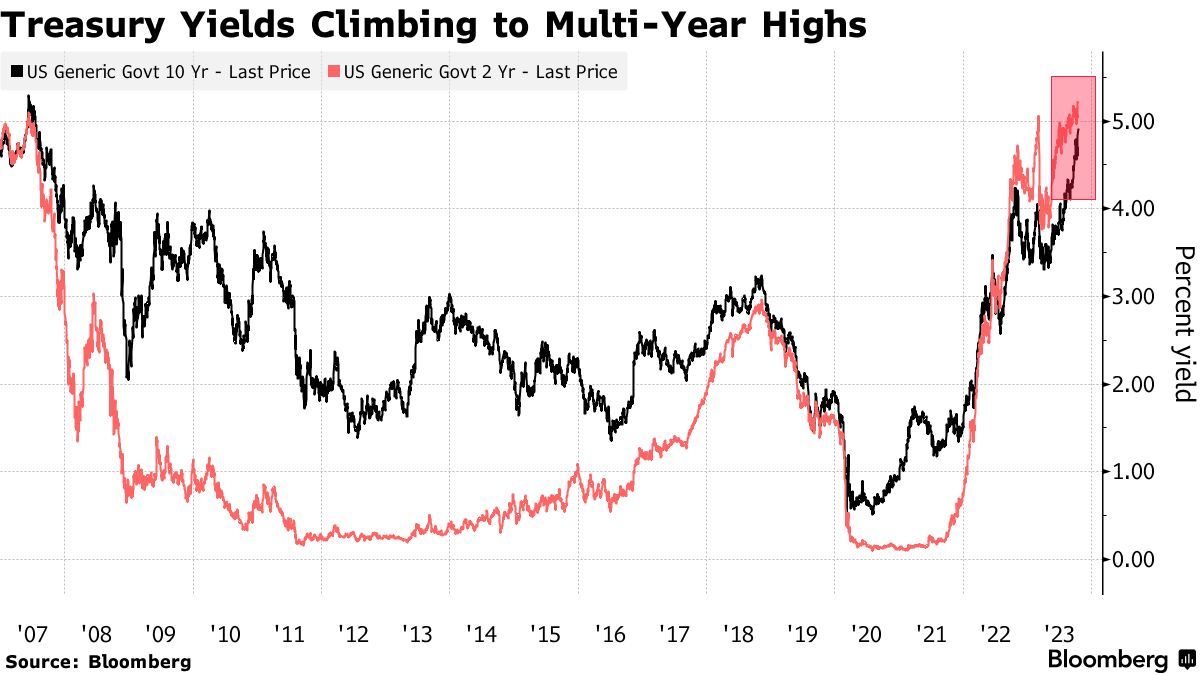

最新统计数据显示,10年期美债收益率周四一度升至4.98%,续创2007年以来的最高点位。在“全球资产定价之锚”冲击之下,本周MSCI新兴市场基准股指的跌幅已达2%,多数新兴市场货币交易疲软。与全球宏观经济前景最相关的两大货币——韩元和南非兰特领跌广义上的新兴市场货币。

10年期美国国债收益率已经连续四天上涨,自2007年以来首次接近5%。这加大了新兴市场资产的估值压力,当美元因避险属性而走强以及长期限美债收益率上行时,新兴市场的美元债等各类资产通常会失去投资吸引力。

从理论层面来看,10年期美债收益率相当于股票市场中重要估值模型——DCF估值模型中分母端的r指标。华尔街分析师们一般以10年期美债收益率为基准设定r值,在其他指标(特别是现金流预期)未发生明显变化的情况下,分母水平越高或者持续于高位运作,估值处于高位的科技股、高风险公司债、风险较高的新兴市场货币以及加密货币等风险资产的估值面临坍塌之势。

更可怕的是,由于美债市场面临美国联邦政府赤字规模持续扩大的预期,刺激买盘力量要求更高的收益率;以及美联储长时间维持高利率的政策背景,10年及以上的长期限美债收益率可能不断上行,甚至长期维持在高位,意味着新兴市场股债双杀之势一时半会可能停不下来。

“作为任何投资的基准无风险收益率,较高的美国国债收益率提高了任何其他投资的预期潜在回报水平,无论是股票、房地产还是债券、外汇。满足这些更高的回报需要资产价格向下调整。”KNG Securities新兴市场交易主管Omar Ghalloudi表示。“在这一无风险收益率的冲击下,风险资产被抛售,其价格可能不断向下调整。”

升破4.9%!“全球资产定价之锚”距离“破5”仅一步之遥

10年期美债收益率在升破4.9%这一重要关口后,距离具有象征意义的“破5”这一历史性拐点仅有一步之遥。美债收益率上行风暴之所以持续上演,在很大程度上反映出美国联邦政府赤字规模持续扩大的预期,以及暗示市场降息预期大幅降温,取而代之的是美国利率水平将长期维持在较高水平的预期。

当前全球金融市场对美国政府历史性巨额债务发行规模之下,债券市场的承接能力愈发担忧,同时因美国通胀有回升之势且就业数据依然乐观,投资者们对美国基准利率“较长时间维持高利率”(即higher for longer)的预期也正持续影响着美债市场的定价基准。因此,这两大因素令长期限的美债价格承压(美债价格变动与收益率变动呈现反向趋势),进而不断推高各期限,尤其是10年及以上期限的美债收益率。

美联储三号人物、纽约联储主席威廉姆斯当地时间周三重申了多数美联储官员的共同观点,即利率需要在较长时间内保持高位,才能使通胀回到美联储锚定2%的目标。在最新的讲话中,威廉姆斯表示,通胀已经大幅下降,但距离将通胀降至2%的目标仍任重道远,在他看来,美联储不会宣布抗通胀斗争已取得胜利。

在美国通胀和就业数据意外上升进一步强化higher for longer预期之后,交易员们将关注美联储主席杰罗姆·鲍威尔今天晚些时候将发表的最新讲话,以寻找货币政策前景的线索。

知名投资研究机构Yardeni Research创始人Ed Yardeni近日表示,尽管美国通胀率下降,但美国联邦政府庞大的赤字规模将迫使美国国债在较长时间保持高收益率。Yardeni表示,有预测数据显示,在2023财年,美国政府赤字规模可能达到约2万亿美元。“不包括新冠疫情期间的巨额支出,这是有史以来最高的赤字。”

新兴市场股债遭遇双杀! 更可怕的是双杀之势一时半会可能停不下来

更可怕的是,由于美债市场面临美国联邦政府赤字规模持续扩大的预期,以及美联储长时间维持高利率的政策背景,10年及以上的长期限美债收益率可能不断上行,甚至长期维持在高位。

此外,10年期美国国债的“期限溢价指标”(一项反映债券投资者持有长期债券所获得额外收益的指标,越高说明投资者要求长期持有的证券提供更高的收益率)自2021年6月以来首次转为正值。在期限溢价情形之下,投资者通常要求长期持有的证券提供额外高收益率。

全球顶级资产管理大师、桥水基金创始人瑞·达利欧(Ray Dalio)表示, 随着美联储维持高利率以及通胀难以降低至美联储锚定的2%目标,美国10年期国债收益率的均衡水平似乎在5%左右。

这位桥水基金创始人表示,他发出这一呼吁的重要原因在于,他认为可持续的通胀率在3.5%附近,高于美联储2%的目标。达利欧还指出,美国国债供需失衡趋势同样导致债券收益率走高。“在这种情况下,我们必须出售的债务数量是不正常的。而买方势力出于各种原因不太愿意购买这些债务,因此他们要求更高的收益率。”

来自T. Rowe Price的基金经理Scott Solomon曾指出10年期美债收益率有可能向上测试5.5%。“在一些传统债券买家和那些认为收益率水平是一个很好的长期投资机遇的人之间出现了一些反复的拉锯战。这些传统债券买家在久期调整方面被迫陷入了买方势力罢工。"

新兴市场的股票资产价值近期可谓在“全球资产定价之锚”冲击下惨遭“大屠杀”,并且随着10年期美债收益率持稳于高位甚至上行的预期升温,按照DCF估值模型,全球股票等风险资产可能进一步回调。MSCI亚太基准指数较7月31日触及的年内阶段性高点下跌近10%,在10月曾一度位于去年11月29日以来最低水平,目前仍处于技术性回调区域。

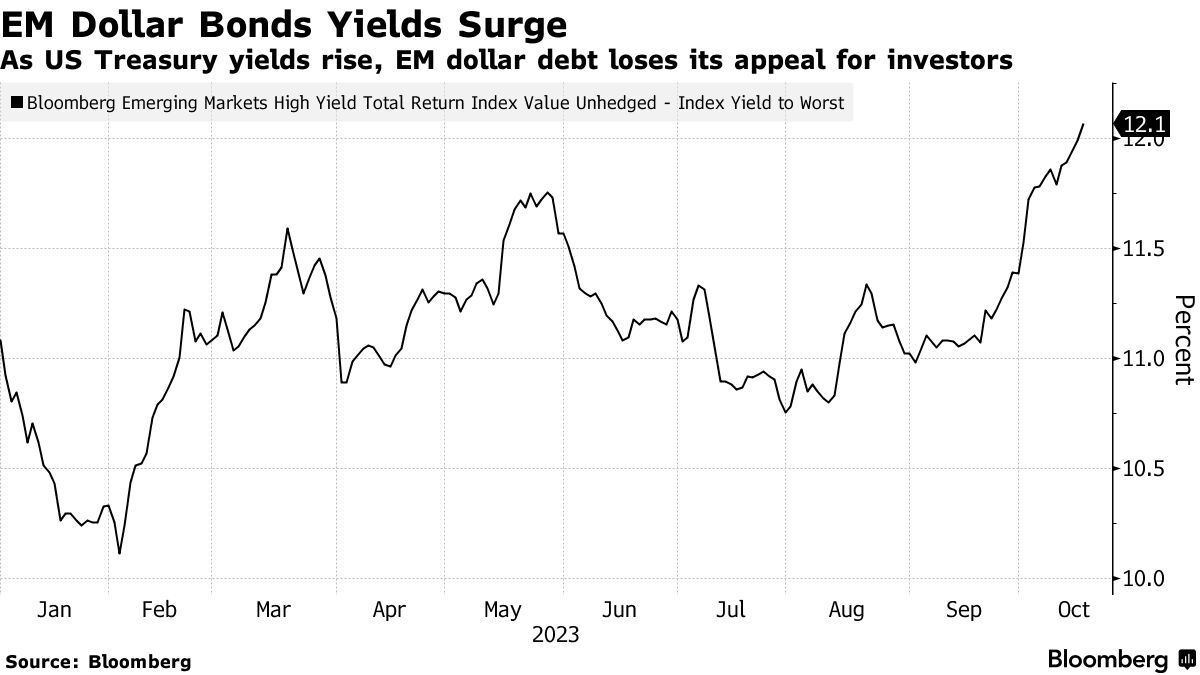

彭博指数显示,“垃圾级别”新兴市场美元债券的收益率继续攀升,一度达到12.1%,为近一年来的最高水平,意味着新兴市场“垃圾债”抛售浪潮愈演愈烈。美国银行(Bank of America)策略师援引EPFR Global上周的统计数据称,投资级新兴市场美元债券价格的跌幅达到2.2%,这一趋势表明即使是更安全的类别债券,也无法在连续第11周的新兴市场资金外流趋势中免受抛售浪潮带来的影响。

这重新引发了人们对新兴市场债务违约的担忧,意味着新兴市场债券抛售浪潮可能还未停止。“由于借贷成本上升和预期收入降低,多数新兴市场信贷资产的违约可能性增加,这转化为更高规格的风险溢价,从而加剧了其他类型资产利率上升带来的初步影响。” Ghalloudi表示。