本文选自“慧悦港股圈”微信公众号,原标题《香港找房必须找中介 投资相关股票对冲一下中介费》。

2017年对香港市场而言绝对是大好的一年,全年升幅高达40%称霸全球所有主要股票市场。除了指数表现以外,其实香港房价一直以来也是傲居全球。

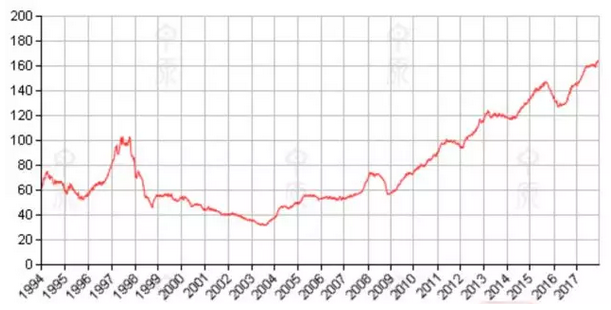

有关香港的房价数据,大家可以参考中原城市领先指数CCL,从下图大家不难发现香港的房价在10年间已经升了三倍。当大家认为内地一线城市四、五万一平方的房价已是难以负担之时,在香港,市民每天面对的则是二十万一平方的楼房。房价之高,难以想象。

毫无疑问,一提到香港房价大家第一个想起的就会是地产发展商,的确香港地产发展商在楼市中获利不少。不过整个地产产业又怎么会只有地产发展商一个版块呢?上至负责建房的建筑商,下至负责销售楼房的物业中介其实都可在这个疯狂的楼市中受惠。

负责建房的建筑商不用多说,相信大家都有所了解。反倒是物业中介这一行业,大家可能接触的比较少。因为在内地大部分人都喜欢购买新房,接触的往往是开发代理商而非物业中介。加上在楼房租务方面大部分人都是喜欢直接跟房东打交道,物业中介涉猎的部分可能就更加少。

连系买卖双方在香港找房只能找中介

不过换个地方,在香港,这里的故事可能就大为不同。物业中介在香港可是需要担当着连系买卖双方的重要角色。以一手新房销售为例子,开发商如果是想出售正在开发的楼盘或是新房的时候,一定会找物业中介代为销售。而作为消费者如果想买房的话,找物业中介就会是最方便的渠道。因为物业中介除了物色适合的楼房以外,也会处理有不少琐碎的东西,例如找律师事务所处理转让问题、查册、物业估值、寻找银行按揭等事宜。

而对于像笔者这一种一年也不能买一平的人来说,在香港要找房子也要找物业中介帮忙,毕竟“包租婆”都是找他们来代理租房,差不多所有的空房供应都在他们手上。而且不只是楼房,在香港你要找办公室、商铺、工厂大厦、货仓以及自己泊车的车位,如果不找物业中介,那我只能祝你好运啦。

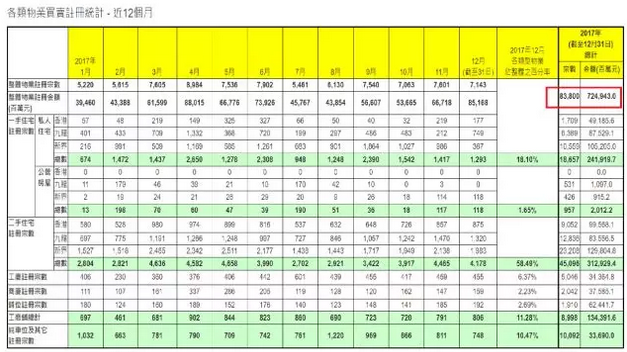

香港物业中介行业的巨大可能是超出想像的,作为一间物业中介公司,通过销售楼房赚取佣金会是公司最大的收入来源。而佣金高低则是根据楼房成交金额而定,通常物业中介会分别收取买卖双方各1%佣金,即每次交易可获物业价格的2%作为佣金。根据香港土地注册处的数据显示,香港这么小的一个地方在2017年物业成交金额高达7,249亿元,变相物业中介行业就因此收取145亿元的买卖佣金,这还是没有计算到他们从租务业收取的佣金。

香港人经常都会打趣的说,如果有些钱不得不花,那就投资相关的公司股票来对冲一下。例如买中电控股(00002)来对冲自己交的电费,买港铁公司(00066)对冲自己的交通费等等。既然如果我们未来一定要找一间房子来遮风挡雨,这一笔省不了的中介费,可否也找一间相关的公司来对冲呢?

香港龙头物业中介公司一年内多赚17倍

在香港为人熟悉龙头的物业中介公司有两间,分别是美联集团(01200)以及中原集团,但当中只有美联集团已经上市,我们还是集中看一看美联这一只股票吧。

美联集团是香港最大物业中介之一,屹立香港已有45年。根据公司资料显示,美联集团的分行数目超过600间,员工人数近一万人,这规模绝对能在香港物业中介市场中撑起一片天。

查看美联集团的信息时,第一个吸引我眼球的就是公司160倍的市盈率,如此高的市盈率看起来代表公司的估值已被高估了。不过当我再往下一看,发现原因却是香港报价系统信息的滞后。在2015年,美联集团因为香港的住宅物业市场销售活动交投量下降,导致集团出现接近一亿元的亏损。而到了2016年的时候,随着全球及国内经济回稳,住宅市场交投开始转趋活跃,令公司转亏为盈,不过都只是一千万左右的盈利。而现在香港报价系统信息采用的数据都是2016年的信息,所以现在所谓的“160倍市盈率”已是一年前的信息了。

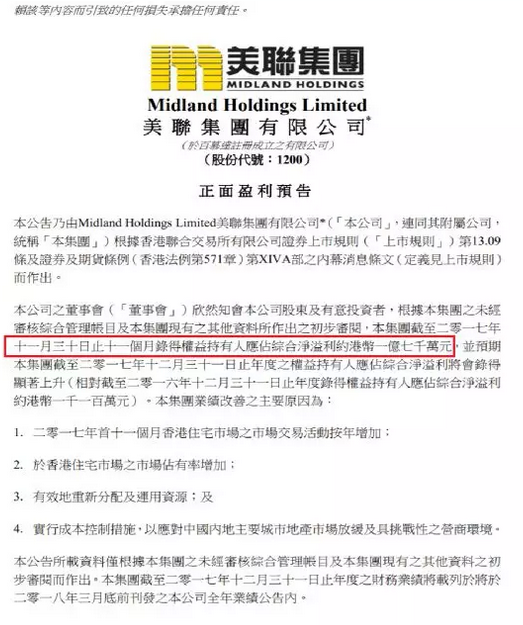

在2017年的时候,香港楼市已经出现大幅回暖,二零一七年上半年住宅物业成交注册宗数及金额,分别较去年同期上升61.3%及96.9%。除了市场开始调节政策“辣招”下的新常态,美联集团在这两年间也开始完善整个集团系统以适应市场。美联集团就在两周前发出了正面盈利预告,指截至二零一七年首十一个月取得综合净溢利约港币1.7亿元,比上年度整整升了17倍。因此如果以美联集团光是以十一个月的盈利来计算,公司的市盈率只有10倍左右。

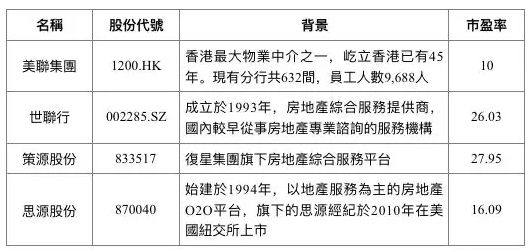

综观整个物业中介业务公司,10倍市盈率绝对不算是高。虽然我们不易从香港市场找到相同的公司进行对比,不过其实在A股市场中也是有几间物业中介公司是上了市的。例在深圳主板上市的世联行(002285.SZ),市盈率就有26倍,而在新三板上市的思源股分(870040)以及策源股分(833517),市盈率分别更有16倍和28倍。可想而之,美联集团10倍市盈率在整个物业中介市场中只是被低估的一间公司。

美联集团在短短一年的时间内利润整整升了17倍一定有他的方法,集团说是他们减少成本部分作出了一定的努力。从美联集团2017年中期报告显示,公司的收益上升了接近3成,达到27.7亿元。而在成本部分,在集团收入大幅提升的情况下,除了回赠相应上升,员工成本只稍微上升8%左右,而广告宣传开支、办公室和分行租金等更不升反跌,看起来公司在这一方面真是下了一番功夫。

虽然美联集团在公司开源节流部分极为在行,不过对股东们倒是十分慷慨。翻查数据,美联集团一直维持稳定派息,上市22年来就派息近28亿元。虽然几年前集团因为市况不佳而出现亏蚀,导致需要暂时派息计划。不过公司仍然一直想办法回馈小股东们,例如2016年公司就是把美联工商铺(00459)的股分以利息的方式分派给美联集团的小股东们。踏入新的一年,美联集团的业绩己重回正轨,相信公司今年起会延续以往的传统,与股东们一同分享成果。

除了盈利以外,笔者发现公司现在还有一个潜在价值尚未被人发现,美联集团旗下有大量子公司,开展不同业务,其中有几间子公司规模已足以封疆为王。其中美联集团2007年便分拆旗下的美联工商铺独立上市。现在美联集团在物业代理部分拥有美联物业、美联中国以及香港置业等子公司,每一间在业内都是享负盛名。如果美联集团未来有意分拆部份业务独立上市,绝对有助释放公司的价值。

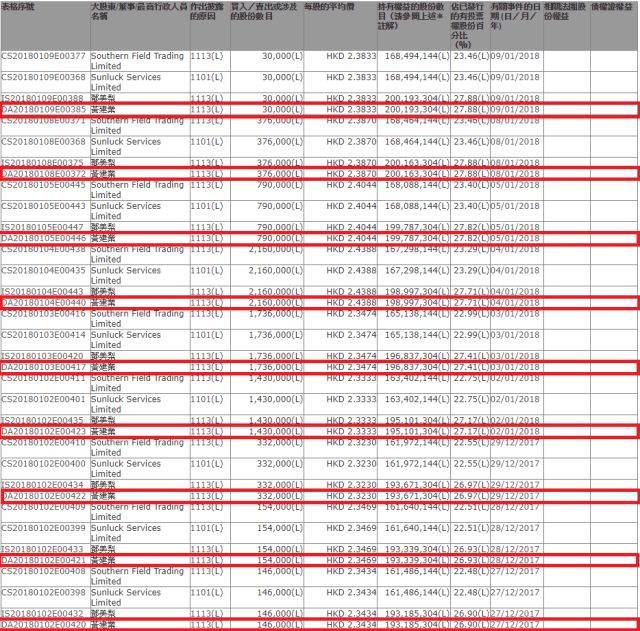

主席增持动作不断背后一定有玄机

论对一间公司的了解,不论你我或是市场上的分析员都只不过是局外人,拥有公司全盘信息的公司主席才是最熟悉集团的一方。近几年来黄建业一直都没有从场内增持公司股分,而就在公司发出盈喜后,黄建业终于有所行动,相信此刻就是他对自己公司最有信心的一刻。加上公司主席都是聪明人,绝对不会做亏本生意,明显是他觉得公司现在的股价是被低估,公司极具投资价值。事实上,市场上公司主席增持的例子并不少见,股价及后绝大部分都会向好,例如佳兆业(01638)上月中获主席增持后,股价在半个月内已累积升近4成。

总结

公司主席在业绩公布前增持背后绝对有玄机,而这些彩蛋可能都是会在三月底公布的全年报告揭晓。再者以现时公开的数据来看,美联集团的价值仍然被低估。相信在年终报告注销以后,报价系统信息作出更新以后,公司的值价就会渐渐为人发现。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:姜禹)