本文选自“大金融研究”微信公众号,作者谢云霞、李晨,原标题《中信银行深度:深蹲起跳,拐点首选》,本文目标价,PB等股价信息均指A股。

投资要点:

随着“三三四十”大检查正式收官,虽不意味着金融监管的放松,但中小银行整体的外部环境边际改善。在我们的测算下,有部分银行出现基本面确定性向上的拐点,且估值低性价比极高,修复空间较大,推荐投资者重点关注。

基本面拐点猜想一:预计2018年中信银行不再继续缩表。2017年中信银行通过“降增速、提转速、调结构”深度调整资产负债结构,在上市银行中缩表幅度最深,发行ABS量较大。调结构方面,截至2Q17,中信同业理财及票据较年初减少1860亿,占比较年初下降2.7个百分点至9.6%。从利差角度出发,中信银行需高成本资金覆盖的同业资产占总资产比重从4Q16的20.6%下降至3Q17的10.5%。另外据测算,1H17中信银行流动性匹配率较2016年上升5.5个百分点至104%,进一步表明在满足流动性需求的前提下,低效益资产未来压缩空间已不大。

基本面拐点猜想二:预计2018年中信银行业绩增速大幅反弹。我们预计2017-18年中信归母净利润同比增速分别为2.6%和10.5%。(1)营收端显著改善:净息差方面,我们预计在资产负债表结构深度调整后,中信2018年净息差将见底回升3bps,3Q17其净息差季度环比增幅11bps,改善苗头初显。中收方面,随着银监会“三三四十”大检查收官,尽管监管环境不会放松,但至少不会继续恶化中收表现。且2017年低基数的原因,我们预计其中收2018年同比增12%。(2)信用成本下降:2018年中信将使用IFRS 9,由于一次性切换会计准则多计提的拨备从权益中计提,同时帮助其在保证拨备覆盖率提升的基础上降低信用成本,助力2018年业绩增速大幅反弹。

基本面拐点猜想三:中信银行五年不良暴露期预计在2018年终告结束。2017年中信不良持续改善,不良率企稳,前三季度加回核销不良生成率同比下降。我们预计,2018年中信不良率为1.63%,加回核销不良生成率为133bps,五年不良暴露期结束,轻装上阵。

基本面拐点猜想四:预计2018年中信银行ROE将步入回升通道。在“拨备压力缓解—利润增速回升—资产增速放缓”的组合之下,中信银行2018年ROE将进入回升通道。据测算,其2018年ROE回升的净利润增速临界点较我们当前预测值低1.3个百分点。

投资建议:中信银行预计2018年将出现基本面拐点,当前估值较低性价比极高,是2018年值得关注的拐点品种首选。我们预计中信银行2017-2019年归母净利润增速为2.6%、10.5%、13.7%(原预测:-0.7%、2.7%、5.5%),对应EPS为0.85、0.94、1.07元/股,现价对应0.78X 18年PB,估值修复空间较大,维持“增持”评级。

风险提示: 宏观经济加速下行,资产质量恶化超预期。

投资案件

投资评级与估值

中信银行2018年基本面向上拐点确认,现价对应0.78X 18年PB,估值低性价比极高,修复空间较大,维持增持评级。我们预计公司2017-19年实现营业收入1560/1652/1791亿元,同比增1.4%/5.9%/8.4%;预计2017-19年实现归母净利润427/472/537亿元,同比增2.6%/10.5%/13.7%。

关键假设点

2017年中信银行通过“降增速、提转速、调结构”深度调整资产负债结构,在上市银行中缩表幅度最深,发行ABS量较大,需高成本资金覆盖的同业资产占总资产比重从4Q16的20.6%下降至3Q17的10.5%。1H17流动性匹配率较2016年提升5.5个百分点至104%,进一步表明在满足流动性需求的前提下,低效益资产未来压缩空间已不大。我们预计2018年中信将不再缩表,2017-19年资产规模同比增速为-7.2%/8.6%/9.1%。

在深度调整资产负债表后,中信银行3Q17净息差已出现季度环比11bps的反弹。且在存款、贷款上升25bps、同业资产与债券投资利率不变、同业负债与应付债券利率上行20bps的较为极端的假设下,静态测算下加息对中信银行净息差及净利润正面影响较大,仅次于四大行及招行。我们预计2018年中信净息差将见底回升,2017-19年净息差分别为1.80%/1.83%/1.85%。

随着“三三四十”大检查收官,中收继续边际恶化的因素消除,2018年中信银行在资管等业务方面的手续费收入将恢复正增长,银行卡手续费保持较为平稳的扩张。我们预计2017-19年中收同比增速为15.5%/12.0%/10.0%。

2018年中信将使用IFRS 9,由于一次性切换会计准则多计提的拨备从权益中计提,同时帮助其在保证拨备覆盖率提升的基础上降低信用成本,在2017年拨备的基础上多提12%的假设下,中信银行2018年需从权益中计提106亿计入拨备。我们预计2017-19年信用成本分别为1.63%/1.49%/1.39%。

有别于大众的认识

基本面存在较大预期差,2018年基本面拐点属性明确。我们预计中信银行2018年不再缩表,业绩增速大幅反弹,在“拨备压力缓解—利润增速回升—资产增速放缓”的组合之下,中信银行2018年ROE将进入回升通道。

股价表现的催化剂

中信银行计划发行400亿可转换债券,转股价不能低于最新一期经审计每股净资产,目前中信银行现价对应16年为0.92X PB。

核心假设风险

宏观经济加速下行,资产质量恶化超预期。

报告正文

2018基本面猜想之一:不再缩表

中信银行2017年主动“缩表”,经过一年深度调整,资产负债表基本“瘦身成功”,且资产负债匹配的有效性更强,我们判断2018年中信银行将不会继续缩表。2017年作为其三年战略规划的最后一年,中信银行加大转型力度,明确提出“降增速、提转速、调结构”,成为一季度首家主动“缩表”的商业银行。2017年中信主动压缩低效益资产、高成本负债,资产端主要增配资本占用小的按揭贷款。目前来看调整已近尾声,未来压缩空间已不大,经过一年深度调整后的资产负债表为其后期营收与业绩改善创造了重要基础。

1、17年缩表幅度最深

中信银行是上市银行中资产规模压缩幅度最深的银行。2017年一季度开始,中信银行主动减少总资产规模、降低资产增速,是首家主动“缩表”的上市银行,也是规模压缩幅度最深的银行。2Q16开始,中信总资产增速便开始逐渐下滑。截至3Q17,中信总资产规模较年初下降6.6%,季度环比下降2.0%,无论从三季度累计数据还是三季度单季数据来看,中信银行“降增速”、压缩低效益资产的力度都非常大,其调整决心可见一斑。

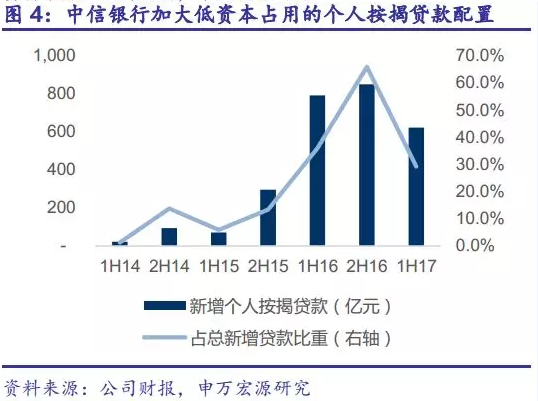

中信银行降低总资产增速的同时有效控制了风险加权资产增速。为实现“轻型银行”的战略目标,中信银行在压降资产时主动选择压缩低收益资产的资本占用、提高低资本占用的资产配置,有效控制了风险加权资产的增速。截至3Q17,中信银行风险加权资产为418亿元,同比增速为10.6%,较15、16年明显放缓。15年提出三年规划以来,中信银行一直以资本节约的价值银行为导向,合理摆布资产结构,努力降低风险资本占用。1)信贷类资产方面,中信银行15年以来一直加大对低资本占用的个人按揭贷款的配置。1H17新增个人按揭623亿元,占总新增贷款的29.2%。2)表外业务产品方面,中信银行大力压降低收益的银行承兑汇票业务余额,对应降低相应风险加权资产。2016、1H17中信银行承兑汇票业务余额分别较年初减少961和1205亿元,对应风险加权资产下降24.8%和10.4%。

2、ABS助力资产端“腾笼换鸟”

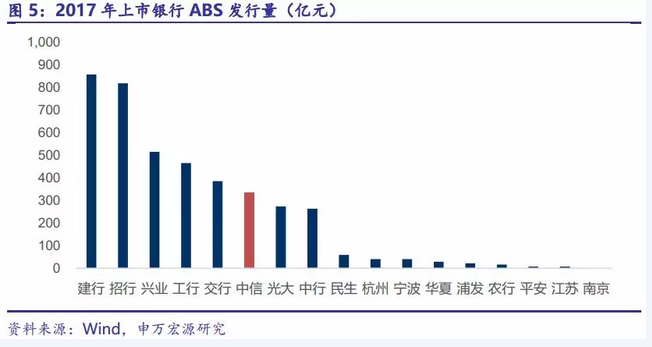

2017年中信银行发行四单共计334亿元ABS项目,对外转让信贷资产,引导无效低效存量资产主动退出,为资产端“腾笼换鸟”创造有利条件。2017年,中信银行发行三单信用卡分期ABS共计273亿元与一单证监会主管的企业债权ABS 62亿元。合计334亿元,在上市银行中ABS发行量位于第六位。而2014-16年,中信银行每年均只发行一期ABS,发行规模不大。2017年中信银行通过发行ABS的方式将存量无效低效资产出表,提高资产转速,为资产端腾挪出较大空间。

3、低效益资产压缩接近尾声,18年不再缩表

资产负债结构深度调整,压缩低效益资产、高成本负债成效显著,未来压缩空间不大,我们判断2018年中信银行将不再缩表。

(1)从占比来看。一方面,2017年中信大幅压降同业资产及应收款项类投资中的同业理财及票据。截至3Q17,同业资产占总资产比重为5.4%,较年初下降3.8个百分点。应收款项类投资方面,截至2Q17,同业理财较年初减少553亿(环比年初-12%),票据较年初减少1307亿(环比年初-53%),二者合计占总资产比重较年初下降2.7个百分点至9.6%,预计下半年中信在同业理财方面将继续压降。另一方面,中信银行通过压缩低效益资产与发行ABS腾挪的空间加大贷款配置。截至3Q17,贷款总额较年初增长10%,占总资产比重较年初提高9个百分点至57%。而资金来源方面,中信银行主要以压缩较高成本的同业负债为主,且以标准化的同业存单置换同业负债的特点明显。截至3Q17,我们测算中信同业负债与同业存单占总负债比重为25.2%,较年初下降1.1个百分点。存款上,中信存款基础不弱,截至3Q17存款占总负债比重为64.6%,仍保持股份行第二位。

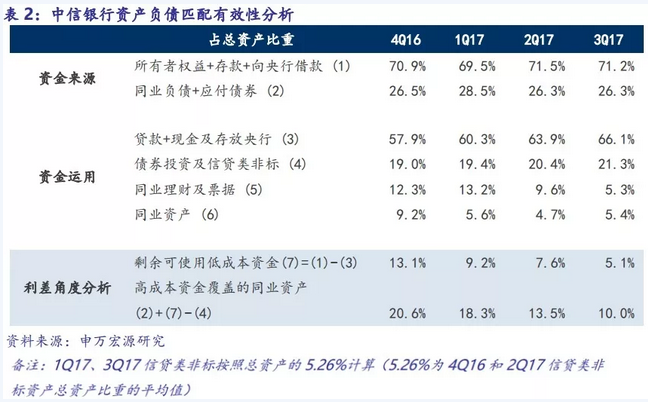

(2)我们从利差角度出发,分析中信银行2017年资产负债表结构调整的有效性。从资金来源上看,所有者权益、存款及向央行借款属于相对低成本的资金,而在今年金融市场利率大幅上行的背景下,同业负债与应付债券(主要是同业存单)则成本相对较高。从资金运用上看,贷款、债券投资以及信贷类非标资产的收益率较高,而同业资产(包含应收款项类投资中同业理财及票据)收益率则相对较低。那么在满足一定现金及存放央行准备金及流动性需求的前提下,银行应将低成本资金首先匹配至较高收益的资产,随后是相对低收益的同业资产,最后是用较高成本的同业负债去匹配剩余较低收益的同业资产,而最后这部分的利差相对较薄,在当前金融市场利率高位震荡的背景下,是有需要压缩的低效益资产。

根据以上思路,我们对中信银行资产负债匹配有效性进行分析发现,目前低成本资金与高收益资产匹配度明显改善,未来低效益资产压缩空间较小。我们计算各类资产与负债占总资产比重的差值,以衡量资金来源与资金运用的匹配度。如表2所示,剩余可使用低成本资金代表低成本资金与高收益资产(主要为贷款)的匹配程度,值越小意味着匹配程度越高,资金利用率越好。截至3Q17,该差值由4Q16的13.1%缩小至3Q17的5.1%,侧面印证中信银行2017年在加大贷款配置。而需高成本资金覆盖的同业资产则意味着利差较薄需压缩的同业资产,值越小意味着所需压降的同业资产越少。截至3Q17,该指标从4Q16的20.6%下降至3Q17的10.5%,利差较薄的同业资产占比下降显著。同时,据我们测算,1H17中信银行流动性匹配率较2016上升5.5个百分点至104%,流动性匹配率超过100%,进一步表明中信银行资产负债结构调整已有成效。

综上,我们认为,中信银行2017年资产负债表“降增速、提转速、调结构”的目标将圆满达成,2018年不再缩表,高效益的资产负债表为其息差见底回升、利润增速大幅反弹、ROE开启上行通道奠定最重要的基础。

2018基本面拐点猜想之二:业绩增速大幅反弹

我们预计2017、2018年中信银行归母净利润同比增速分别为2.6%和10.5%,2018年业绩增速大幅反弹。2017年资产负债表结构深度调整,为2018年息差见底回升打下重要基础。另外2018年中信银行将使用IFRS 9,由于一次性切换会计准则多计提的拨备从权益中计提,不影响当期利润。同时,该部分从权益中多计提的拨备可以帮助中信银行在保证拨备覆盖率提升的基础上降低信用成本,助力2018年归母净利润增速大幅反弹。

1、预计18年营收端明显改善

净息差反弹(3bps)、中收保持平稳增长(12%)预计将帮助中信银行实现2018年营业收入同比大幅增长5.9%(2017年前三季度同比增速为0.0%)。

1.1 净息差见底回升

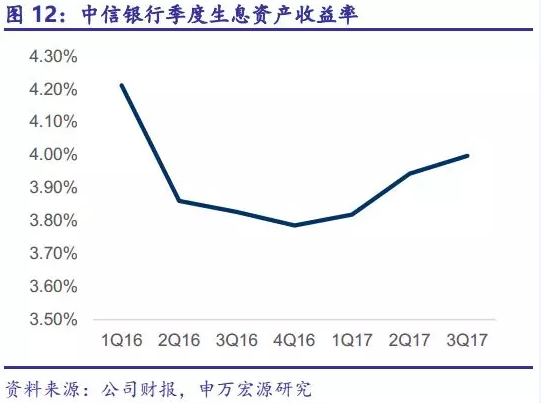

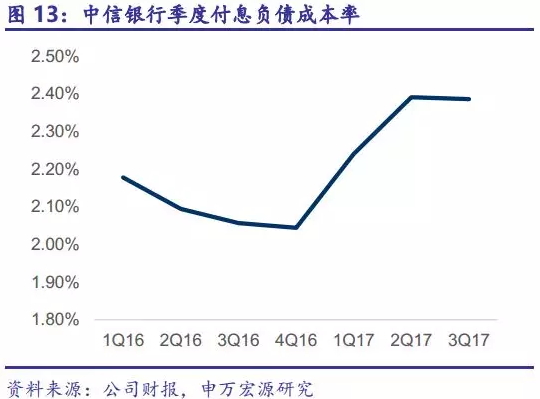

2017年中信银行资产负债表深度调整,3Q17季度环比已有明显改善,预计2018年将同比回升3bps。资产增速放缓、结构深度调整对中信银行净息差的改善起到很大作用。据我们测算,3Q17中信银行净息差季度环比增11bps,在16家上市银行中仅次于民生银行(12bps)改善幅度显著。从资产负债两端情况来看,17年以来中信银行生息资产收益率持续提升,1Q17-3Q17季度环比分别提升3/12/5bps;负债成本方面,由于17年上半年金融市场利率超预期大幅上升,导致其1-2Q17负债端成本显著抬升,季度环比分别上升20/15bps,因此中信银行净息差在17年上半年仍未现拐点。3Q17随着市场利率企稳,负债成本季度环比下降1bp,资产收益率继续提升带来净息差三季度显著改善,这同时也是其资产负债表调整显现成效的表现。

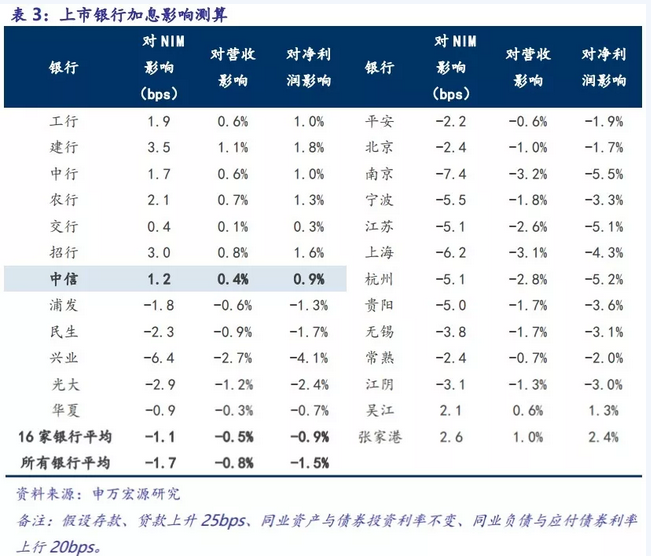

从重定价缺口角度分析,中信银行存贷业务明显收益于加息,净息差和净利润的弹性为上市银行第一,收益幅度甚至大于极端假设下金融市场业务对息差的拖累。以1H17静态数据测算,中信银行3个月以内及3个月-1年的存贷市场业务重定价缺口为10%和18%,高于上市银行平均水平。若存贷款两端利率上行相同幅度25bps,则拉动净息差上升6.4bps,净利润增加5.2%,弹性在16家上市银行中排名第一,可见中信银行存贷业务是明显受益于加息的。金融市场业务方面,中信银行3个月以内金融市场业务重定价缺口为-9%,其余期限均为正。在同业资产与债券投资收益率变动为0但同业负债与发行债券上行20bps的极端假设下,其金融市场业务条线重定价缺口使得其净息差下降5.2bps,净利润下降4.3%。因此在金融市场利率较为极端的情况下,其存贷业务加息对息差和净利润的正面影响依然可以覆盖金融市场业务对其的拖累,且合计影响仅次于四大行及招行。

因此我们判断,在金融市场利率保持稳定而非大幅上行的背景下,随着资产端组合收益率的不断提升,2018年中信银行净息差有望见底回升,我们预计其2018年净息差同比增3bps。

1.2 中收保持平稳增长

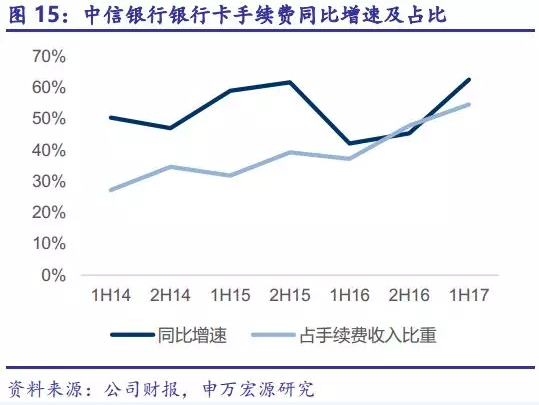

“三三四十”大检查收官,中收边际恶化因素不在,预计中信银行2018年中收将保持稳速(12%)增长。在今年金融政策对同业及理财等业务加强监管的背景下,手续费收入增速下滑明显,2017年前三季度中信银行净手续费收入同比增10.5%,较2016年前三季度净手续费收入增速下降8.3个百分点。从2017年中期手续费收入结构来看,财富管理、代理业务手续费收入下滑最为明显。而银行卡手续费成为2017年的主要增长点,1H17银行卡手续费同比增63%。随着“三三四十”大检查收官,中收继续边际恶化的因素消除,2018年中信银行在资管等业务方面的手续费收入将恢复正增长,银行卡手续费保持较为平稳的扩张,综合来看2018年其中收至少可以保持较为平稳的增速扩张,我们预计2018年其中收同比增12%,其中净手续费收入同比增9%。

2、信用成本下降,拨备反哺利润增速大幅反弹

中信银行2018年开始实施新会计准则IFRS 9,由于一次性切换会计准则多提的拨备从权益中计提,不影响当期利润,且可以在拨备覆盖率继续提升的情况下降低信用成本,从而反哺利润,带来2018年利润增速的大幅反弹。在2017年拨备的基础上多提12%的假设下,中信银行2018年需从权益中计提106亿计入拨备,从而使得2018年拨备覆盖率提升至189.8%。与此同时,我们预计2018年信用成本较2017年将下降15bps至1.49%,拨备反哺利润使得其在营收改善的同时,归母净利润增速大幅反弹。我们预计2018年中信银行归母净利润增速为10.5%,较2017年预测值2.6%提高7.8个百分点。

2018基本面猜想之三:五年不良暴露期终告结束

中信银行2017年资产质量处于改善通道,不良率企稳,加回核销不良生成率放缓,我们预计其持续五年的不良暴露期终告结束,2018年资产质量改善大趋势持续。截至3Q17中信银行不良率季度环比高1bp至1.66%,较年初下降3bps。3Q17加回核销不良生成率季度环比增22bps至129bps,主要是季节因素导致,1Q、3Q为核销高峰期。但综合前三季度情况来看,加回核销不良生成率同比下降22bps至139bps,不良生成速度明显开始放缓。

先行指标来看,未来资产质量包袱有所减轻,逾期和关注类贷款占比均下降,1H17环比分别下降13/35bps至3.13%和2.30%。规模来看,关注类贷款规模有所压降,逾期类贷款规模小幅上升,1H17环比分别变动-6.8/3.0%至710亿元和966亿元。不良逾期缺口有所扩大,1H17不良/90天以上逾期环比下降5.8个百分点至78.4%,但同比仍提高4.4个百分点。值得注意的是,3Q17中信银行拨备覆盖率季度延续二季度改善的趋势,季度环比提升8个百分点至160.98%,大幅充实拨备,拨备计提压力得到缓解。

我们预计,2018年中信银行不良率为1.63%,加回核销不良生成率为133bps,资产质量持续改善,五年不良暴露期结束,轻装上阵。

2018基本面猜想之四:ROE进入回升通道

在“拨备压力缓解——利润增速回升——资产增速放缓”的组合之下,中信银行2018年ROE将进入回升通道。如上文所述,我们判断中信银行2018年资产负债表调整到位,放慢对规模增长的诉求;资产质量持续改善,拨备计提压力显著下降,形成“拨备反哺利润”的态势,利润增速大幅回升。在三者共同作用下,据我们测算中信银行将在2018年迎来ROE拐点。

我们假设2018年银行的ROE与2017年(预测值)持平,在总规模增速既定且权益倍数与2017E持平的情况下,倒算出对应的业绩增速的临界点。当2018年上市银行的利润增速超过这一临界点时,则ROE有望在2018年回升。如下表所示,若2018年中信银行ROE(普通股)回升,则其对应净利润增速的临界点为9.0%,比我们当前的盈利预测10.3%低1.3个百分点。中信银行是16家上市银行2018年ROE可以回升的银行的三家银行之一,其余两家为招行和宁波。

投资建议

中信银行2017年深度调整资产负债结构,压缩低效益资产,预计2018年将出现基本面拐点。我们判断中信将于2018年实现净息差见底回升,业绩增速大幅反弹,这与当前市场存在较大基本面预期差。中信银行现价对应18年PB仅0.78X,估值较低性价比极高,是2018年值得关注的拐点品种首选,维持“增持”评级。我们预计中信银行2017-2019年归母净利润增速为2.6%/10.5%/13.7%,对应EPS为0.85/0.94/1.07,现价对应0.78X 18年PB,安全边际较高,估值修复空间较大。

(编辑:姜禹)