自3月31日“备案新规”实施以来,境内企业赴境外上市热情高涨。

据不完全统计,截至9月28日,累计有144家企业提交备案申请。其中,101家拟赴港上市,42家拟赴美上市,1家拟赴瑞士发行GDR(全球存托凭证)。

举例来说,9月25日便有大概有4家企业获得了境外发行上市备案通知书的企业来说,即有家保险、燕之屋、星图国际、铭腾国际这几家企业获得证监会境外发行上市备案通知书。

在这其中,铭腾国际由于身处汽车模具开发行业,近些年来随着汽车、摩托车、航空航天等行业的快速发展斩获了不少发展机遇,从而逐渐走入大众视野中。该公司曾于2022年11月10日在SEC秘密递表,又于2023年3月29日公开披露招股书,拟纳斯达克IPO上市,股票代码“MTEN”。

下面不妨以此为由,进一步拆解铭腾国际的招股书,看一看该公司的真实实力究竟如何?

净利波动,现金流较为紧张

智通财经APP了解到,铭腾国际是一家在开曼群岛注册的控股公司,通过子公司无锡明腾模具公司在中国开展业务。其子公司于2015年12月,可为客户提供全面而个性化的模具服务,包括模具设计和开发、模具生产、装配、测试、维修和售后服务。

从产品端来看,铭腾国际的主要产品是为涡轮充电器系统铸造模具,制动系统,转向和差动系统,以及其他汽车系统部件。此外,该公司还生产汽车、建筑机械和其他制造业广泛使用的新型电动汽车驱动系统、电池组系统和工程液压元件模具。

成立至今,铭腾国际已经成为汽车零部件制造行业主要客户的供应商,并与他们建立了长期业务关系,其中大部分客户与公司的业务关系超过5年,公司的客户包括3家中国上市公司: 科华控股 (603161.SH) 、 贝斯特 (300580.SZ) 、 蠡湖股份 (300694.SZ) 。

而凭借与上述客户建立的稳固联系,近些年来铭腾国际的业务、营收规模不断扩大——据招股书披露,该公司收入从2020年的444.26万美元增长至2021年的779.73万美元,同比增长达75.51%。截至2022年前6月,该公司收入继续增长394.08万美元,同比增长为8.19%。

虽然营收规模不断扩大,但从增长速度来看,铭腾国际似乎显露出了增速放缓的“疲惫感”。

而这一点,亦可以从其波动的净利润窥出。据招股书显示,2020年、2021年录得净利润分别为196.50万美元、259.33万美元,逐年增长。而2021年、2022年的前6个月,该公司录得净利润则分别为153.17万美元、98.78万美元,有所下滑。

受增长略显乏力的营收和不稳定的净利润影响,铭腾国际的现金及现金等价物也表现较为波动。

据招股书披露,2020年、2021年该公司期末现金及现金等价物分别为44.08万美元、30.70万美元,同比下滑 30.35%。截至2022年前6月,该公司的期末现金及现金等价物则为92.79万美元,较2021年同期有所上升。

不过,由于该公司的负债规模相对较高,所以铭腾国际还是具备一定的偿债压力。据悉,截至2022年前6月,该公司的负债总额较2021年同期大幅增长至425.63万美元,而总资产则为960.63万美元。在这其中,该公司流动负债高达416.70万美元,由此不难看出铭腾国际短期偿债压力。

(数据来源:铭腾国际招股书)

由此,在营收增长乏力、净利润波动、现金流紧张等内因驱动下,也就不难理解铭腾国际赴美“补血”的意图了。

行业迅速发展,依然不乏竞争压力

铸造模具设备是铸件生产中最关键的工序之一,对铸件的质量至关重要。

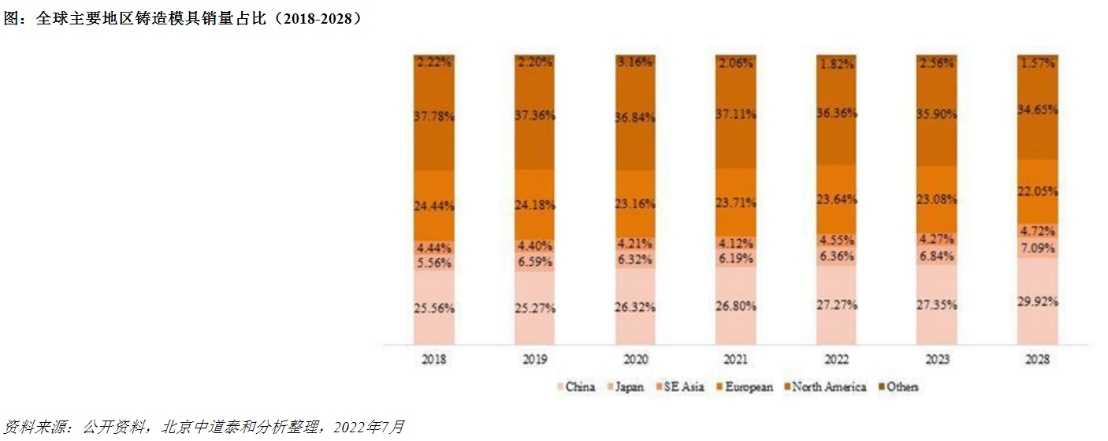

目前而言,中国拥有世界上最广泛的铸模生产基地。根据截至2022年6月30日的预测数据,2022年中国将生产3.91万套铸造模具,预计2028年将达到4.97万套。而北美是世界上最突出的铸模市场,2022年该地区售出40200套。

(行业来源:铭腾国际招股书)

近些年来,随着汽车、摩托车、航空航天等行业的快速发展,我国铸造模具行业更是逐年快速增长。

2021年,中国市场铸造模具最大的下游需求是汽车领域,市场份额为56.9%,其次是工程零部件和通信领域,市场份额分别为12.99%和18.22%。2025年,中国新能源汽车年销量将达到700万辆,乐观预测为9至1000万辆。这一发展速度创下了全球新能源汽车行业的纪录。

随着“碳达峰、碳中和目标”的推动,可再生能源将成为电动汽车实现绿色发展的标准能源。此后,技术和政策将进一步助推电动汽车逐步向大规模发展的绿色转型,实现能源革命和汽车革命的实质性协同。在节能减排的背景下,黑色重力铸造模具增速将放缓。相比之下,铝镁合金压铸模具、低压铸造模具、挤压铸造模具规模将大幅增长。

另外,由于铝代钢的趋势,应用领域整体持续增长。汽车工业的发展已成为全球铸造模具行业的主要驱动力。2021年,全球铸造模具在应用领域占据67.44%的市场份额。因此,汽车制造不断向以环保、节能为目标的轻量化产品发展。汽车行业对涡轮增压器的需求已成为铸造模具市场增长的主要动力。

然而,需要注意的是,中国铸造模具行业亦是一个高度多元化和充满竞争力的行业。

中国的铸模行业高度多样化。2018年,全球销售额排名前五的企业占据了中国21.85%的市场份额。随着中国新型电子汽车(“NEV”)的快速发展,对铸模的需求不断增长,以及新进入的小型企业,预计2022年前五大铸模公司将占据中国20.97%的市场份额。

而铭腾国际运营的子公司,则处于处于铸造行业的中游。全球模具制造业的比重是分散的。根据2022年的预测数据,排名前五的铸模公司将占全球销售额的11.5%。其中,全球出货量最大的公司是吉布斯压铸,占全球整体市场的3.33%;天津汽车模具有限公司是中国最大的铸造模具制造商,在全球模具市场排名第二,在中国市场排名第一,占全球市场的2.70%。

2018年至2022年,全球铸造模具行业竞争异常激烈,前五名企业的市场份额呈下降趋势,行业份额更加分散。

在这其中,铭腾国际既需要面对具备技术优势和资金实力的国际模具制造巨头带来的竞争压力,又需面对国内竞争对手在价格、服务等各方面发起的挑战,竞争压力显然不容小觑。