前段时间沸沸扬扬的天然气气荒现象已有所减缓,短期内被爆炒的LNG价格也在相关部门反垄断调查下迅速下挫,但是这此前传导至下游尿素,致使行业龙头中国心连心(01866)开启的急速拉升涨势并没有就这样结束,如果再加上长期逻辑的支撑,公司强劲态势或将持续地提升。

在LNG价格急速回落中,心连心依旧保持上行态势

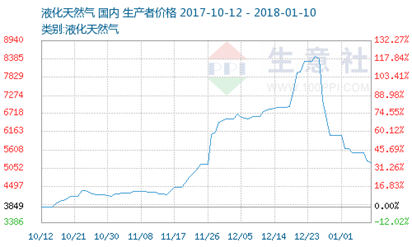

在此前“气荒”以及LNG价格暴涨阶段中,中国心连心化肥受益性十分明显。在这一轮气荒中,气头尿素企业可谓是受到非常大的影响,不仅工业用气要为民用气让路,LNG价格的暴涨和环保方面的限制,使得气头尿素厂家大面积停产,尿素供给收缩十分明显。结果就是尿素价格一路飙升,煤头尿素龙头中国心连心化肥股价进入急速拉升模式。

智通财经APP了解到,中国心连心化肥在2017年12月前11个交易日就上涨了32.39%,随后就迎来了发改委对天然气市场的专项调查。

相关部门大力度介入调查后,天然气问题有所缓解,市场对公司产生了分歧。在12月中旬开展的天然气市场价格专项监督检查中,发改委明确了三项任务:一、协调重点企业保障供应;二、部署召开LNG价格法规政策提醒告诫会;三、立即开展LNG市场价格专项监督检查。

随后的12月26日有消息放出,各地价格主管部门依法查处了部分供气供暖企业价格违法行为,并对17家天然气企业涉嫌违反反垄断法问题开展调查。

至此天然气涨价蔓延势头得到控制,仅在12月25日当天,全国部分LNG工厂、接收站出厂均价8063元/吨,各地接货价格开始出现不同幅度的下跌,内蒙古多家LNG厂的出价更是骤降至5500元/吨。

因此,中国心连心在圣诞节后的第一个交易日就大跌6%,但随后在12月29日的日内最高点涨到了22.61%,最终收涨至6.69%,当日伴随着巨额的放量,市场似乎产生了一些分歧。

行情来源:富途证券

但是对尿素供给端的影响并未减弱太多,公司股价仍在上行。智通财经APP了解到,即使以液化天然气5000元/吨的价格计算,气头尿素成本约为2700元,是煤头尿素成本的近两倍,仍明显高于目前尿素的价格。

再加上天气温度的下降,城暖天然气需求将继续增加,将使民用天然气供应仍将处于紧张的局面,工业用气还将受到限制,因此气头尿素企业开工依旧面临重重难题,停产的局面并不会得到立即改善,近日来的尿素价格仍稳健地在高位运行。

至此,心连心股价在经历分歧之后继续上行,截至2018年1月10日已经距前期低点已上涨54.25%。

无独有偶,港股唯一LNG运输设备龙头标的——中集安瑞科(03899),其走势也是在专项调查期内平稳运行后继续上行,这一定程度能反映出液化天然气的市场需求依然旺盛。

行情来源:富途证券

短期来看,心连心股价内仍有较强的支撑,而从中长期来看,行业景气度或在回升。

供需格局改善,尿素行业景气度或在回升

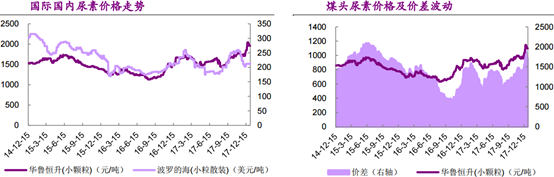

尿素是最重要的氮肥产品,其理论含氮量46.65%,是目前含氮量最高的中性速效氮肥,同时也是化肥中唯一的有机态氮肥,适用于各种土壤和农作物生长,是现代化学工业对人类农业最伟大的贡献之一,在中国、印度、巴西等农业大国均广泛使用。而在供需格局持续改善下,行业或将迎来景气度上升。

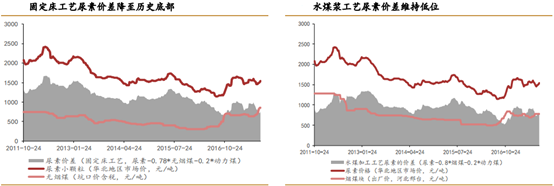

行业处于产能加速出清的阶段。自2012年以来,无论是固定床工艺尿素价差,还是水煤浆工艺尿素价差,都在持续着一路下滑,近期维持在底部运行,这使得行业内的多数企业处于微利甚至亏损状态,盈利能力的大幅降低使行业产能去化提速。

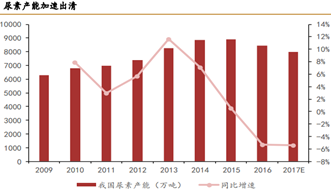

2015-2017年,一方面是已退出、长期停车或转产的产能高达1500万吨,一方面是产能增速出现负增长,使得国内尿素产能由2015年的8900万吨下降至2017年的7900万吨,产能去清速度呈现出加速趋势,使得行业产能过剩压力正逐步减弱。

产能复产的可能性并不大。除去永久退出的产能外,还有部分是选择停产和转产液氨或者甲醇。智通财经APP了解到,由于设备的长期闲置,停产设备复产需要很多清理成本及步骤,多数企业并没有复产意愿。

而转产的企业,则由于液氨及甲醇的价格呈上升趋势,盈利能力强于尿素的原因,也同样没有复产尿素的意愿。

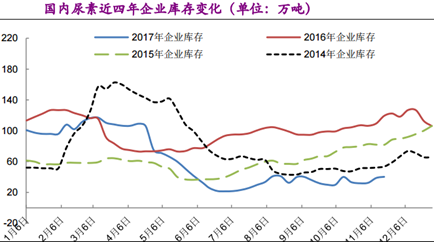

尿素目前的库存也处于历史地位。由于生产企业普遍以销定产,降低库存压力,2017三季度之后的企业库存一直处于40万吨的近年低位;而港口库存方面,虽然前期有所增加,但60万吨的库存仍是近年来最低水平,整体社会库存处于低位。

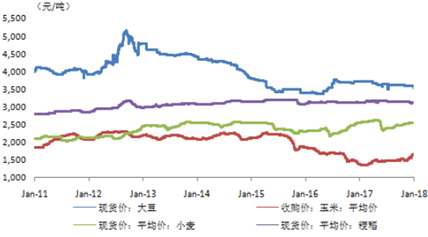

尿素的需求端正面临改善。目前包括大豆、大米、小米、玉米等在内的全球主要粮食作物价格已经持续5年低迷,自2012年末以来,价格跌幅普遍达40%左右,已经位于底部区域,农产品价格整体已经初具上涨的势头,这将为尿素的需求提供有力支撑。

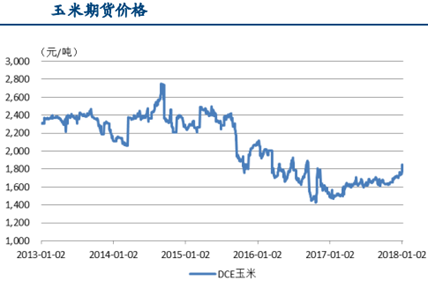

其中在我国三大主粮中种植面积和亩尿素施用量最大的玉米,或是此次农产品种植回升的排头兵。智通财经APP了解到,玉米在2014-2015年平均亩尿素折纯用量约为8.25Kg/亩,远超出大豆的1.43Kg/亩。由于2016年国家取消玉米最低收购价后,玉米价格大跌,是压制尿素需求的重要因素。

同时,2016年玉米结构性调减3000万亩,种植面积连续两年下降,国内玉米供应量减少,此外由于乙醇汽油等新增需求的出现,使得供需平衡全面向好,尤其是2017年11月以来,国内玉米期货涨幅显著,预期2018年玉米价格有望保持强势上行。如此来看,尿素的中长期需求依旧毋须悲观。

综合来看,中国心连心化肥无论从短期利好角度,还是中长期的供需格局来看,仍具备一定的关注价值。(文/江松华)