2023年上半年中,AI是资本市场最为火爆的产业题材,诞生大量牛股,数字人作为AI的细分领域,亦获资金追捧炒作。从产业角度看,整个数字人行业随着AI技术的突破迎来大爆发,虚拟数字人产业迈入了发展新阶段,亚运会中采用的虚拟数字人“弄潮儿”踏水而来的场景可谓大放异彩。

就在产业蓬勃发展之际,一家自2014年便开始布局虚拟化身业务的企业启动了赴美上市征程。智通财经APP了解到,来自香港的数字媒体广告公司QMMM Holdings Limited(以下简称“QMMM”)于10月6日向SEC递交了F-1文件,申请以“QMMM”为代码在纳斯达克上市,该公司计划以5美元的价格发行96万股普通股,募集资金480万美元。

据招股书显示,发展历史可追溯至2005年的QMMM目前通过全资子公司Quantum Matrix Limited(“量子矩阵”)和ManyMany Creations Limited开展业务,两家子公司均在香港注册成立,主要业务为数字媒体广告和营销制作服务。

其中,ManyMony Creations通过数字技术突破了传统的广告形式,其致力于将质量理念与创意数字媒体技术相结合,为广告活动、电视广告、在线视频、动画、VR/AR/MR技术、3D扫描、动作捕捉、投影映射和数字立面制作提供一站式内容创意和制作商店。

而另一全资子公司Quantum Matrix成立于2014年3月,该子公司在香港拥有两项专利,其一是将三维(3D)扫描对象转换为数字人的方法,其二是将附属对象自动拟合到数字人上的方法。基于上述两项专利,Quantum Matrix推出了数字化身解决方案“Quantum Human”和“Quantum Fit”,从而为各行业的客户提供世界领先的自动数字人创建和实时的自动虚构。

QMMM在招股书中表示,其认为子公司Quantum Matrix推出的两大解决方案是全球唯一一种大规模采用虚拟身份的化身技术。截至2023年10月6日,Quantum Matrix已创建了超过3万个数字化身。

凭借上述两大全资子公司,QMMM这18年来在500多个商业活动中使用了互动设计、动画、艺术技术和虚拟技术,与国内外大型银行、房地产开发商、世界著名游乐园、国际顶级运动服装和鞋类品牌、奢侈化妆品和国际品牌展开了合作。

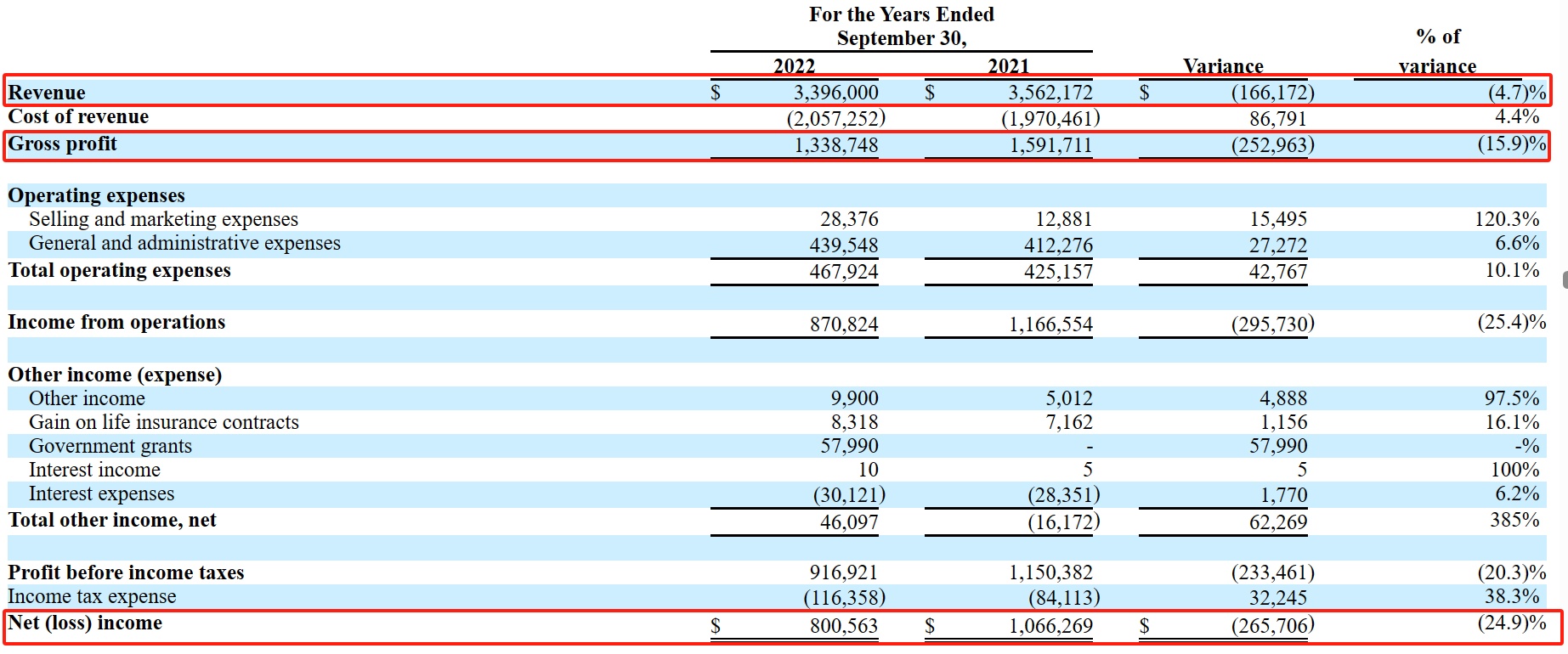

但从业绩来看,QMMM的表现不尽如人意。据招股书显示,2022财年(截至9月30日止12个月)时,公司的收入为339.6万美元,同比下滑4.7%,期内净利润为80万美元,同比下滑24.9%。详细来看,2022财年收入的下滑主要是因为疫情的影响以及来自主题公园、3D动画/阿凡达收入的减少,这也造成公司报告期内的毛利率下降5.3个百分点至39.4%。但在业务规模收缩之际,公司的总运营费用仍增长了10%,这就导致期内净利润跌幅较收入下滑幅度超20个百分点。

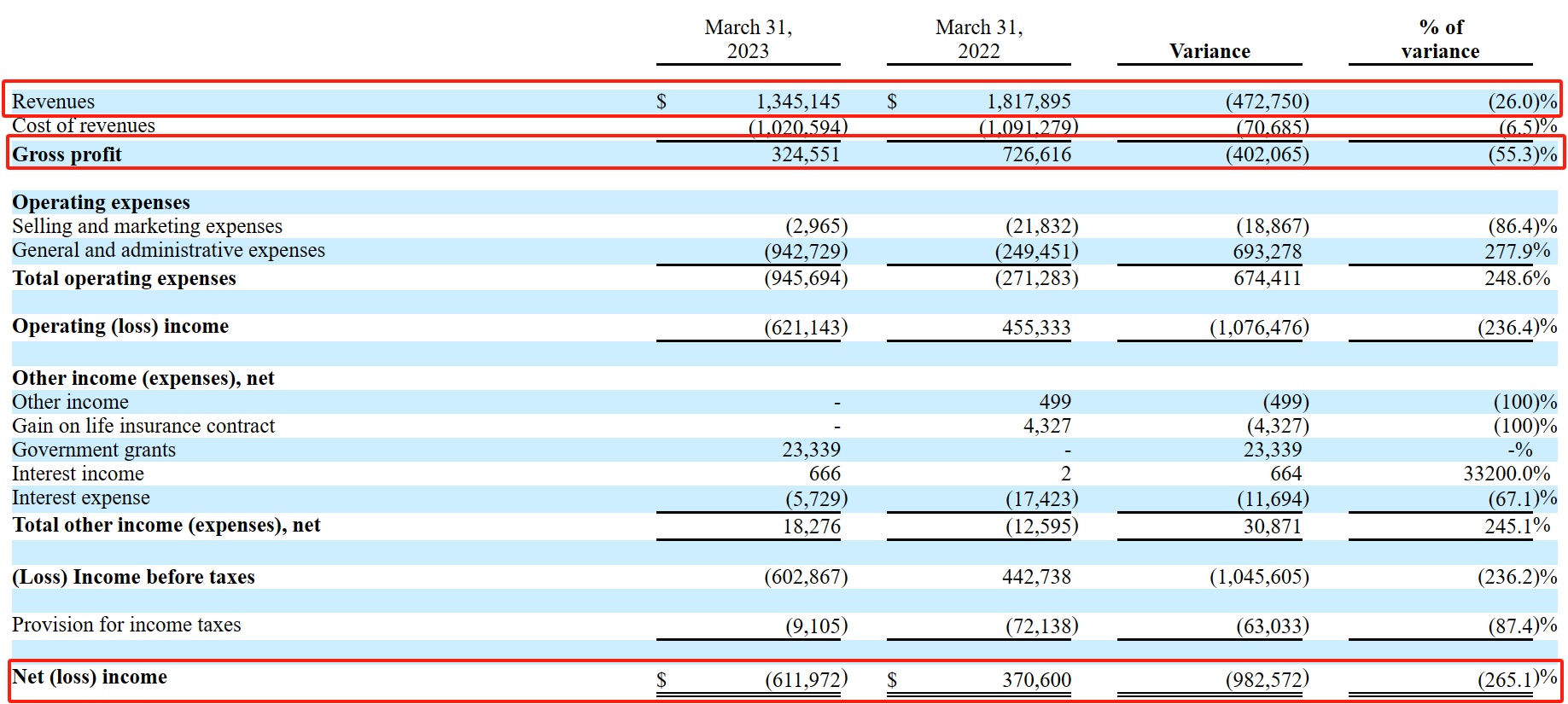

进入2023财年上半年(截至3月31日止6个月),QMMM业绩下滑幅度进一步加大。据招股书显示,在2023财年上半年中,QMMM的收入为181.79万美元,同比下滑26%,这主要是因为疫情的反复导致部分公共区域关闭或使用受限,从而导致了客户推迟了部分项目并削减开支。

报告期内收入明显下滑,但收入成本仅降低了6.5%,这就导致毛利率下降16个百分点至24.1%,从而拖累毛利大跌55.3%至32.46万美元。虽然公司积极控制运营开支,缩减销售及营销费用,但上市开支的增加再让公司净利润承压,报告期内直接由盈转亏,录得亏损61.19万美元。若剔除上市开支,QMMM在2023财年上半年或可实现盈亏平衡。

通过上述的分析,能发现QMMM业绩的持续下滑与疫情的反复有直接的关系,但自2023财年下半年开始,QMMM的业务经营或有望迎来改善,这不仅是因为疫情影响消除后经济活动陆续恢复,经营环境将有明显变化,亦是因为数字人行业在AI赋能下有望加速发展,QMMM在数字化身行业积累多年或有望从中获益。

据艾媒咨询数据显示,中国虚拟数字人市场规模呈现高速增长态势。2022年我国虚拟人带动产业市场规模达1866.1亿元,核心市场规模为120.8亿元,预计2025年将分别达到6402.7亿元和480.6亿元。由此可见,我国数字人市场未来几年将处于快速发展阶段,香港市场亦有望迎头赶上。QMMM过往已创建超3万的数字化身,积累了相关的技术和经验,有一定的先发优势,可受益于数字人产业发展。

但QMMM面临的挑战也值得投资者重点关注。首先,QMMM虽然迎来了数字人行业风口,但公司的数字化身技术主要应用于广告市场,广告行业中玩家众多、竞争剧烈,且今年以来进军数字人行业的企业如“雨后春笋”,而QMMM整体规模相对较小,公司能否依托先发优势打造核心竞争力以及开拓新增长点将成为其能否持续成长的关键。

其次,QMMM客户集中度较高。据招股书显示,2021财年和2022财年中,QMMM来自最大客户的收入占比分别为30.4%、34.8%,前五大客户的收入占比分别为76.8%、77.2%。显然,QMMM高度依赖于少数客户,客户集中度过高或提升潜在经营风险。

此外,QMMM负债相对较高。据招股书显示,截至2023年3月31日止,QMMM的总资产为136.79万美元,总负债为160.49万美元,资产负债率为117.33%,若剔除合同负债46.86万美元,资产负债率仍有83%。

综合来看,深耕数字人行业多年的QMMM因疫情的影响业绩持续下滑,随着数字人产业风口的来临以及疫情影响的消除,QMMM的业务经营有望在短期内迎来改善。但公司目前也面临着广告行业剧烈竞争、公司规模尚小、客户集中度高以及负债相对偏高等经营挑战,能否在中长期维度上实现持续的快速成长仍需进一步观察。