香港老牌美妆零售品牌莎莎,已经感受到了内地访港旅客恢复后给零售业带来的暖意。

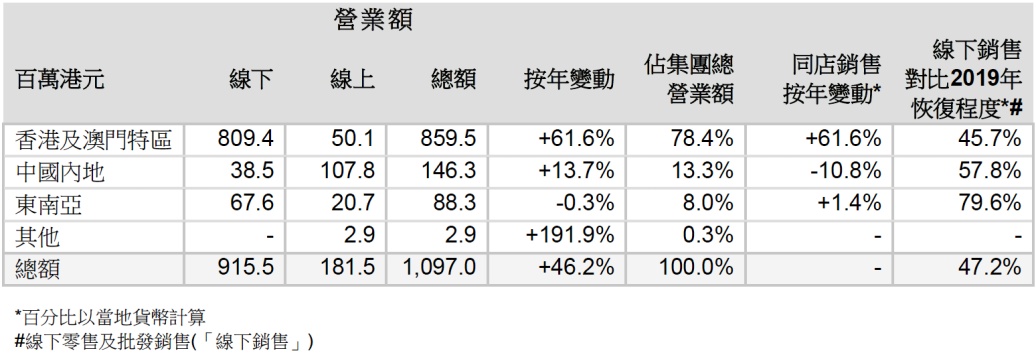

日前,莎莎国际(00178)披露了截至今年9月30日止第二财季销售数据。公告显示,7-9月期间莎莎的收入同比增加了46.2%至10.97亿港元。拆解来看,期内公司来源于线下的收入增加了50.6%至9.16亿港元,线上收入增加了27.7%至1.82亿港元。作为对比,莎莎的线下销售已恢复至疫情前的2019年3月31日止财年的47.2%的水平。

同一时间,莎莎国际还发布了盈喜公告,其预计截至9月30日止六个月公司的归母净利润区间为1-1.15亿港元,而上年同期为-1.33亿港元,这意味着公司已暂时摆脱亏损阴霾。

香江水暖,莎莎先知。实际上,莎莎国际的业绩在上一财年的最后一个季度(即今年1-3月)便已经有了边际修复的意味。彼时得益于香港特区与内地恢复通关,莎莎便取得了恢复性的增长。

随着新披露的数据进一步确认了莎莎国际重归增长,投资者是否可以就此对公司的前景感到乐观?在外部不利因子消减过后,莎莎国际的内生增长逻辑又能否支撑公司重新释放长期的增长活力?

业绩拐点浮现

从1978年在香港开设第一家以“莎莎”命名的化妆品柜台以来,莎莎国际已经走过了四十五个春秋。而最近的这几年里,或许可以算得上是莎莎国际公司史上最具挑战性的时间阶段之一。

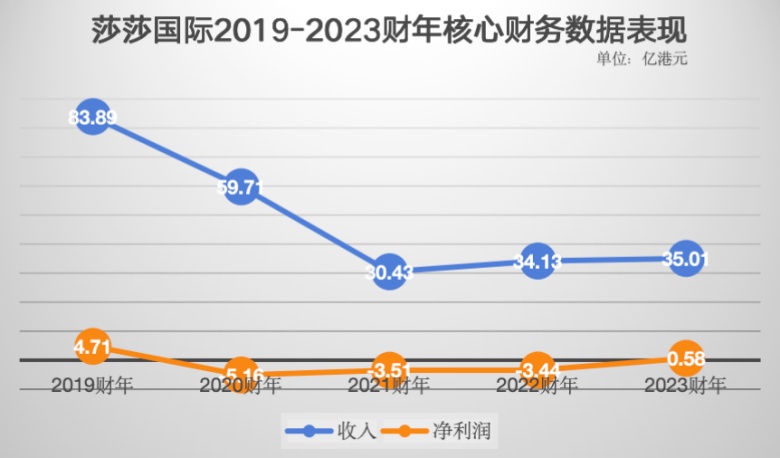

回溯往绩,2019财年-2023财年莎莎国际的业绩像是坐上了“过山车”。2019财年时,莎莎国际一年豪赚了83.89亿港元,当年净利润亦达到了4.71亿港元,然后隔年便风云突变,此后莎莎国际连续三个财年录得净亏损,收入也在2021财年时跌至30.43亿港元,创下了近年来的最低记录。后续得益于疫后零售业逐步恢复,莎莎国际的业绩也开始筑底后缓慢上行。

而从莎莎国际最新披露的数据来看,公司基本面拐点已然出现的信号可谓是进一步得到了印证。

收入端,2024财年第二财季公司的收入同增近五成。拆解来看,除东南亚以外,公司来源于其余地区的收入均实现了同比正增长。其中,莎莎在香港及澳门特区实现收入8.6亿港元,同比增加了61.6%,占公司总收入的78.4%,该区域依然是莎莎牢不可破的基本盘。

同期,莎莎国际来源于中国内地的收入为1.46亿港元,同比增加了13.7%,占公司总收入的13.3%,表现中规中矩。然而,莎莎在东南亚的表现则似乎遇到了问题,该季度公司仅在这一区域获得了0.88亿港元的收入,同比增幅为-0.3%。此外,莎莎尚有一小部分收入来源于其他区域,占公司整体收入比重不到1%。

另从莎莎国际披露的盈喜公告来看,利润端公司的情况也在好转。在上半财年里,公司预期归母净利润将达到1-1.15亿港元,若线性外推全年的利润有望突破2亿港元,而这将显著好于莎莎国际之前四个财年的表现。

内生增长动能待考

虽然乍一看莎莎国际似乎已重回正轨,但对于这个走过了近半个世纪的老牌美妆零售品牌而言,若仅仅是恢复到疫情前水平大概还远远不够。而展望下一阶段,尽管可预期的是外部消费大环境有望持续改善,但莎莎国际的内生增长动能是否能支撑其取得长效的增长恐怕仍然存疑。

首先值得肯定的是,莎莎国际在其大本营港澳地区延续了强劲增长的势头。根据最新披露的数据,第二财季里莎莎在港澳地区的表现突出,线下销售额同比增长了69.4%,同时包括同店销售、平均客单价以及总交易数增幅分别达到了61.6%、32.4%、32.1%。而对比2019年的数据,目前莎莎在港澳地区的恢复度已达到了45.7%。鉴于公司在该地区的增势强劲,预计在下半财年这一比例还会进一步走高。

但需要引起注意的是,莎莎国际在被其视为中长期发展主要抓手的中国内地的表现或许只能算作是差强人意。期内,莎莎在该地区的店铺减少了19间,且同店销售数据同比下降了10.8%,这两组数据似乎显示出公司在中国内地线下发展得并不顺利。不过线上端则挽回了一些局面,期内莎莎在该地区的线上销售额同比增加了55.2%至1.08亿港元,但考虑到中国内地的庞大市场,莎莎的这一规模与同业佼佼者相比依然显得微小。

在智通财经APP看来,下一阶段莎莎能否如愿在中国内地破局或许依然要打上一个大大的问号。一方面,电商平台以及免税购物的蓬勃发展,早已对包括莎莎在内的线下美妆门店的逻辑产生了冲击;另一方面,尽管莎莎也在不断加码线上渠道,但众所周知内地各大跨境电商的竞争已高度白热化,国际美妆产品价格日趋透明,激烈的货源和市场竞争也稀释了莎莎的优势。

而在东南亚市场,莎莎国际似乎也撞到了“瓶颈”。尽管当前公司在该区域的线下销售规模已恢复至2019年时的79.6%,但同比口径看营业额反而萎缩了0.3个pct;同时,同店销售也仅微增了1.4%,种种迹象均指向莎莎在该地区显得增长乏力。

总的来看,在度过外部不利因素干扰的“黑暗时刻”后,现阶段基本可断定莎莎国际的基本面已经迎来拐点。然而,接下来紧接着的问题是在演绎完消费复苏的逻辑后,莎莎国际究竟要如何讲好新的增长故事?毕竟,如果成长属性被证伪,莎莎国际的想象力也会大打折扣。