Yole集团旗下半导体市场研究公司Yole Intelligence发布的功率半导体市场研究报告《Status of the Power Electronics 2023》包含了2020年至2022年功率半导体供应商(分立+模块)的销售排名。

我与Yole协商并获得发布该图的许可,因此我想用它来了解功率半导体市场的现状。

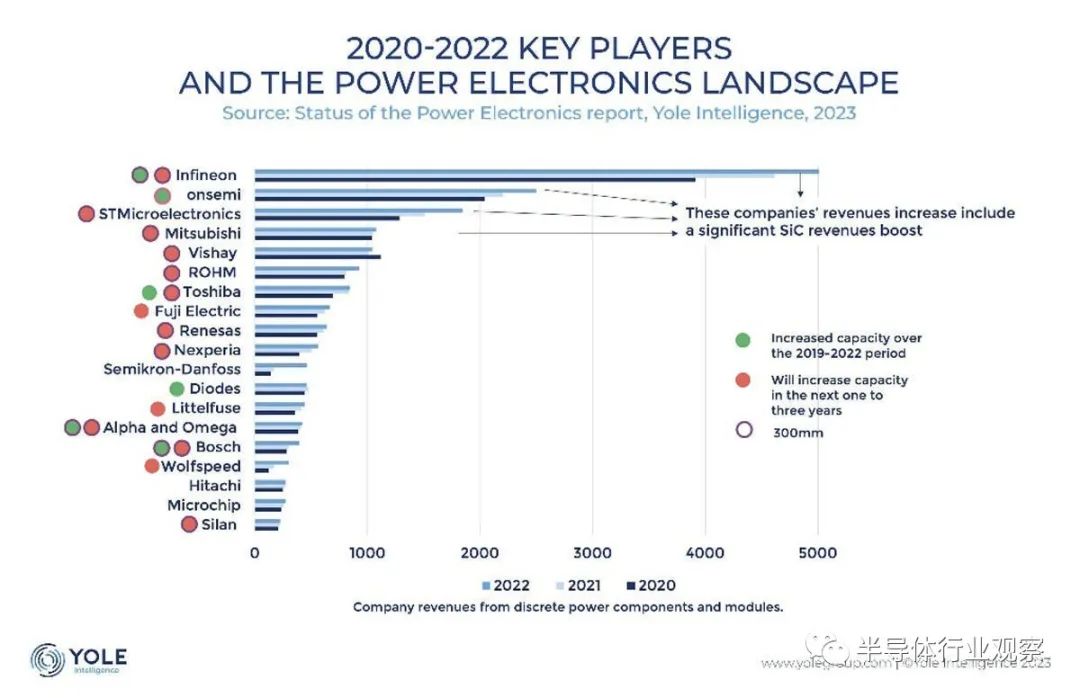

英飞凌科技(IFNNY.US)在 2022 年仍然位居榜首,值得注意的是,它在2020年至2022年期间持续大幅增长,处于拉开其他公司的边缘。另外,排名第二的安森美(ON.US)和排名第三的意法半导体(STM.US)虽然销售额不及英飞凌,但销售额不断增加,可以说已经稳住了位置。在此背景下,日本企业有五家进入前十名,其中三菱电机排名第四,罗姆排名第六,东芝排名第七,富士电机排名第八,瑞萨电子排名第九,以及进入前20名。正如你所看到的,日立公司排在第17位。

不过,虽然从数量上看,日本企业占据了相当大的比例,但值得注意的是,前20名中的6家企业的销售额总和并没有达到榜首的英飞凌。

Yole表示,在前20名的六家日本公司中,除日立外,五家公司的销售额预计将在未来一到三年内增加,但同期,领先的欧美公司也有巨大的销售额。预计通过额外资金支持的产能扩张和企业收购,销售额也会以同样的方式增加。此外,中国新兴产业一直将支持功率半导体产业作为国家政策,中国政府支持铁路、高压输电、电动汽车(包括充电设施)等基础设施的发展,近年来不仅关注Si,还关注SiC、GaN,我一直在做。由于功率半导体与美国政府目前推动的半导体法规所涉及的小型化无关,中国企业有可能以廉价产品进攻全球市场,而美国政府将实施新的法规。

鉴于这种全球形势,日本竞争对手有可能夹在处于领先地位的西方竞争对手和正在迅速追赶的中国竞争对手之间。经济产业省(METI)也正在采取行动,通过推出补贴政策来克服目前的情况,但这些政策针对的是规模在2000亿日元以上的企业,旨在重组行业。然而,考虑到日本许多主要功率半导体制造商的发展方式与其内部的高功率电子部门相关,并且高功率电子部门是相互激烈竞争的公司,因此似乎经济产业省的意图是有不进行的可能性。

同时,日本ROHM宣布,将向由投资基金Japan Industrial Partners (JIP)牵头的国内联盟对东芝的TOB(收购要约)计划出资3000亿日元。除了向JIP管理的投资基金投资1000亿日元外,该公司还计划认购国内联盟关联公司发行的价值2000亿日元的优先股。

在Yole的排名中,罗姆排名第6,东芝排名第7,如果将两家公司的功率半导体销售额相加,将超越日本排名第一的三菱电机,逼近排名第3的意法半导体。虽然罗姆表示尚未与东芝就合作或管理参与达成任何协议,但有传言称其对未来与东芝半导体业务的合作和合作感兴趣,而经济产业省则表示这两家公司对超过2000亿日元的投资抱有厚望。由于罗姆不开展自己的电力电子业务,因此不与东芝的电力电子部门竞争,罗姆承认两家公司的业务高度兼容。

过去,当模拟家电在日本很强大时,家电制造商的半导体部门就像此类家电的分包商。然而,随着数字化的到来,日本家电业务失败了,半导体业务也随之衰退。有人说,功率半导体行业目前的状况与日本半导体行业在20世纪90年代所走的道路非常相似。可以说,越来越需要认真思考日本功率半导体产业未来该走什么路,才能在与海外竞争对手的争夺中生存下来。

本文来源微信公众号“半导体行业观察”,智通财经编辑:陈秋达。