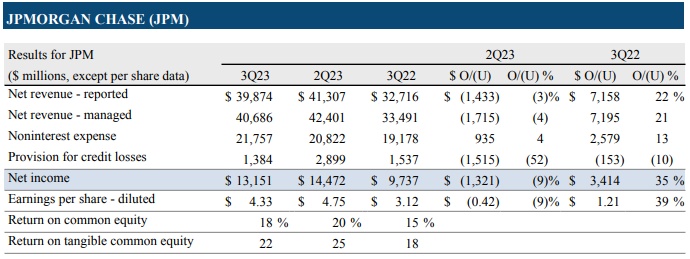

智通财经APP获悉,摩根大通(JPM.US)公布了第三季度财务业绩。数据显示,Q3营收为398.7亿美元,同比增长21.9%,较市场预期高4.7亿美元。每股收益为4.33美元,上年同期为3.12美元,较市场预期高0.39美元。净利润131.51亿美元,同比增长35%。总的来看,摩根大通公布了又一个创纪录的季度净利息收入,并上调了今年盈利指引,这得益于利率上升、信贷损失减少和收购第一共和银行。

主要业务指标

今年以来,高利率从几个方面打击了美国商业银行。随着储户转向货币市场基金等收益更高的投资工具,银行被迫向存款支付更高利息。同时,收益率上升意味着银行持有的债券价值下跌,造成未实现的损失,从而给资本水平带来压力。此外,更高的借贷成本抑制了抵押贷款和企业贷款的需求。

尽管今年利率飙升令一些规模较小的同行措手不及,并在3月份引发了地区性银行的动荡,但摩根大通迄今为止在动荡中表现良好。无论是存款、信贷成本还是净利息收入——自3月份地区银行业危机爆发以来,这些都是热门话题——小摩最近的表现都优于规模较小的同行。

净利息收入(NII)

其中,备受市场关注的净利息收入(NII)为229亿美元,高于分析师预期223亿美元,同比增长30%,剔除第一共和银行的影响后为增长21%。由此可见,摩根大通受益于在5月初收购第一共和银行。此次收购让小摩增加了约2030亿美元的贷款和证券,以及920亿美元的存款,可能有助于摩根大通抵御该行业面临的一些不利因素。摩根大通还将2023年的净利息收入指引上调至885亿美元,剔除企业和投资银行业务后的净利息收入约为890亿美元,而此前的指引为870亿美元。

与此同时,该公司还下调了今年调整后的费用指引至约840亿美元(不包括FDIC与系统风险确定相关的特别评估),而此前的指引为约845亿美元。

此外,非利息收入为178亿美元,同比增长12%。而第三季度非利息支出为218亿美元,上一季度为208亿美元,上年同期为192亿美元。

存贷款规模

利率上升的压力对区域性银行的打击尤为沉重,不仅带来收入的贷款需求因利率而下降,而且银行业的主要资金来源——存款——也受到了跟随市场利率波动而提供更高收益的货币基金的竞争,今年早些时候的一系列银行倒闭就是明证。

但摩根大通仍彰显其作为龙头仍有能力吸取存款的能力。Q3存款总额2.38万亿美元,同比增长了17%,高于市场预估2.37万亿美元。贷款总额达到1.3万亿美元,同比下降4%。

贷款损失拨备

由于利率持续走高和潜在的经济衰退正使借款人陷入困境,美国最大的几家银行准备冲销不良贷款的规模也备受关注。但摩根大通Q3信贷损失拨备降至13.84亿美元,环比下降52%,同比下降10%,远低于23.9亿美元的预期。

该公司首席执行官杰米·戴蒙在一份声明中说:“我们承认,这些结果得益于净利息收入和低于正常水平的信贷损失带来的超额盈利,这两方面都将随着时间的推移而正常化。俄乌战争和巴以冲突可能会产生深远的影响。这可能是世界几十年来最危险的时刻。”

戴蒙在一份新闻稿中表示,美国消费者和企业“总体上保持健康”,但同时也指出了一些经济风险,包括通胀居高不下和利率继续上升的可能性。摩根大通预计信用卡服务今年的净冲销率预计为2.50%,而此前的预期为2.60%。

投行业务

并购和首次公开募股(IPO)市场显示出复苏的迹象,摩根大通Q3投资银行业务收入16.1亿美元,同比下降6%,不过高于市场预估的14.8亿美元。9月份,多家备受瞩目的公司通过IPO登陆美股,其中包括软银集团旗下的芯片设计公司Arm Holdings和杂货配送应用Instacart。摩根大通是这两起IPO的承销商之一。

花旗(C.US)此前公布的数据业显示,在股票和债券承销业绩强劲的推动下,三季度投资银行费用同比增长34%至8.44亿美元,是自2022年第一季度以来的最高水平。其次,富国银行(WFC.US)的投行费用比去年同期增长了31%,达到4.92亿美元。这对于专注于投行业务的高盛(GS.US)和摩根士丹利(MS.US)来说可能是个好兆头,它们将在下周公布财报。

交易收入

因收益率大幅上升侵蚀了投资的价值,受股票交易下降10%的影响,市场收入同比下降。这部分被固定收益交易收入意外增长1%所抵消,而分析师此前预计该收益会略有下降,摩根大通将这一增长归因于证券化产品和信贷业务收入的增加。第三季度业绩公司投资证券净亏损6.69亿美元(每股收益减少0.17美元)。

资本要求

美联储、FDIC和美国货币监理署(OCC)最近基于《巴塞尔协议III(Basel III)》提出了新的资本要求。巴塞尔协议是十多年前为应对2008年金融危机而制定的一项国际监管协议,目前国际上应用至第三个版本。

华尔街最大的几家银行此前表示,提高资本金要求可能会减缓美国经济,使它们在与非银行机构和欧洲同行的竞争中处于更弱的地位。大银行一直在为监管规定做准备,这些规定可能会侵占它们在过去10年里储存的几乎所有过剩资本,这可能会影响未来几年的股东回购。

而对于最近备受市场关注的资本比率问题,戴蒙表示,摩根大通的流动性非常高,有1.4万亿美元的现金和有价证券。展望《巴塞尔协议III》的最终定稿,他称:“我们打算像过去那样迅速适应和管理新规则。然而,我们警告说,这种重大的监管变化可能会对市场和最终用户产生现实影响。”摩根大通三季度CET1资本比率进一步上升至14.3%。

结论

摩根大通的季报拉开了备受关注的财报季的序幕,在这个财报季中,无论规模大小的银行都将努力展示自己是如何应对长期高利率的。事实证明,这是自2008年金融危机以来银行业面临的最具挑战性的时期之一。而小摩在今年春季的混乱后展示了自己的主导地位,在收购第一共和银行后,摩根大通向市场说明其仍是当仁不让的“华尔街一哥”。

摩根大通股价今年以来累计上涨8.7%,远超KBW银行指数19%的跌幅。截至发稿,小摩盘前上涨2%,报148.72美元。