新能源汽车行业太卷了,从小鹏G6、昊铂GT、新G9再到新款问界M7,在配置上一款比一款强,主打性价比,价格上虽背刺老车主,但对新车主却很友好,尤其是问界新车型订单火爆,成为新车型中的品牌明星。

从月度销量中可以观察到,白热化竞争导致新能源车企产生分化,不断催生新的格局,不过比亚迪依旧是行业领跑的“带头大哥”。近日中汽协发布销量数据显示,9月汽车销量285.8万辆,同比增长9.5%,前9月累计销量2106.9万辆,同比增长8.2%,新能源车保持双位数增速,渗透率分别为31.6%及29.8%。

按照三年前(2020年)的新能源汽车产业发展规划,计划到2025年新能源渗透率达到25%,而今提前约3年完成规划目标,这主要得益于在续航及充电技术上的突破,解锁了行业瓶颈。行业朝阳向上,参与者百花齐放百家争鸣,在竞争中此消彼长,威马的破产宣示着行业已进入优胜劣汰阶段。

都说“金九银十”,9月已经过去,不妨来看看各大车企的成绩。

“金九”仍有拖后腿者,龙头依旧俯视群雄

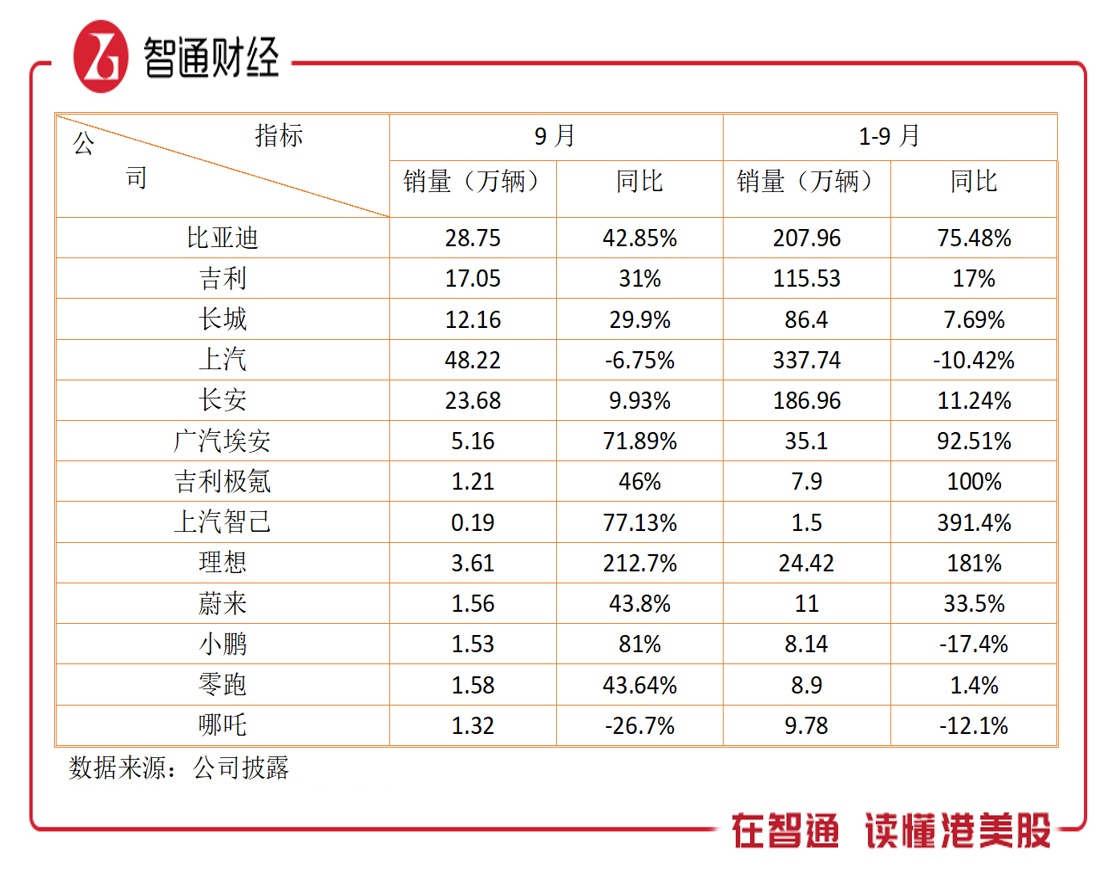

智通财经APP了解到,9月份各大车企出现明显的分化:一是油车和新能源车的分化,油车卖的持续疲软,新能源车却能风生水起;二是新能源车的虹吸效应,强者恒强,中尾部市场逐步出现品牌掉队。9月及1-9月,比亚迪(01211)销量分别为28.75万辆及207.96万辆,同比增长42.85%及75.48%,在同行品牌中遥遥领先。

比亚迪拥有海洋系和王朝系两大品牌阵营,覆盖10-30万元的核心价格带,通过高性价比吸引具备购车能力及油车置换的消费者,月销基本能俯视群雄,9月份在新能源车市场份额提升至31.8%,是位居第二(特斯拉)的2.88倍。特斯拉一直都是价格战的“引导者”,但销量未见起色,9月国内销量还下滑约11%。

传统车企新能源化趁势追击,具有代表性的如广汽(02238)及吉利(00175),在国内品牌中已提升至前四强,广汽旗下的埃安品牌,9月及前9月销量分别为5.16万辆及35.1万辆,增速均远高于行业,吉利新能源车单月也卖超5万辆,其高端品牌极氪前9月卖出7万辆,同比增长100%。

长安新能源也保持高增趋势,前9月自主品牌新能源车销量30.67万辆,同比增长96.15%,市场份额4.9%,旗下中高端品牌包括阿维塔及深蓝,均表现给力。不过上汽及东风集团股份新能源车失速,其中上汽新能源车销量前9月同比“逆势”下降7.1%,但市场份额仍位居国内第二,为10.3%,其推出的智己品牌虽然销量翻倍,但仅有1.5万辆的销量,平均月销不足两千辆。

造车新势力也出现分化,理想交付量领先,月销站上3万辆,前9月交付量24.42万辆,同比增长达181%,市场份额提升至3.9%。理想的车型比其他新势力要少,有理想ONE及l7/l8/l9四款车,但为何卖的好,主要抓住了“奶爸”对舒适的需求点,豪华内饰满足家庭用车需求,而且有备用发动机,没有续航焦虑。

增程车和插混均为纯电动过渡车型,在上牌福利下,获得油车置换及新购置消费者的青睐,造车新势力中,也有诸多品牌从纯电将战线逐步迁移至增程领域,甚至打造20万以内的超级性价比增程车。作为高端纯电动的领导者,蔚来保持高增长,前9月销量11万辆,同比增长33.5%,市场份额在高端电动车保持在龙头地位。此外,小鹏和哪吒销量不尽如人意,前9月均双位数下滑。

小鹏品牌较多,包括G3、P5、P7、P7i、G9及G6,G6上市时花了大代价请林志颖造势,曾引发智能化产业链一波涨势,然而产能无法跟上销售速度,交付并不及预期,部分预定客户体验不佳。新G9造势大定数量足以媲美问界新车型,但交付若跟不上,可能导致品牌价值下降。近期该公司管理层大变革,进行了反腐行动,从采购部门下手,有望在供应链上提升产能及成本效率。

从Q3及首三季度销量看,除了传统车企上汽集团及东风集团股份,和造车新势力小鹏及哪吒,其他品牌车预计将有不错的成长表现,不过在盈利上,造车新势力大部分或处于亏损状态,理想虽然有盈利,但比较微薄。价格战大概率贯穿未来几年竞争淘汰赛,中尾部新能源车品牌想要盈利较困难,威马是个开头,优胜劣汰下,剩者为王,存活下来的品牌将成长目标逐步转移至盈利目标。

智能化装备战打响,或进入新一轮淘汰赛

实际上,与传统油车相比,新能源车不仅有国家政策支持,同时也成为人工智能应用的大场景,行业迎来科技大时代。如同20世纪初的智能手机切换时代,智能手机发展初期迭代周期很短,智能车也同样如此,在车机及人机交互,智能座舱以及自动驾驶上,不断迭代,每家品牌车机系统OTA升级周期缩短,以此获得更大的产品竞争力。

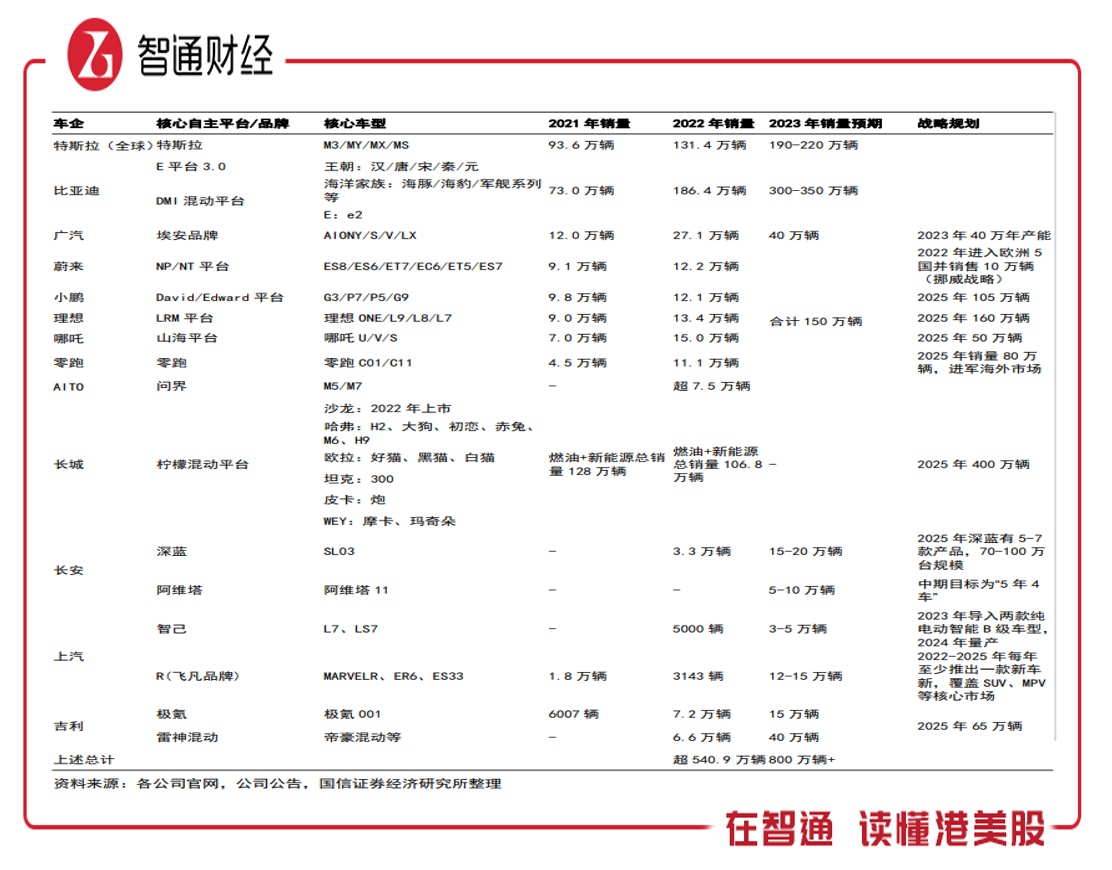

在打造竞争力上,各大品牌不留余力,比如比亚迪拥有E平台及混动平台,蔚来有NP/NT平台,小鹏拥有David/Edward平台,理想拥有LRM平台等,均为目前主流平台,在自动驾驶领域,不管是小鹏的XNGP还是其他品牌的领航辅助,目前已达到L3级别,并朝着L3+迈进。由于产品迭代速度较快,叠加竞争激烈,价格下调成为常态,而旧车型掉价较大,对老车主并不友好,不过推动了行业发展。

汽车智能化的核心是数据流的应用,一方面是硬件能力跟上,另一方面则是人工智能的渗透,2023 年预计更多搭载激光雷达、域控制器及具备L2+级别车型量产(尤其是自主品牌)。科技公司跨界造车或深度参与造车推动智能化发展,比如谷歌、苹果、小米及华为等深度参与造车,华为参与的问界车型成为爆款,引起板块一路高歌,证明了市场对科技公司在人工智能领域的认可。

国内新能源品牌实现弯道超车,在整体销量上,全球份额达到60%,同时也在积极抢占海外市场,这主要得益于在智能化上远超海外品牌,大众入股小鹏并采取深度合作,通过小鹏的平台及智能化技术打造两款车型,验证了海外大厂对国内品牌的认可。在出口上,以比亚迪、吉利及长城为先锋代表,均录得出口销量大幅增长,引领国内出口销量大增。未来,随着国内新能源品牌打出国外,各大品牌有望开辟新的增长点。

以市场规模看,大部分投行预测到2025年国内新能源车渗透率将达到40%以上,销量超过1000万辆,若国内全球市场份额占50%,全球销量也在2000万以上,存在翻倍的成长空间,而且各国依旧采取倾斜政策,国内国补退出后,区补成为主流。值得注意的是,海外市场对国内品牌崛起,有一定打压,但中长期影响不大。

以市场格局看,参与者目前头部稳定,比亚迪为超级强者,龙头难以撼动,特斯拉及传统车企新能源为次强者,独立品牌并加速渗透,造车新势力争夺中尾部市场,市场份额稳定性较差,部分品牌最有可能淘汰出局。而产业链上,锂电产业链已成为过去式,迎接风口的为智能化产业链,智能车时代已来。

综合看来,新能源车渗透率持续提升,虽仍有部分品牌拖后腿,但整体表现都不错,龙头品牌Q3及首三季业绩均有望实现高增,不过价格战下,盈利分化成为最大看点,中尾部新能源品牌亏损或持续扩大。在智能化趋势下,国内品牌有望打出海外市场,而产品力也将构建产业链的投资机遇。

目前的充电技术及续航水平基本打破了行业枷锁,2023年下半年智能化装备战已经打响,为迎接庞大的市场机遇,及打造更强大的产品力,各品牌厂商于2024年有望迎来产品快速迭代周期,行业也将迎来新一轮的淘汰赛。