拒绝屈服于2007年以来最高美债收益率的美股等全球股市如今面临着新的考验:第三季度业绩将揭示随着美联储将基准利率提升至22年来的高点——5.25%-5.5%,借贷成本不断上行对企业利润的影响有多大,以及它们将对推动美股步入牛市的主力军——大型科技股高企的估值水平产生何种程度的影响。

有统计数据显示,在美联储长时间维持高利率的背景之下,大约8200亿美元规模的公司债券将在未来12个月内到期;同时标普500指数成分公司面临的借款成本则升至20多年来的最高点,“全球资产定价之锚”持续位于2007年以来的高位,毫无疑问这些因素将影响标普500指数的整体估值水平。

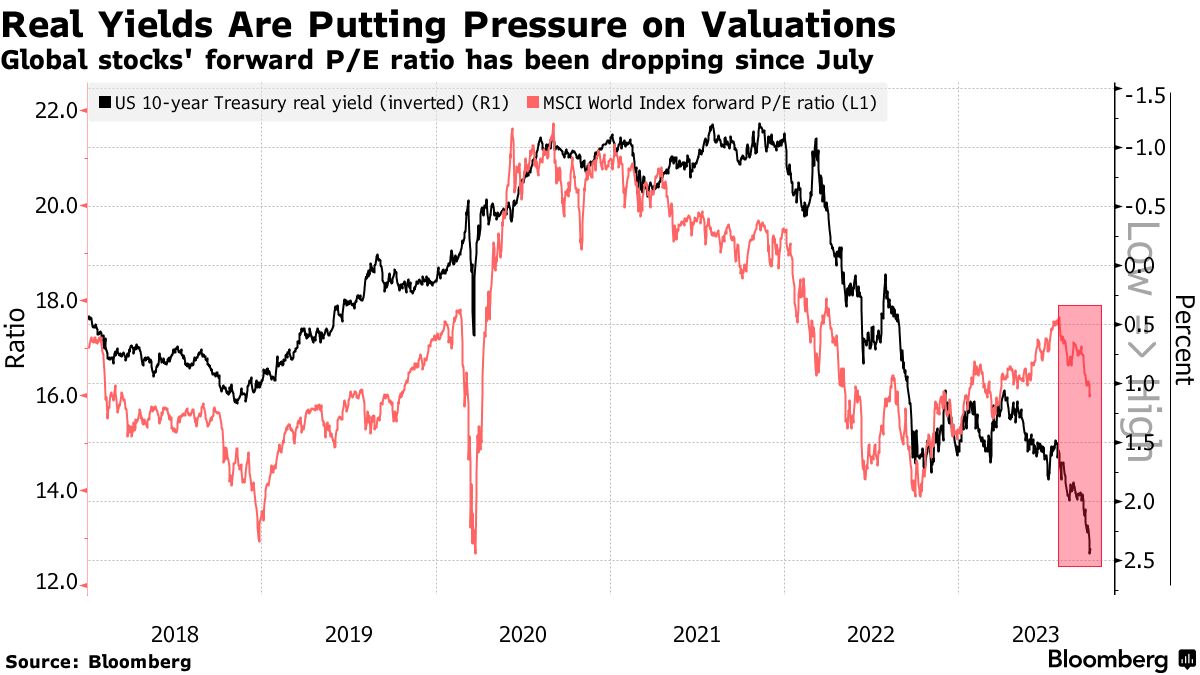

高利率对于美股财报季的影响不容小觑!

随着财报季拉开帷幕,企业管理者们可能会被问到资产负债表能在多长时间内抵御住高利率重压。近期美联储官员们频繁发出higher for longer信号,即长时间维持高利率,一般来说利率维持在高位的时间越长,全球“无风险收益率基准”——10年期美债收益率也将维持在高位,债务再融资压力就会变得越繁重。此外,高利率压制下新项目也可能被迫推迟,从而降低企业对未来增长的投资规模。

大约8200亿美元的美国和欧洲非金融公司债券将在未来12个月内到期。据彭博社(Bloomberg)收集的数据显示,这约占该类型市场的7%。尽管总体而言,预计企业在2025年之前不会遇到到期障碍,但债务缠身的企业已经感受到了利率上升带来的痛苦。

Plurimi Wealth首席投资官Patrick Armstrong表示:“几个季度以来,一把达摩克利斯之剑一直悬在高负债企业的头颅之上。”“最新的财报季可能会让这把剑掉下来。”

2024年再融资需求适度——2024年到期的公司债约占市场总额的7%

以David Kostin为首的高盛集团策略师们最近警告表示,标普500指数成分公司的借款成本同比涨幅已经达到近20年来的最高水平。他们表示,今年上半年净资产收益率指标(ROE)收缩了69个基点,其中近一半来自利息支出的增加。

自全球金融危机以来,在标普500指数成分公司8.8个百分点的ROE增长比例中,利息成本下降和杠杆率上升所占比例近五分之一。策略师们补充称,目前利率在更长时间内处于高位的风险可能会阻止企业增加杠杆,从而打击长期盈利能力。

不过,David Kostin等高盛策略师的基本预测在于,标普500指数成分公司的利润指标将在今年触底,2024年和2025年将出现温和的扩张幅度。Kostin等策略师上周五在一份报告中写道:“我们预计标普500指数和多数板块的利润率将维持在10年期的高位附近。”“虽然投入成本压力和运营杠杆的缓解应该会支撑利润率,但由于工资增长有弹性,利率和税收上升,利润率似乎不太可能实现大幅度增长。”

来自道富环球金融(State Street Global Markets)的高级多资产策略师Marija Veitmane表示,相对于与商业周期和经济增长相关的行业,资产负债表强劲的美股大盘成分股是更加安全的押注。“我们预计明年经济将大幅放缓,因此我们可能会看到管理层给出非常相对保守的指引。”策略师Veitmane表示。

“全球资产定价之锚”逞凶之际,超预期财报会否成美股的“救星”?

当前美股等风险资产的多头力量将反弹的希望寄望于业绩表现“Beat All”——即押注业绩超预期为最重要的影响因素,影响力度超过任何宏观经济等因素。

占多数权重的大盘股,尤其是美股估值较高的大型科技股当前承受着高利率风险所带来的负面影响。英伟达(NVDA.US)和其他科技股等成长型股票的高估值很大程度上来自对未来利润的强劲预期。然而,当业绩真空期期间,有着“全球资产定价之锚”称号的10年期美债收益率飙升时,这些成长型股票的估值将受到剧烈压制,使得它们看起来不再具有强劲的投资吸引力。

寄望于美股从2023年最糟糕的一个月中走出来的多头势力至少有一个保持乐观的理由:标普500指数成分公司的整体利润有望从第四季度开始大幅反弹。在有着“全球资产定价之锚”称号的10年期美债收益率飙升之际(在10月份升至2007年以来最高水平),美股基准指数——标普500指数陷入长达两个月的抛售浪潮,其中9月跌幅甚至达到近5%。

从DCF模型来看,虽然相当于DCF估值模型中分母端r指标的10年期美债收益率续创2007年以来最高点,且持稳于高位,但如果分子端的现金流预期能够持续向上修复,很大程度上能够拉高股票等风险资产的定价范围,也就是拉高风险资产的估值水平。而分子端的现金流预期极大程度上以财报季的业绩表现为基准,因此企业利润上修,尤其是每股收益这项指标能否超出分析师们的普遍预期,对于股票等全球风险资产定价趋势至关重要。

目前,全球科技股风向标——纳斯达克100指数股票的预期市盈率为23倍,比标普500指数高出25%,而标普500指数本身的估值也被英伟达、特斯拉和Meta等科技股高估值所拉高。以销售额预期基准来看,纳斯达克指数的市销率接近4倍,几乎是美股大盘基准标普500指数的两倍。

上周,以Manish Kabra为首的法国兴业银行策略师在一份报告中写道:“标普500指数中超过70%的估值是由长期业绩增长前景所驱动,因此当业绩真空期全球资产定价之锚短期急剧飙升时,美国股市随后往往因遭受估值打击而步入下行趋势。”

与此同时,衡量股票和债券预期回报之差的股票风险溢价指标正受到急剧挤压,促使投资者撤出股市。来自巴克莱银行的策略师Emmanuel Cau表示:“在未来利率长期较高水平的基准情形之下,估值水平变动对于股票市场投资者来说显得更加重要。”

因此财报季正式到来后,当标普500指数成分公司陆续公布Q3实际业绩以及Q4利润指引时,符合甚至超分析师预期的数据有望大幅提振美股投资情绪。对于一个坚持不懈地展望未来的股票市场来说,看涨的重点理由之一就是企业利润水平将在今年Q4起恢复增长趋势——这也是支撑英伟达、特斯拉和Meta等大型科技股高估值的重要逻辑。

另一大重要逻辑在于,分析师们对于标普500成分公司的乐观盈利预期,意味着美股看涨趋势全面到来只是时间问题。从长期投资主义框架来看,随着市场在近期激进定价高利率预期,大幅回调将创造出难得的买入良机。美国投资机构Fundstrat全球股票策略师Mark Newton周二表示,美股正处于触底的过程之中,这意味着投资者可能很快就会看到完美的逢低买入良机。

此外,根据彭博模型,业绩这个因子在财报季可能比利率对股价的影响更大。研究机构FactSet统计的最新预期数据显示,华尔街分析师们普遍预期标普500指数的整体每股收益(EPS)将步入上升通道。

高盛近日表示,从过去的情况来看,财报季大概率是美股丰收期,尤其是对科技巨头而言。高盛表示,历史表明,即将到来的第三季度业绩可能会催化大型科技股的势头逆转,自2016年第四季度以来,大型科技公司业绩在81%时间里超过分析师普遍预期。

FactSet统计数据方面,华尔街分析师们普遍预计,标普500指数成分公司今年第三季度整体每股收益(EPS)预计将同比下降0.3%,但是营收预计将同比增长1.7%;对于2023年第四季度,分析师们普遍预计EPS同比大增7.8%,营收增长3.9%;对于2023年,分析师普遍预计EPS增长0.9%,营收增长2.4%;对于2024年全年,分析师们更是极度乐观,预计EPS同比增长12.2%,营收增长5.6%。