本文来自中国银河国际的研报《中国水泥行业2018展望: 今年维持好景气;去产能将为盈利带来上升空间;中国建材为我们今年的首选》,作者为中国银河国际研究部主管王志文。

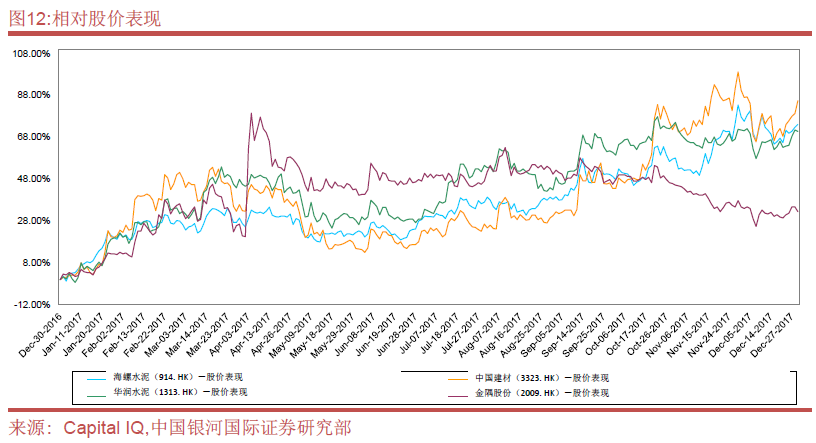

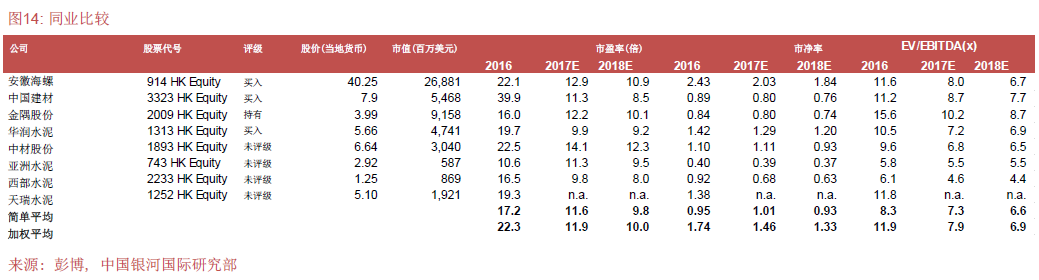

智通财经APP获悉,银河国际覆盖的四家水泥公司在2017年都有良好涨幅,当中中国建材(03323)的表现最好,升幅达85.4%。虽然去年水泥产量同比大致持平,但水泥价格大幅上涨,主要原因是中国推进供给侧改革和严格的环保核查。银河国际预计2018年水泥产量只是同比持平,但水泥价格将受到利用率上升以及市场集中度上升影响。

银河国际表示,2018年首选中国建材,主要由于中国建材的负债率高企,其利润弹性最高,预计公司将在2018年实现36%的每股盈利增长,属于覆盖的水泥股之中最高。

另外,市场集中度提高导致华东的供需情况改善,并提升了海螺水泥(00914)的议价能力,因此也看好海螺水泥。华润水泥(01313)方面,其盈利增长前景或不如中国建材和海螺水泥般亮丽,主要由于经营区域不同,但华润水泥的估值吸引,且2018年股息率达到约5%。维持对金隅股份(02009)的“持有”评级,因公司对水泥涨价的利润弹性较低。

固定资产投资在2018年大跌的机会极微

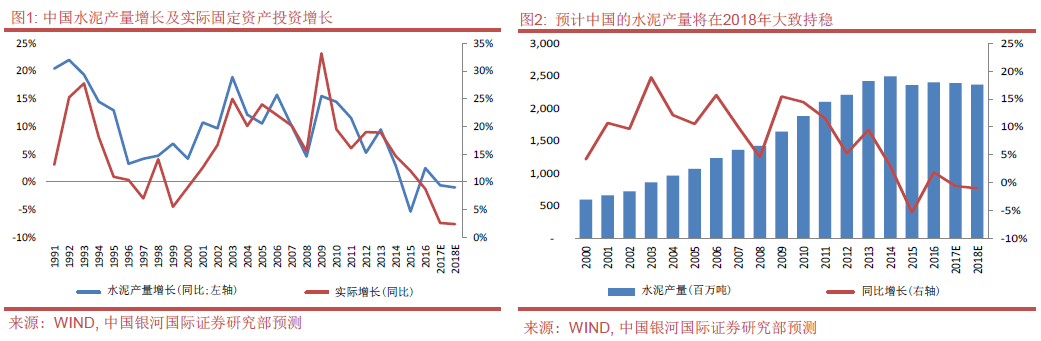

水泥需求与固定资产投资的紧密相关性仍然不变。我们曾在过去几年指出,中国的水泥需求与固定资产投资的实际增长(经通货膨胀调整)有密切的相关性。

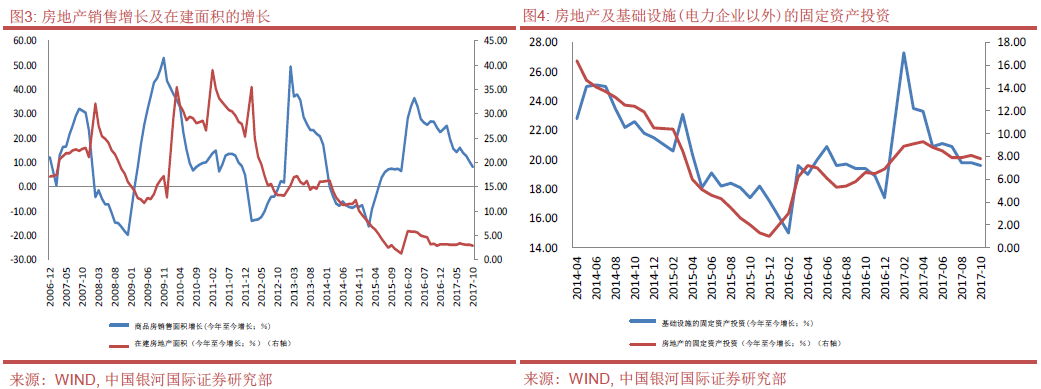

固定资产投资的实际增长与水泥需求量的相关度更高,至今这种相关性仍然不变。我们预计2017年固定资产投资同比实际增长2.6%,水泥产量则同比下降0.6%。在2018年,从政治角度来看,虽然市场关注去杠杆和流动性紧缩的影响,但预计固定资产投资的实际增长将不会大幅下滑。我们预计2018年实际固定资产投资将同比增长2.4%,较2017年2.6%的增速出现十分轻微的放缓。因此,预计今年水泥产量将同比下降1%至23.7亿吨,与2017年相若。

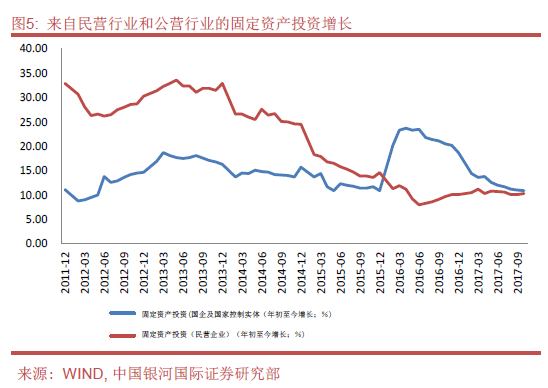

预计2018年来自房地产的需求将保持低增长。一般而言,水泥需求主要受三大板块(房地产、基础设施和农村发展)推动,当中房地产和基础设施的占比较大。主要从房地产和基础设施对水泥的需求来看,因为来自农村发展的需求通常较稳定。

在房地产板块方面,房地产销售增长(按建筑面积计算)与在建面积增长之间存在约十个月的时滞(相关系数为0.53)。然而,这种相关性在近日明显变弱,2017年首十个月的在建面积同比仅增长3%左右。由于商品房销售面积同比仅增长约8%,我们预计2018年来自房地产的水泥需求不大可能大增,并将大致持稳。

预计来自基础设施项目的需求将保持稳定。在过去几个月,基础设施固定资产投资的累计增长在2017年初大增,并在过去数月下降到19%-20%,但仍略高于2016年的全年增长17.4%。这反映政府仍然支持基建项目以保持相对稳定的GDP增长。

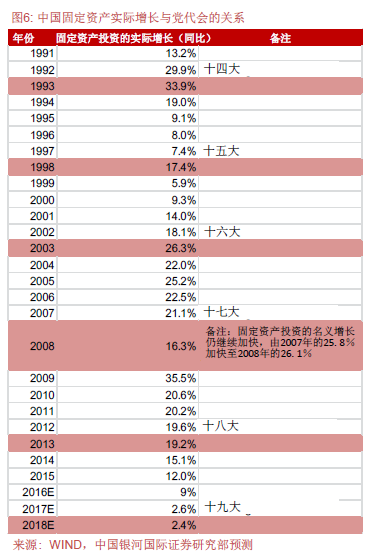

由于政府仍然倾向在2018年保持6.5%左右的GDP增长,我们预计今年基础设施投资增速将仅温和地放缓到17%左右,部分是由于上一年的基数较高。此外,近几个月来民营企业的固定资产投资出现温和回升,而国企的固定资产投资则回落到约10%,贴近过去几年的中枢。

从政策角度看固定资产投资的走势

2018年大跌的机会极微

在中国共产党全国代表大会(党代会)后,固定资产投资增长通常在随后一年保持稳定。在党代会举行后的一年里,固定资产投资的实际增长通常会加速(至少保持稳定)。这形态自1992年的十四次会议以来一直很明确。

然而,2008年(十七大后的一年)是个例外,当年的固定资产投资的实际增速从2007年的21.1%降至16.3%,主要是由于全球金融危机所致。名义上,当年的固定资产投资增长仍从2007年的25.8%上升到26.1%。这一现象的根本原因是,党代会往往会进行全面的人事调动,而新任命的政府官员普遍有强烈的动力去建立良好的政绩。因此,在党代会之后的一年里,若固定资产投资出现提速,这并不令人感意外。

我们认为,政府正在把经济增长的重点从数量转向质量。因此,我们预计2018年固定资产投资增长不会明显加快,但从政治角度来看,今年固定资产投资增长显著放缓的机会极微。

去产能有望为水泥价格带来额外上升空间

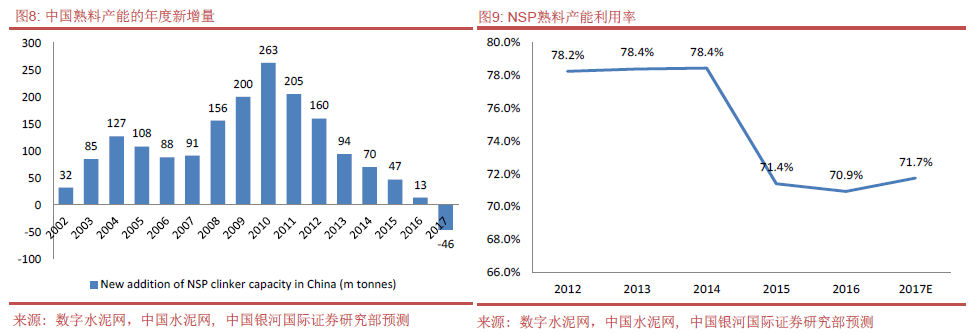

降低产能以支持利用率。由于产能过剩,新悬浮预热器(NSP)熟料产能利用率自2015年开始下跌,并从2014年的78.4%下降到2016年的70.9%。但在2017年略为反弹至71.7%。虽然产量同比基本持平,但产能在2017年出现首次净下降,导致利用率有所改善。这反映供给侧改革和落后/过剩产能的淘汰均取得了一些进展。

中国水泥协会早前提出2018年至2020年淘汰3.93亿吨产能目标(约占现有产能的17%),该目标能否实现尚存不确定性,这取决于政府政策是否支持,但产能将继续下滑的趋势则非常明确。由于我们预计2018年水泥产量将保持稳定,而产能将继续下降,所以我们认为2018年产能利用率至少会有小幅的改善。

因此,从全国范围来看,季节性因素或导致水泥价格出现波动,但由于供需格局继续改善,今年的水泥价格仍有一定上升空间。若政府在鼓励去产能方面取得良好进展,将为水泥价格提供进一步支持。

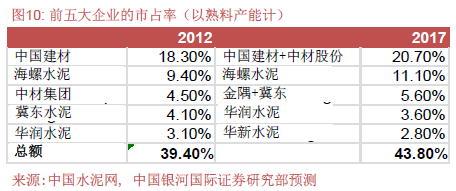

市场集中度提升也有利水泥价格。在熟料产能方面,受益于行业整合(如金隅与冀东水泥的并购,以及中国建材与中材股份在上市公司层面的建议合并),前五大水泥企业的市场份额从2012年的39.4%上升至2017年的43.8%。

在国内推进供给侧改革和环保标准日益严格的情况下,我们预计市场集中度将继续上升,这将有助于加强龙头企业的定价能力。

东北地区的固定资产投资可能已见底。2017年第四季,大部分主要地区的水泥价格均大幅上涨,除了东北地区受到固定资产投资增长乏力影响。在2017年前11个月,东北地区的固定资产投资增长仅为0.1%。但是,我们看到情况正在逐步改善。在2017年6月,该地区的固定资产投资增长为-9.5%。因此,我们预计今年东北地区水泥价格的下跌空间不多,因为该地区的固定资产投资增长正在趋稳。

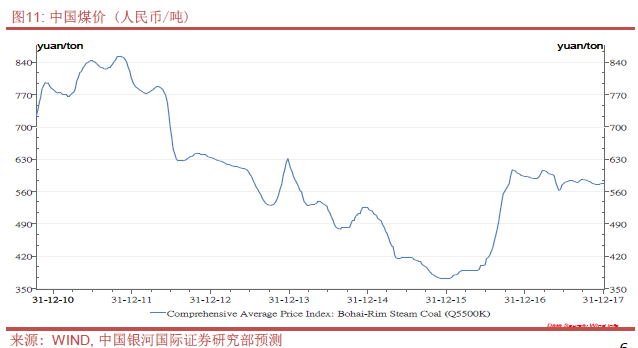

预计煤炭成本维持区间震荡。煤价自2016年下半年以来大幅上涨,已对电厂的营运构成冲击,这导致政府出手干预。因此,煤价(以环渤海动力煤综合平均价格指数计算)在下半年基本持稳在580元人民币/吨左右。

选股思路

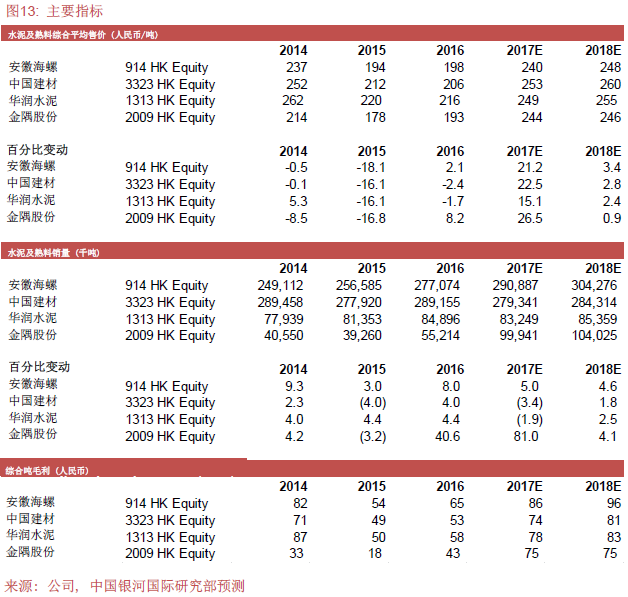

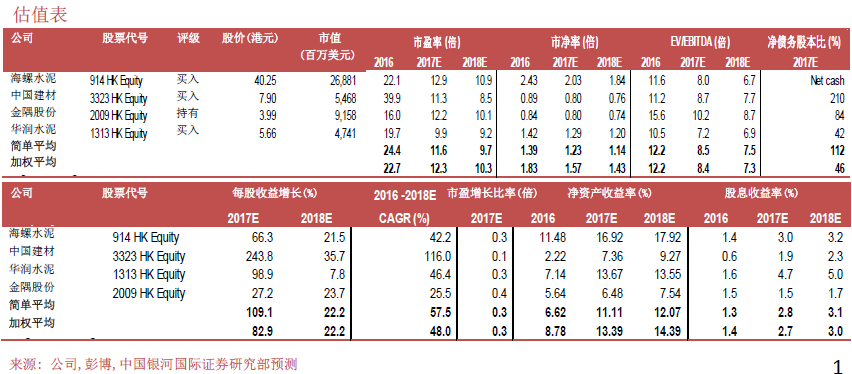

在2017年全年,中国建材的股价飙升85.4%。由于公司的利息覆盖率较低导致经营杠杆较高,因此其利润弹性为主要同业之中最高。华润水泥和海螺水泥的表现紧随其后,股价分别上涨71%和74%。金隅股份的表现相对较弱,升幅为32%,股价在2017年第四季出现下跌。水泥价格高企对金隅股份的利好不大,对华北而言第四季是淡季,另外,公司不是纯粹的水泥企业,有大部分盈利来自房地产业务,公司不能完全受益于水泥价格上涨。

我们预计水泥行业在2018年的前景仍然良好,并选择中国建材作为我们2018年的首选。

由于中国建材的负债率高企,其在行业上升周期中的利润弹性最高。预计公司将在2018年实现36%的每股盈利增长,属于我们覆盖的水泥股之中最高。

另外,一旦公司与中材在上市公司层面的合并于2018年第一季完成,不排除会有一些与中材旗下A股平台相关的资本操作进行,以减少资本负债率(现时的净债务/股权比率>200%),因为A股市场的估值较高。

我们也看好海螺水泥,主要由于市场集中度提高,导致华东的供需前景向好和公司的定价能力提升。

华润水泥方面,其盈利增長前景或不如中国建材和海螺水泥般亮丽,主要由于经营区域不同,但华润水泥的估值吸引,且2018年股息率达到约5%。由于资本支出可能在2018年之后下降,因此公司还有进一步提高派息比率的空间(目前为45%)。

我们维持对金隅股份的“持有”评级,因公司对水泥价涨的利润弹性相对较低。同时我们认为公司短期内的催化剂不多,因为第四季和第一季是华北的淡季。

(编辑:胡敏)