智通财经APP获悉,中金公司发布研报称,随着港交所(00388)和中国内地资本市场的联系日益紧密,相应的交易量和估值将不断上升。预计其未来业务增长强劲、收入结构持续优化、财务指标将进一步提高,港交所将会是优质投资标的,推荐理由主要有:

看好业务增长的战略前景。中国在资产和风险配置上有巨大而长久的需求,为港交所这一能提供多资产类别产品、境内外市场互联互通的交易平台创造了巨大的业务机会。

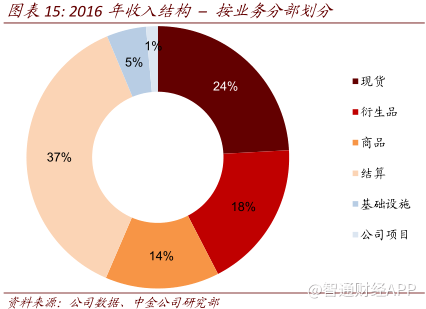

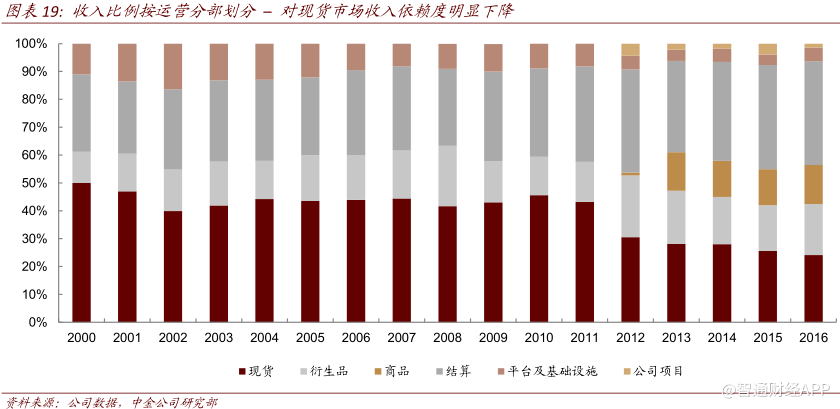

港交所的经营有明显特点,即业务的垄断性、极低的计息负债率(2016:11%)和极高的股息分派率(2010-16:90%)。同时,港交所不断丰富衍生产品、固收类产品和商品业务,使其对现货股票交易收入的依赖度从2000年的50%下降到2016年的24%,业务波动性显著下降。

股东回报率进一步提高。港交所大部分支出为人员薪酬和IT系统成本(2016:73%),其它固定资产支出有限。随着业务种类不断丰富和交易量的放大,我们认为总成本的增长比较有限,这将推动成本收入比进一步下降,ROE显著上行。

财务预测

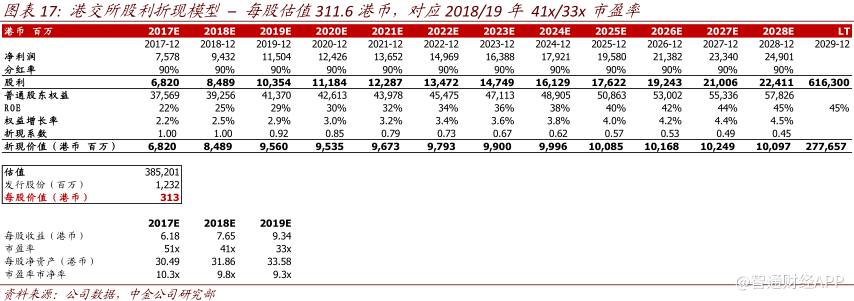

我们预测港交所2017年、2018年、2019年净利润分别增长31%、24%、22%,对应EPS6.18港币、7.65港币、9.34港币。ROE逐步从2016年的17.9%上升至28.5%。

关键假设

我们盈利预测的核心逻辑基于3大趋势判断:

1)未来新股通、商品通和衍生品通等一系列互联机制逐步启动,将结构性地增加港交所包括现货、衍生品和商品市场的交易量。换而言之,港交所未来的增速将显著高于权益类资产这一单一资产类别的市值增长速度。

2)关于IPO规则的修订将吸引更多创新型公司赴港上市,包括生物科技公司和明星科技企业(如百度、京东等),改变目前港交所上市公司经济结构失衡的弊端。而且,此类“新经济公司”将提高市场投资者的参与度,其交易也比较活跃,能够提升交易量及市场估值中枢。

3)港交所的业务模式具有明显的经营杠杆效应。具体而言,其经营成本主要是员工费用和IT系统费用,固定资产投入相对较少(例如港交所于2017年10月关闭了其位于中环交易官场内的交易大厅,其高峰时曾有1000个交易座位)。在收入端强劲增长的时候,费用的增加将比较温和可控,使得利润和回报率水平进一步提高。

主要假设包括:

1.现货市场:预测2017/18/19E日均交易额(现货+股本权证)为862/1,054/1,303亿港币;日均交易笔数(现货+股本权证)为120/132/145万比;南下和北上日均交易额为95/152/206亿港币和89/133/200亿人民币。日均交收指令金额(SI)为2,104/2,525/3,030亿港币。

2.衍生品市场:预测2017/18/19E日均成交量为84/99/114万张合同,增长10%/17%/15%。

3.商品市场:预测2017/18/19E伦敦金属交易(LME)所日均成交量为63/68/75万手,增长2%/8%/10%。LME近年来大力推行产品研发,推出了类似于LMEMini(现金交收的小型期货合约)、LMEPrecious(贵金属期货合约)和LMEShield(针对LME产品的中央电子登记系统)等产品,同时建立了前海联合交易中心,预计其业务将逐步提速。

4.上市费:预测2017/18/19E增长18%/16%/22%至12.9/15.0/18.3亿港币,主要受益于新上市公司和权证类产品。

5.投资收益:预测2017E投资收益增长126%至16.2亿港币,主要由于投资组合的变化使得投资回报率显著改善,与17年前三季度增速符合。2018E/19E增长47%/20%,主要由于美元加息使资产收益率上升。

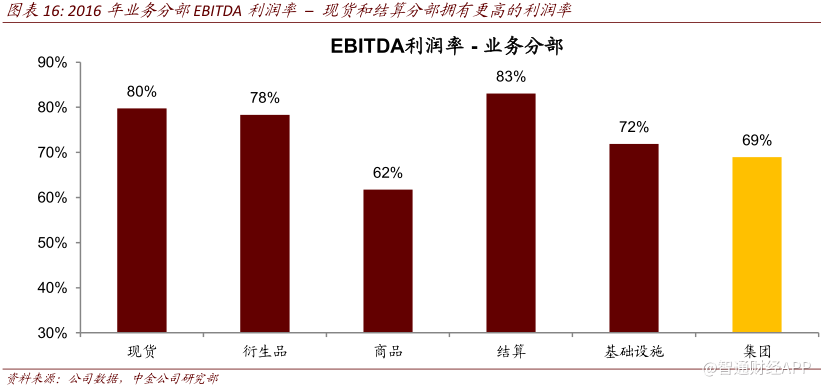

6.和收入成本率和EBITDA利润率:由于港交所业务的边际成本极低,预测收入增长(18%/14%/13%)将显著超过运营成本(4%/5%/5%),使得收入成本率从31%逐步下降到2019年的22%。与此对应的,EBITDA利润率由69%逐步改善至2019年的78%。

7.ROE:净利润稳步提高使2017/18/19年的ROE上升至21.7%/24.6%/28.5%。

8.股息分配率:预计股息分配比例维持在90%。

估值分析

我们采用三阶段股利折现模型对港交所估值,每股价值313港币,对应2018年/2019年41倍/33倍的市盈率。主要的估值假设如下:

1.折现率:无风险利率2.80%,风险溢价5.50%,Beta系数1.0,计算折现率为8.30%。我们认为港交所与港股市场整体风险一致,且随着收入多元化,盈利随股票现货市场的波动性明显降低,因此认为1.0倍的Beta系数较合理。

2.ROE:第一阶段(2018~2020),一系列改革措施逐步落地,市场交易量平稳增加,使得ROE水平逐步上升到25~30%的水平;第二阶段(2021~2028),改革措施效果开始显现,香港市场进入第二个高速发展期。期间ROE水平稳步提高,2028年达到45%;第三阶段(长期),长期ROE保持在45%的水平(港交所2000-16年平均ROE为34%,我们对未来ROE超过历史均值持乐观态度)。

3.股息分配率:维持在90%的水平。

4.长期增长率:45%的长期ROE和90%的分红率,长期增长率为4.5%。

过去估值中枢

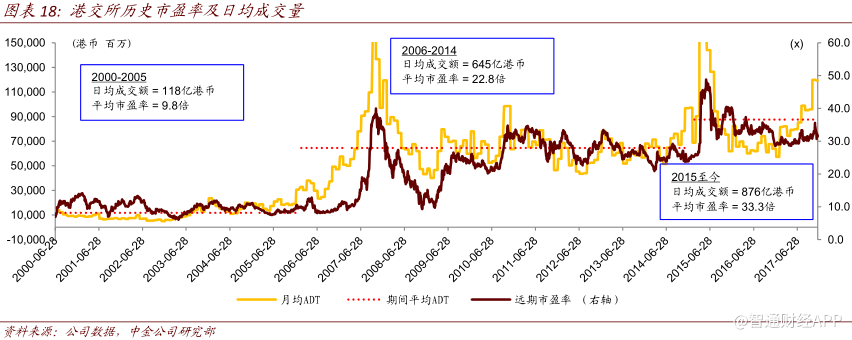

上市以来港交所的估值中枢在20.5倍远期市盈率。短期内,港交所的股价波动和香港市场的日均成交金额高度相关。在2007年和2015年的牛市中,月度ADT曾突破1600亿和2000亿,港交所的股价也迅速上升。从更长期的角度来看,港交所的估值水平体现了香港市场的整体交易量。我们将港交所的估值划分成三个区间:

2000~2005–起飞前的平静时刻

在此期间,香港市场缺乏有力的催化剂,整体市场交易量保持低迷。当时,香港市场的上市公司大部分不是内地企业,交易产品也比较单一。在此期间,日均成交金额仅118亿港币。对应的,港交所的平均估值也徘徊在9.8倍市盈率。

2006~2014–国企上市潮带来第一次估值腾飞

以2005年建设银行H股上市为标志,大批国有企业于2006-10年集中赴港上市,给港交所带来丰厚上市收入的同时,也刺激了市场交易量。在此期间,港交所日均交易金额跳升到645亿港币,带动港交所平均ROE上升至52%(高点为2007年的74%),并使其平均估值上升到22.8倍市盈率。强劲的利润增长和不断推高的估值,最终使港交所股价从2005年末的22港币上涨到2014年末的160港币,实现了戴维斯双击。

2015~至今–改革措施就位,期待再次腾飞

自沪港通、深港通分别在2014年底和2016年底启动以来,南下资金累计净流入超过7000亿港币,北上资金也超过3000亿人民币。更重要的是,南下资金的交易金额占比超过12%,两地的互联互通结构性地增加了港股市场的交易活跃度。

2015年以来日均成交量为876亿港币,并在2017年显著加速。港交所在此期间的平均估值也上升到33.8倍。目前港交所的估值水平为33倍左右。

我们认为,一系列改革措施和新的机制将逐步到位,将结构性地使港交所日均成交金额上升到一个新高度,这些措施主要包括:

1)市场互联:未来新股通、商品通和衍生品通等一系列互联机制逐步启动,将结构性地增加港交所包括现货、衍生品和商品市场的交易量。

2)吸引新经济公司上市:近期对上市规则的修改意见,如允许未有收入生物科技公司上市、允许同股不同权架构、建立二次上市机制都将从长远吸引更多创新公司上市,提高市场参与度。

未来随着改革措施逐步到位,市场交易量或呈现阶梯式地稳步增长,港交所有望在盈利改善的同时迎来估值提升的二次腾飞。

两个与过去不同的估值假设

更低Beta–收入对ADT依赖度下降

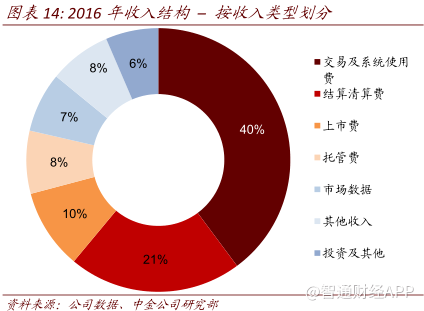

目前港交所的收入相对于10年前更为多元化,对现货市场的ADT依赖度明显下降。在现货市场较为低迷时,来自于衍生品和商品交易的收入起到了定海神针的作用。如图20所示,现货交易费收入在2000年占收入比重过半,随着衍生品和商品收入的增加,现货交易费收入目前占比已低于30%。

多元化收入有利于降低港交所的beta,减少盈利波动。我们在计算港交所的折现率是考虑了这一因素,将Beta系数设定为1.0。

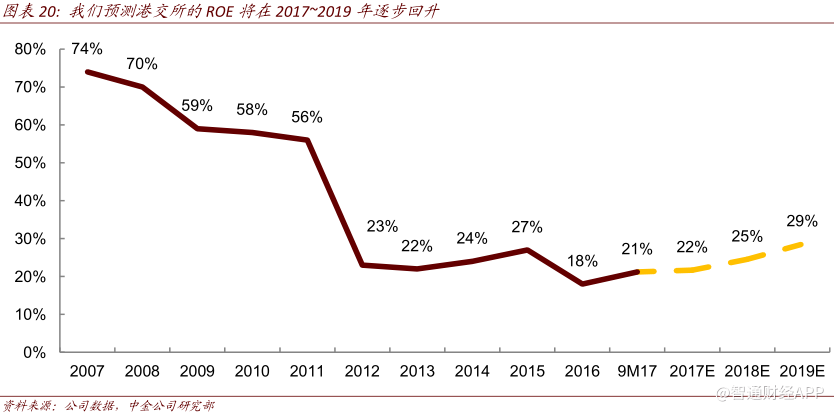

ROE将逐步回升

港交所在2007~2011年的ROE高达52%~91%。由于2012年为收购LME,港交所增发融资,使得股东权益扩大近90%。同时由于LME的ROE水平仅5%左右,远低于港交所,因此2012年的ROE下跌到23%。同时由于2012年之后的大部分时间港股日均交易量并不高,因此港交所ROE目前在20%左右的水平。我们预期香港市场未来的交易量将会结构性地增加,预计2019年ROE水平将会达到29%。

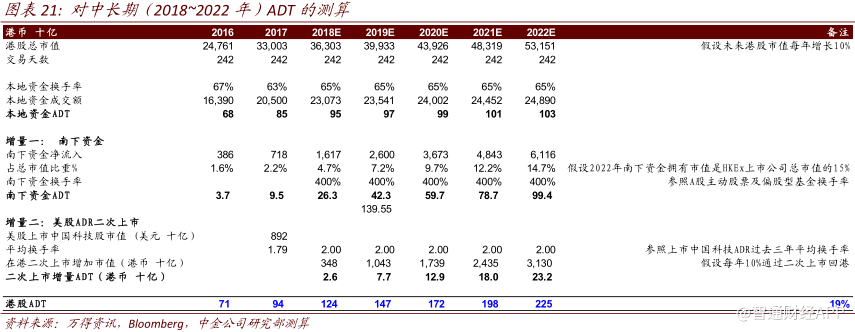

中长期(2018~2022年)ADT测算–两大因素助推ADT升级

我们认为未来港交所日均成交额(ADT)的两个增量分别来自于1)南下资金的持续流入;2)上市规则修订后美股ADR回港二次上市。由此测算,我们测算未来5年(2018~2022)ADT将以19%的复合增速增长。

我们的测算基于:

1)港股总市值每年增长10%;

2)香港本地资金的换手率保持65%,大致是过去五年历史平均;

3)南下资金持续流入,到2022年南下资金市值大约占港股总市值的15%;

4)南下资金的成交换手率与A股股票型基金相当,大约400%;

5)美国上市中国ADR每年有10%的回港二次上市;

6)二次回港上市的股票换手率与美股过去3年平均一致,大约200%。

我们测算结果显示港交所ADT未来五年的复合增长率可能达到19%,助推ADT从从2017年的940亿港币上升到2250亿港币。

(编辑:王梦艳)