本文选自“天风证券”,作者为邓学。

2017年很好,2018年会更好。

事件

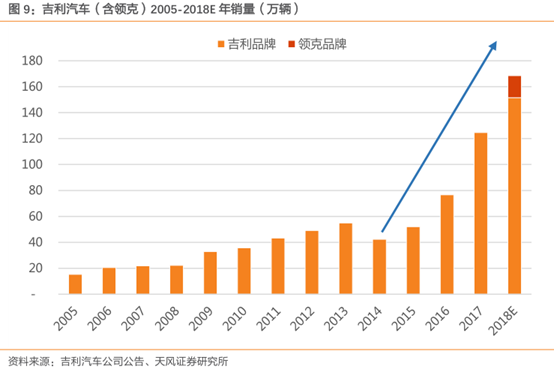

公司公布12月销量,全月销售15.4万辆,同比+42%,环比+9%,全年销售124.7万辆,同比增加63%,再次远超上调之后的年度目标。同时,吉利公布2018年销量目标,含领克品牌合计158万辆,对应27%的同比增速。

点评

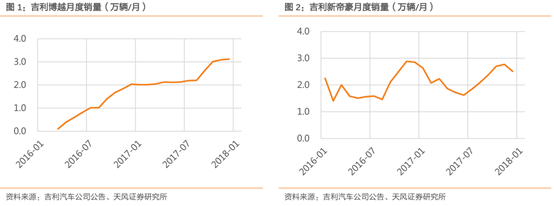

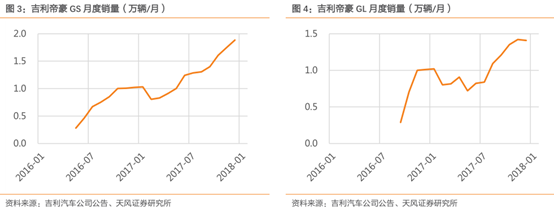

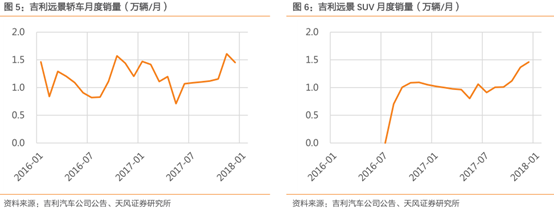

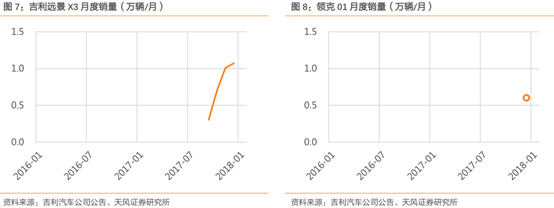

12月单月销量再创新高,符合预期。公司2017年自8月以来单月销量连升,12月逾15万(YoY+42%)再创单月新高,淡季走旺展现了公司领先同行的综合实力。12月环比11月销量增加1.2万辆(MoM+9%),增量主要来自于12月上市发售的全新车型领克01、远景S1,以及原有车型中的帝豪GS、远景SUV;其它明星车型销量稳定在高位。

值得一提的是,领克01仍在产能爬坡中,12月单月合计交付0.6万辆,订单情况良好,符合预期。当月库存压力略有缓解。12月处于年末旺季,加购置税退坡前冲刺,终端消费情绪较高,尤其部分西部地区。缺货情况较普遍,具体涉及车型、配置各不同,一定程度上影响销售(如帝豪GS自动挡依旧缺货、远景X3、全新改款远景轿车等)。当月优惠力度总体有所加大,主要博越、新帝豪、新远景轿车等。整体而言12月经销商库存压力较11月缓解明显,库存深度1-2月均有。

预计1月相对平稳。随购置税优惠政策结束,1月上半月包括吉利在内的行业销售情况较平淡。由于下半月临近春节,预计较上半月有较明显改善。优惠方面2017年底的促销力度实际略有减弱,但吉利推出了全系2.5%的购置税优惠政策贯穿1/2两月,将对节前销量起到稳定作用。

2017答卷靓丽,量价双增,竞争力进一步巩固。总量上,公司全年销售125万辆(+63%),实现超高增速。结构上,SUV和高价位车型销量占比进一步提升,我们估算公司2017年SUV销量占比近50%(+20PP),ASP近7.4万元(0.5万元),其中5-8万元车型销量占比为33%(2013年为71%),8-10万元车型销量占比39%,10-15万元车型销量占比首次突破21%。从地域来看,一二线城市销量占比也在持续提升,目前已超过50%。

品牌溢价已提升+多款新车在途+网发力度加大,预计2018年继续强劲增长。公司目标2018全年销量158万辆(+27%),其中吉利143万辆(+15%),领克15万辆。我们预计公司2018年有望实现168万总销量(+35%),其中吉利152万辆(+22%),领克17万辆,略高于公司目标,主要在于:

1.3.0时代吉利已通过产品力提升带动了品牌力提升(远景X3的意外热销为显著证明),这将保证公司原有车型在2018年全行业相对平淡的市场中实现销售稳中略增;

2.2018年公司规划10款以上改款和全新车型,我们认为其中至少有6款重磅大改款/全新车型,将带来可观增量;

3.公司2017年新增150+家经销商,截至年底合计850家,其中合资经营背景转化的占60%以上,未来2-3年公司还将推进“3.0时代”渠道体系建设,品质和规模还将再上台阶,助力公司综合竞争力跟随销售规模跨越。

领克王牌已出,挑战主流合资继续向上突破。2018年吉利核心看点为领克。当前领克01已上市,售价15.88万元-22.08万元,强动力、高配置、前沿理念已拿下市场口碑,预计未来将持续抢占途观、本田CR-V、翼虎等合资SUV份额,主力车型价位为17-18万元。

当前领克01在市场高预期之下已开始收获充沛订单,产能仍然在爬坡中,建成经销商数量估计接近150家,2018年还将继续从二线城市扩张。预计02(跨界)上半年上市,03(轿车)下半年上市,携手01贡献增量(预计全年合计17万辆)。集团目前已为领克规划了5个工厂,最终设计产能皆为30万,为挑战当前占比35%-40%的国内主流合资市场与欧美市场而备。领克体量规模与模块化平台将支撑高利润率,15万元以上主力价位将支撑ASP,单车净利远高于吉利品牌,未来为公司贡献的利润将非常可观。

投资建议

自主品牌加速崛起,吉利已成第一阵营的领军车企。凭借沃尔沃,公司建立了全球化的研发和供应体系,随领克加入,集团内部协同再上台阶。吉利品牌3.0时代明星车型淡季不淡、旺季更旺持续验证产品力。中高端品牌领克首车已上市,接力超强产品周期,持续提升品牌力进而盈利能力。集团层面来看,海外布局(领克-欧美、宝腾-东南亚、吉利-一带一路)与电动智能布局更领先于同行。

考虑到公司4Q17-2018年有竞争力的新车投放将达8款(其中吉利5款,领克3款),2017年销量超目标,且均价和毛利率不断上移,我们上调公司盈利预测,预计公司17-18年净利分别增长104%、43%,达到104亿元、149亿元人民币,EPS分别为1.40港元、2.00港元,对应当前PE20X、14X。公司短中长期成长性皆强,应给予估值溢价,给予2018年20XPE,维持“买入”评级。