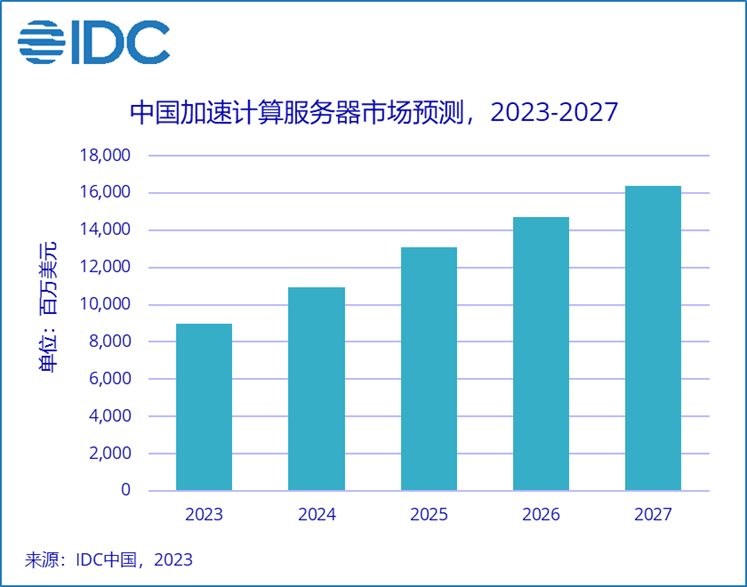

智通财经APP获悉,IDC发布的最新报告显示,2023年上半年加速服务器市场规模达到31亿美元,同比2022年上半年增长54%。其中GPU服务器依然是主导地位,占据88%的市场份额,达到30亿美元。同时NPU、ASIC 和 FPGA等非GPU加速服务器以同比17%的增速占有了8%的市场份额,达到2亿美元。IDC预测,到2027年中国加速服务器市场规模将达到164亿美元。其中非GPU服务器市场规模将超过12%。

2023年上半年,从厂商销售额角度看,浪潮、新华三、宁畅位居前三,占据了70%以上的市场份额;从服务器出货台数角度看,浪潮、坤前、宁畅位居前三名,占有近60%的市场份额;从行业角度看,互联网依然是最大的采购行业,占整体加速服务器市场超过一半的份额,此外金融、电信和政府行业均有超过一倍以上的增长。

人工智能正在从完成如图像识别、语音识别等特定任务,迈向拟人类智能水平,实现自主学习、判断和创造。基于对海量数据的训练和对模型的不断调优,人工智能大模型具有更精准的执行能力和更强大的场景可迁移性,为人工智能在诸如元宇宙、城市治理、医疗健康、科学研究等综合复杂性场景中的广泛应用提供更好地方案。中国企业尤其认可生成式人工智能对于加速决策、提高效率、优化用户和员工体验等维度带来的价值,并将在未来三年持续提高投入力度。

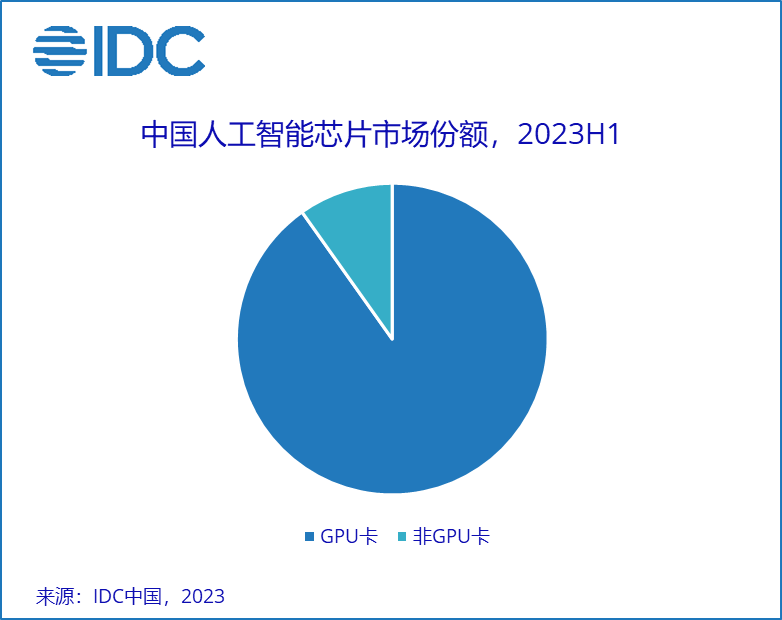

生成式人工智能对中国人工智能市场的发展带来了明显的拉动作用。丰富的应用场景和对技术创新迭代的热忱,让中国市场对于人工智能服务器的关注度和需求量均明显增长。受供应链、政治等因素影响,中国市场面临的算力缺口给国内的芯片发展带来新的机遇。中国本土的AI芯片厂商发展正处于快速增长的阶段并取得了显著的成就,吸引了大量的投资和关注。这些企业在AI芯片设计、算法优化、生产制造等方面具备了一定的实力和竞争优势。此外,中国政府的政策支持也起到了重要的推动作用。2023年上半年,中国加速芯片的市场规模超过50万张。从技术角度看,GPU卡占有90%的市场份额;从品牌角度看,中国本土AI芯片品牌出货超过5万张,占比整个市场10%左右的份额。

IDC中国AI基础架构分析师杜昀龙认为,目前我国本土芯片厂商的技术水平与国际先进水平对比还相对落后,生态的建设同样不够完善。芯片领域的供需关系也在逐渐发生变化,许多企业由原来的“国际采购”,转向“本地采购”或者“自研自用”,为我国本土芯片企业的发展创造了有利条件。应持续优化芯片产业发展环境,不断促进设计、封装等环节的发展,对流片制造环节实现攻坚,构建健全完整的产业链,突破行业应用、芯片研发、系统开发、高校研究之间的壁垒,形成跨企业、跨领域、跨行业的合作,进而推进芯片行业全维度发展。