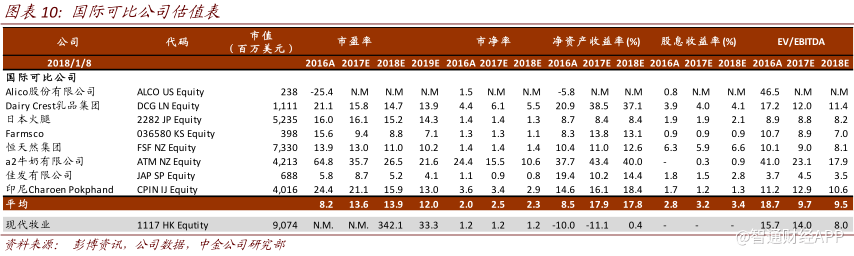

智通财经APP获悉,中金证券发布研报称,今年现代牧业(01117)的下游业务或将从直接转移给蒙牛(02319)经营转变为与蒙牛成立合营公司模式。相应地,此前公司收取3%的下游产品代工费的安排将由合营模式下50%的合营利润分成所替代。由于合营企业经营可能仍由蒙牛管理,现代牧业并表合营业务的可能性不大,将需体现在公司损益表的合营收益中。

与蒙牛下游业务合作模式的变化不会改变公司账面盈利以及自由经营现金流的改善前景

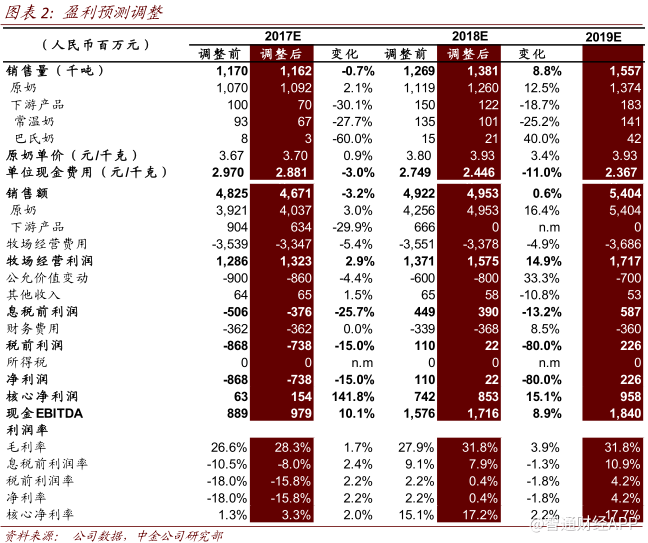

同此前预期的直接转移下游业务相比,3%的代工费将变为合营模式下50%的合资利润分成,所以现代牧业的利润来源将不仅只包含销售原奶利润。早先直接转移模式下下游资产处置预期以换取现金收益和财务去杠杆化,将变更为由蒙牛的委托贷款替代现代牧业带入合营公司的4.5亿元债务。

由于合营公司只负责生产,并通过成本加成机制将最终产品交给蒙牛销售团队,因此合营公司未来可能不会承受任何损失。因此,合营模式将不会改变现代牧业账面盈利及自由营运现金流量产生的改善前景。中金预计合营企业运营模式将从2018年开始,而2017年下半年将保持此前的代工现状,即产品的销售工作已经转移到蒙牛,而现代牧业负责加工工作。

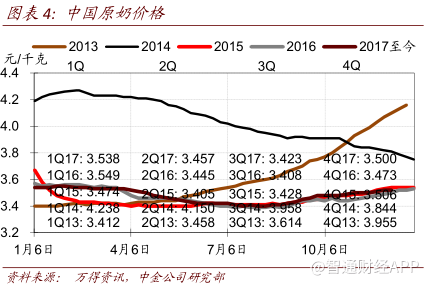

2017年下半年原奶价格上涨已经基本改善了账面亏损

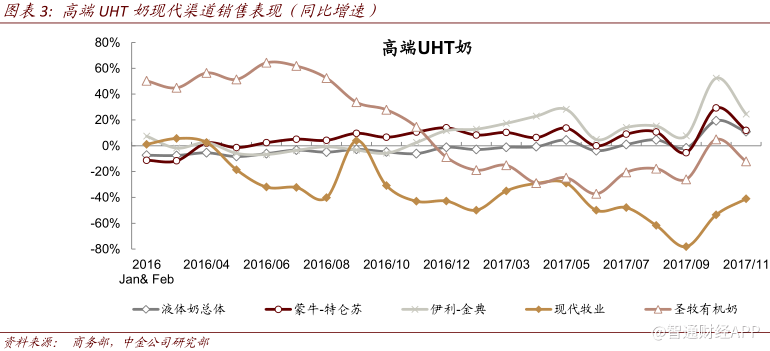

原奶售价从2017上半年的3.59元/千克上涨到2017年下半年的约3.8元/千克,目前时点为3.9元/千克。奶价前景依然稳健,主要因奶制品需求回升,特别是通常依赖包括现代牧业在内的规模牧场优质原奶供给的高端产品。

中金预计2018-19年原奶售价将稳定在3.9-4.0元/公斤,因质量认知度现代牧业奶家相比全国平均水平高出10%左右,而青贮和苜蓿价格将基本维持在2017年水平,推动毛利率从17年的约28%升至2018-19年的约32%。

事实上,现代牧业2017下半年上游业务的毛利率或将超过31%,而自18年后由于下游业务在会计处理中将计入合营企业损益,现代牧业的整体毛利率故将纯粹是上游原奶业务的反映。

2017年下游业务可能仅贡献7万吨的销量,同比下滑近100%,因为处于业务的交接期。未来几年销量或将合理回升,合营企业2018年确定了10-12万吨的销量目标。目前未来两年下游销量为12.2万吨和18.3万吨,蒙牛今年或将启动巴氏奶运营,也可能依赖现代牧业的原奶生产。

对于合营企业下游产品的吨利润,现代牧业当前份额下(50%)应不低于250元/吨,相当于下半年的3%的代工费用。在此假设下,合营企业的2018、19年盈利预期为分别为3000万元及4600万元,占核心盈利(剔除生物资产公允值重估收益/亏损净额)的3.6%及4.8%。

若未来几年原奶价格能够稳定在3.90元/千克以上,加上合营企业的合理收益,中金预计2018年账面盈利将扭亏,尽管中金已经上调了2018年生物资产公允价值重估损失假设,这表明2018年核心盈利预测上调。

2018年自由经营性现金流也可能转正,因为预计全现金成本将由4元/公斤原奶降至约3.80元/公斤的水平,主要由于产量扩大而饲料和牧场管理费用稳定,以及下游业务的转移和财务成本的降低。因此,3.90元/公斤以上的原奶价格对应自由经营现金流量约0.1元/公斤,合计约1.26亿元,原奶销量假设为126万吨(高于2017年116万吨)。

向前看,如果原奶价格走势能够遵循成本加成模式,考虑到2018年后生物资产公允价值损失及财务成本的下降和合营企业下游产量扩大的展望,账面盈利和自由经营性现金流量将不断改善。

自2018起随着自由经营现金流量的产生,现代牧业的目标是在三年内将债务水平从目前的约75亿元降低至20-25亿元。生物资产公允价值重估损失在很大程度上取决于母牛淘汰率,因为它代表着牧场的未来生产力。

由于原奶价格压力,过去两年35-40%的较高淘汰率,可能从2018年开始逐渐降低,而其他两个决定生物资产公允价值重估损失的次要指标——原奶价格和牛肉销售价格,将有一个稳定甚至略有上升的前景,因此生物资产公允价值重估损失可能在一段时间内稳步下滑。

坏账冲销仍然是最大的摇摆因素,但2017年下半年会计处理中预计将有机会得到解决

剩余坏账准备(扣除债务人股权抵押)按现代牧业目前股价计算约为4.5亿元,公司在利润表中完全冲销这批坏账的时点可能是最后一个可能打断公司复苏进程的波动因素。公司可能会在2017下半年进行坏账冲销的会计处理,同时充分认为这可能只是近期账面盈利的一次性噪音,而不会干扰现代牧业的改善前景和光明的未来。

(编辑:王梦艳)