事件

10月6日,美国劳工统计局发布:2023年9月非农就业人数新增33.6万人,大超市场预期,且前值亦被上修至22.7万人;失业率在3.8%,与前值持平。

核心观点

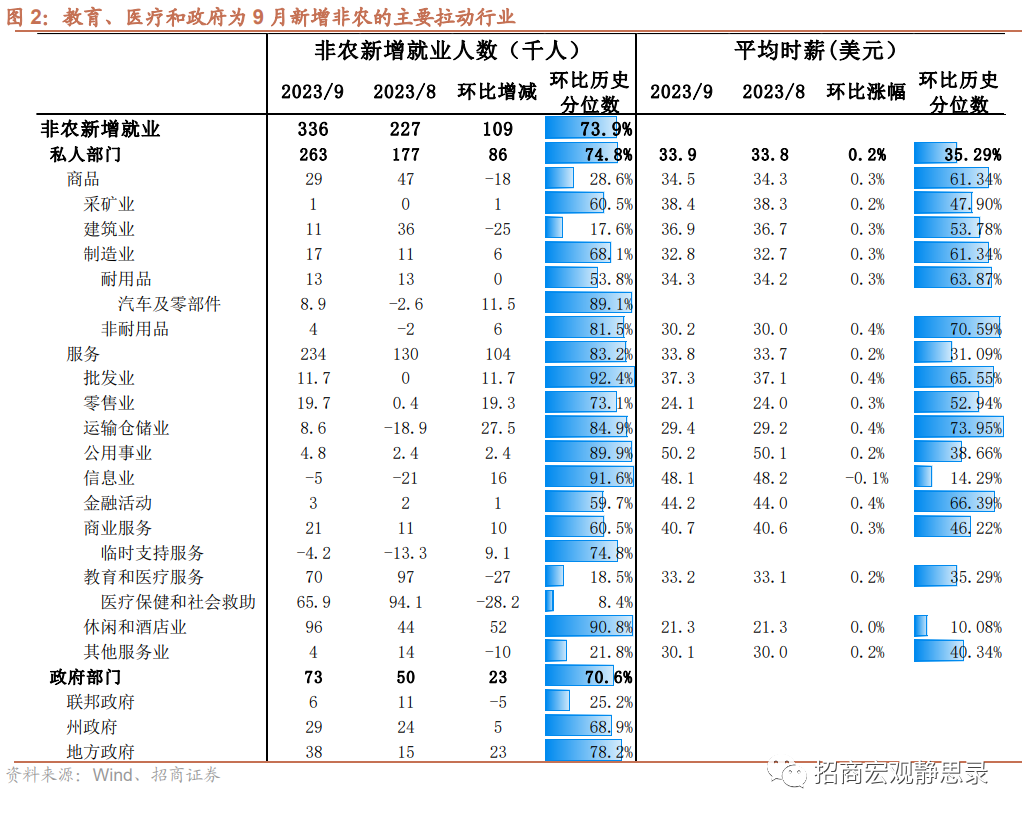

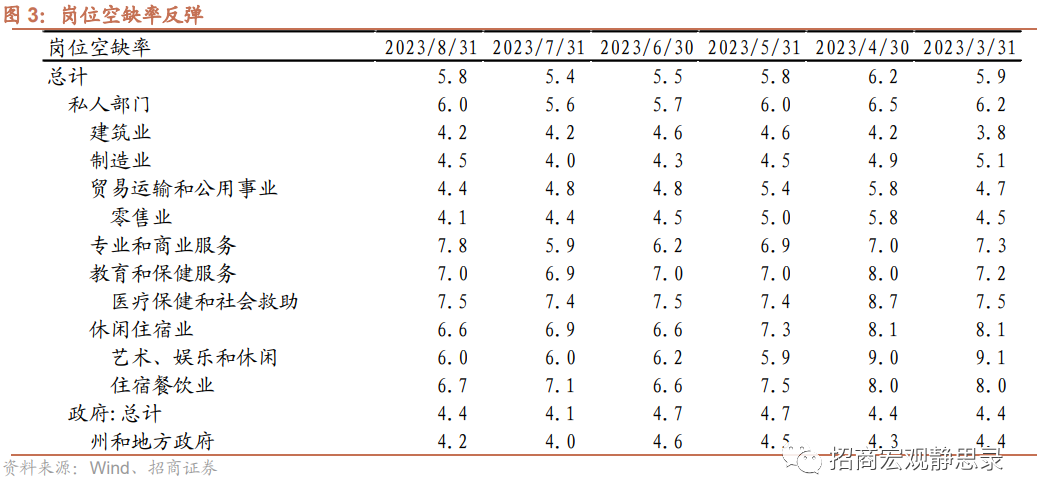

9月美国新增非农数据反映需求侧的景气持续,在美债收益率高位的情况下,强化了市场对美联储的“higher for longer”叙事;同时,劳动力供给在持续回归,时薪增速在一定程度上或可缓解市场的担忧情绪。1)9月非农新增33.6万人,大幅超过市场预期的17万人,而且近两月非农数据出现反向上修,8月非农新增上修至22.7万人(初值18.7万人)。再加上10月3日发布的JOLTS数据反映岗位空缺率反弹,市场对于美联储紧缩的预期强化。2)分结构来看,教育和医疗服务以及政府部门对整体新增非农的拉动占比达到42.6%,近月非农数据均呈现此特点,反映部分行业的供给缺口在持续填补。信息业降幅5000人,主要反映出好莱坞罢工的影响。近期美国罢工潮出现扩大,全美汽车工人联合会(UAW)和Kaiser Permanente医疗系统均进行大规模罢工机会,不过影响尚未体现在9月数据中,本月汽车行业非农新增8900人,医疗保健和社会救助行业新增65900人。预计罢工潮的扩大会对下个月的非农数据形成拖累。休闲和酒店业9月新增96000人,与10月3日发布的JOLTS数据相印证来看,住宿和餐饮服务行业的离职人数上升(88000人),反映服务业劳动力在移动调整,但是移民供给回归的背景下,尚未形成整体工资增速压力。

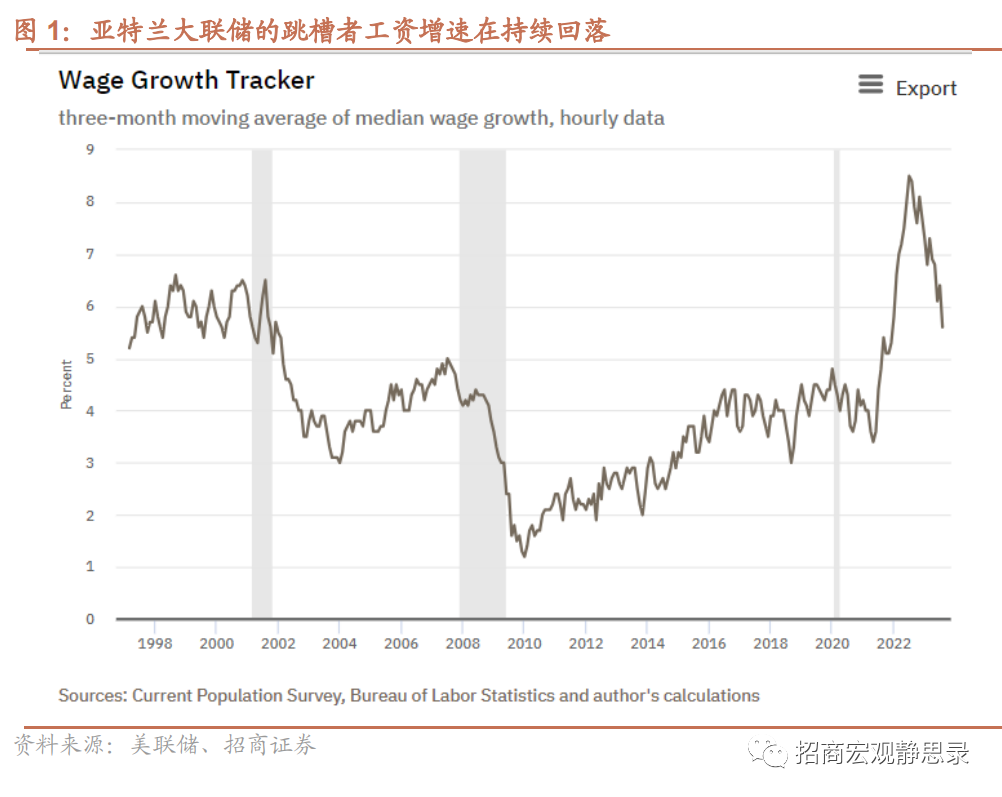

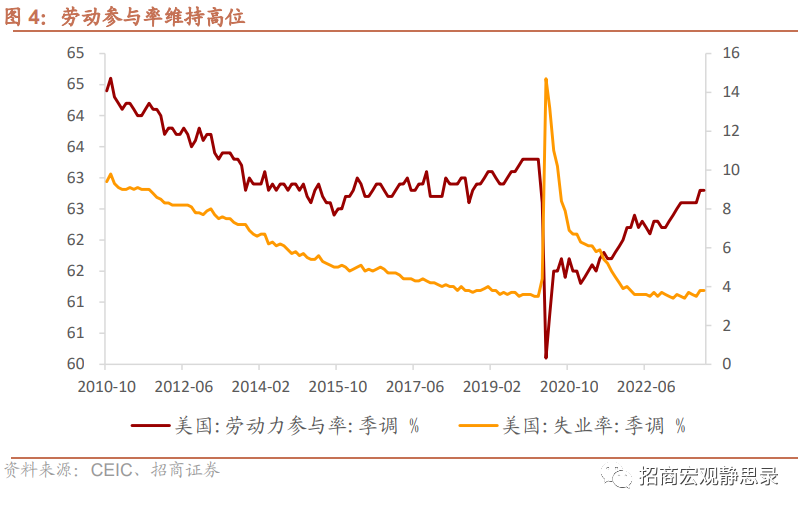

尽管新增非农数据强劲,在劳动力供给回归的情况下,9月时薪增速仍在回落。近日,拜登表态支持摇摆州密歇根的UAW汽车行业罢工活动的加薪要求,工资问题再度引起关注。目前来看,9月时薪增速环比0.21%(前值0.24%),同比4.15%(前值4.26%)。亚特兰大联储调查亦反映跳槽者工资增速仍在回落(图1)。另一方面,9月失业率持平在3.8%,劳动参与率维持在62.8%的较高水平,反映移民劳动力供给在向常态化回归。疫情后贝弗里奇曲线出现外移,近月数据均处于曲线的上半段陡峭部分,尽管近期鲍威尔表态非基线场景,美联储仍有希望实现软着陆。

虽离联储转向不远,但此前市场或将面临更大挑战。进一步看,在就业市场存在缺口阶段,罢工将推升时薪与通胀、令联储更加鹰派;但在就业市场供需平衡后,罢工反而将推高失业率,令美联储政策转向。目前,罢工影响正由前者转向后者。但在美联储真正转向之前,市场或将迎来更大挑战。

数据发布后,美债10年期收益率升至4.82%以上,美债30年收益率升至5%以上。在已经如此紧缩的金融条件下,市场对于11月加息25BP的CME预期保持在30%附近的较小概率场景。美股的调整压力持续,美元指数小幅走强。

风险提示:美联储政策超预期。

本文编选自“ 招商宏观静思录”,智通财经编辑:叶志远。