本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成具体投资建议。

2018全球投资展望观点:

我们预期 2018 年及其后,全球经济将继续同步扩张,但增长幅度难以再度超出预期。

我们认为美国经济将带动通胀温和回升,并预期美联储将继续循序渐进缓步推进正常化政策。任何刺激增长的减税措施均将令美联储加快正常化步伐。

欧元区及日本的政策正常化进程较为缓慢,但两地在下半年的政策动向将成焦点。

我们预期在2018年承担相同风险所获得的投资回报将进一步减少。

我们认为全球经济将继续稳步增长

欧元区经济扩张速度创2011年以来新高。

尽管中国作为推动全球经济的引擎,增长放缓程度较市场目前预期为高,但新兴市场有望依靠自身因素持续带动经济增长。

全球经济复苏的范围有所扩大:约80%国家的制造业数据上升,所占比例在过去一年稳步上扬。

美国减税可望成为有效的财政刺激措施。

但有什么需要格外留意? 过去一年,市场预期大致与我们本身的看法相符。这显示投资者对于参与补涨行情及把握增长前景向好机遇的偏好下降。

“整体而言,我们认为经济增长非常稳定,加上通胀依然低迷及利率偏低,对风险资产有利,但整体回报将有所下降。”

持续增长但升幅放缓

我们预期 2018 年全球经济增长稳步扩张,但市场难以出现超出预期的涨势。

股票及信用债市场强劲或表示投资者信心增加,但我们的分析显示审慎态度仍占据上风。

我们以“风险比率”来衡量投资者所购买的全球风险资产价值与现金及政府债券等避险资产价值之间的相对比率。

虽然股市屡创新高,但目前该比率并无显示任何迹象表明2000年科网股泡沫爆破及2008年全球金融危机前夕的过热市况将重现。

市场并没有过热

目前情况有何不同? 我们认为投资者受以往几次市场危机影响,因而选择增加储蓄以抵御未来的经济冲击。

防患未然的储蓄过剩,导致风险较低的债券出现溢价,利率亦同时在低位徘徊。这并不代表风险资产或避险资产能够免受通胀或货币政策超乎预期的潜在风险影响。 我们认为的确存在泡沫,尤其是部分信用债市场。

“市场过热情况并不普遍。 我们的风险衡量指标显示,投资者仍可承担更多风险。”

市场观点

由于息差收窄、收益率偏低及经济周期已达较成熟阶段,以经济风险而言,我们看好股票多于信用债。

我们预期企业盈利能力日益提升,可推动股市回报,尤其是日本及新兴市场,但盈利动力或会转弱。

经济稳步扩张,利好动能风格因子,但也有可能出现逆转。我们认为价值因子有助于分散风险。

全球储蓄高企,加上投资者追求收益,令长期债券收益率升幅有限。我们看好通胀挂钩债券多于名义债券,尤其是在美国,以及优质信用债资产。

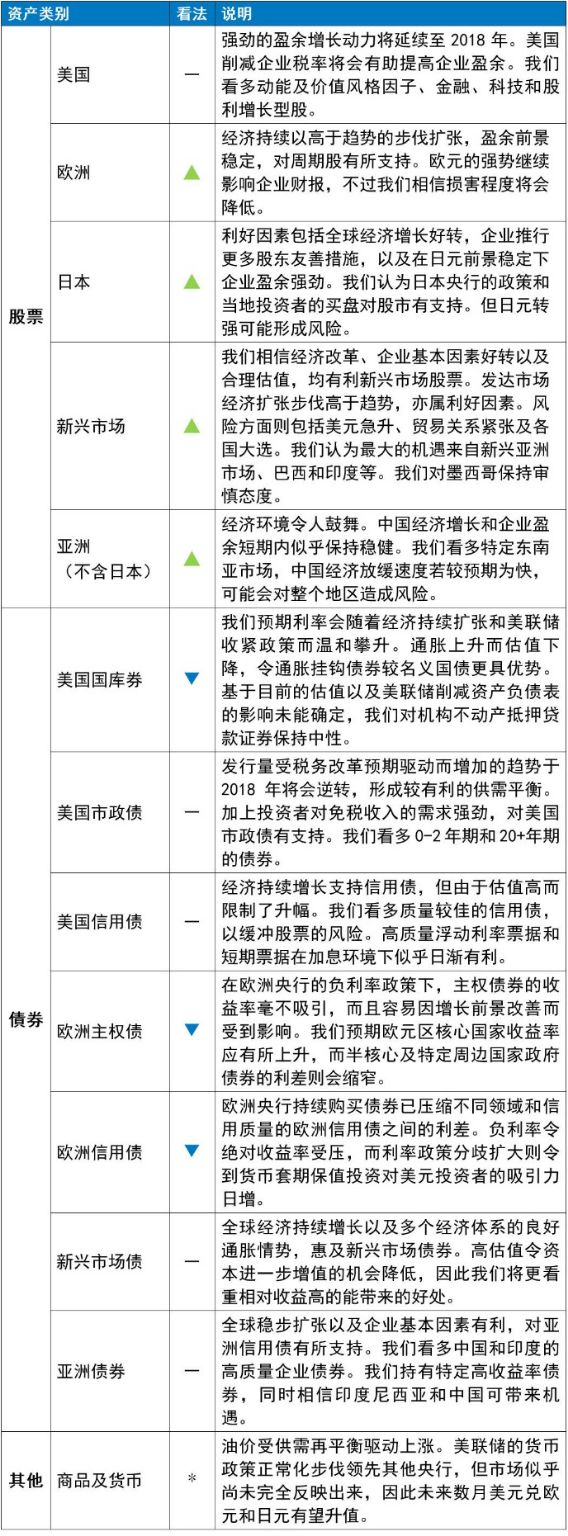

对各资产类别未来三个月的看法

▲ 超配 — 中立 ▼ 低配 *由于此资产种类的范畴极广,我们并未提供全面观点。

2018年的三大投资主题:

美联储宣布加息已经在市场预期之中,当前应为关注2018年展望的时刻。

我们认为美联储将继续推进缩减资产负债表规模的计划,并于2018年加息三次。若美联储预期减税可增加通胀压力,则有机会加息四次。此举将使得美联储与其他主要央行的政策出现分歧。

这样的货币政策分歧源于美国的通胀似乎将卷土重来,但其它国家的通胀压力仍低。这样的温和通胀回升是我们2018年将影响经济和市场展望的三大主题之一。

主题一:增长可望延续

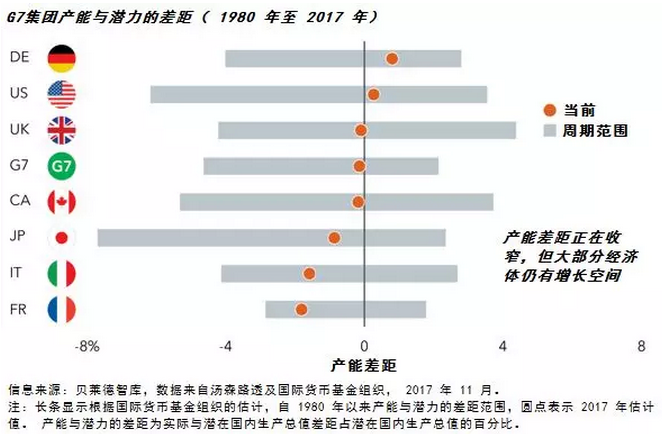

除了以上投资展望中描述的增长前景之外,G7集团的实际产能与经济潜力之间的差距的确正在收窄。 美国经济与德国、英国及加拿大看齐,产能利用率近乎百分百。

我们的分析显示,当增长略高于趋势水平时,可能会在经济周期到达峰值前相当长一段时间内超越潜力。我们确信,这次经济扩张周期有望在数年后才到达峰值。

但随着市场普遍预期已接近我们的GPS指标,我们相信接下来上升潜力将会受限。不过,高于趋势水平的增长应会利好风险资产,有助企业实现盈利目标。

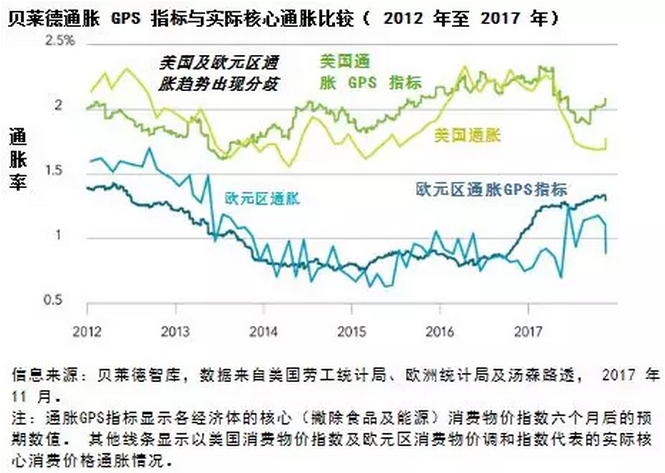

主题二:通胀回归

我们看到通胀正出现温和反弹。我们的GPS指标早已显示美国核心通胀会回升至美联储的2% 目标水平。

我们认为,2017年出乎意料之外的小幅回调属于暂时性。

理由何在?薪资上升以及调整移动网络收费计算方法等个别因素对通胀的影响将会减退。

因此,我们认为美债的收益率将会上升,相较名义债券,我们更看好通胀挂钩债券。

我们预期欧元区物价温和上升,但认同欧洲央行对通胀前景的观点,相信通胀至少直至 2019 年仍会低于目标。

欧元区仍产能过剩,日本亦出现类似趋势。因此我们认为欧洲央行及日本央行仍需维持宽松政策,即便美联储持续推动货币政策正常化。市场目前认为欧洲及日本的短期负利率政策在2019年变动不大。此外,这一政策分歧将会对美元带来支持。

主题三:风险资产回报降低

风险资产在 2017 年涨幅强劲,但其升势将难以重演,未来或会面对更多挑战。

理由何在? 资产估值全面上升,但市场波动率持续偏低,许多潜在风险并无出现。假如任何风险出现,例如贸易紧张升温以及朝鲜发射核弹等等,市场将更易遭受暂时性抛售的冲击。所有金融资产的风险溢价均会下跌。

美国股票风险溢价是我们评估股票预期回报与国债回报差距的指标,自金融危机以来该指标已经下跌。

我们认为整体而言,市场回报会因此下降,慎选投资将成关键。

经济扩张同时支持股票及信用债,但我们更看好股票投资,尤其是非美国股票。我们认为信用债上涨空间有限,而且结构性低利率环境表示股票市盈率可维持在高于过往的水平。

结论:我们认为在 2018 年投资风险资产仍可取得回报,但涨幅较少。(编辑:王梦艳)