对于希望从美国股市“长时间高利率”的狂暴中得到缓解的股市多头来说,前景越来越黯淡。标普500指数周二跌至6月以来最低水平,道琼斯工业股票平均价格指数回吐年内涨幅,芝加哥期权交易所VIX波动率指数四个月来首次突破20重要心理关口。

市场动荡是由美国职位空缺意外增加引发的。在美联储试图抑制居高不下的通胀之际,美联储主席鲍威尔一直在关注美国的职位空缺。美联储官员们一直在反复强调利率需要在较长时间内保持高位的观点——克利夫兰联储主席梅斯特和亚特兰大联储主席博斯蒂克在过去两天反复重申了这一观点——这推动长期美债收益率升至16年高位。

美股面临的问题在于买家太少。据花旗集团的数据,追逐上半年股市反弹的对冲基金的投资情绪已转为厌恶风险。散户投资者的情绪也在恶化,因为他们将资金投入了回报率高达5%的货币市场基金。美国银行的数据显示,美国企业在第三季度放慢了回购步伐。Fort Pitt Capital Group首席投资官Dan Eye表示,股市投资者似乎不想抢在利率每日飙升之前进场。利率环境需要冷静下来,投资者才能把注意力集中在财报季上,它可能是股市上涨或下跌的催化剂。

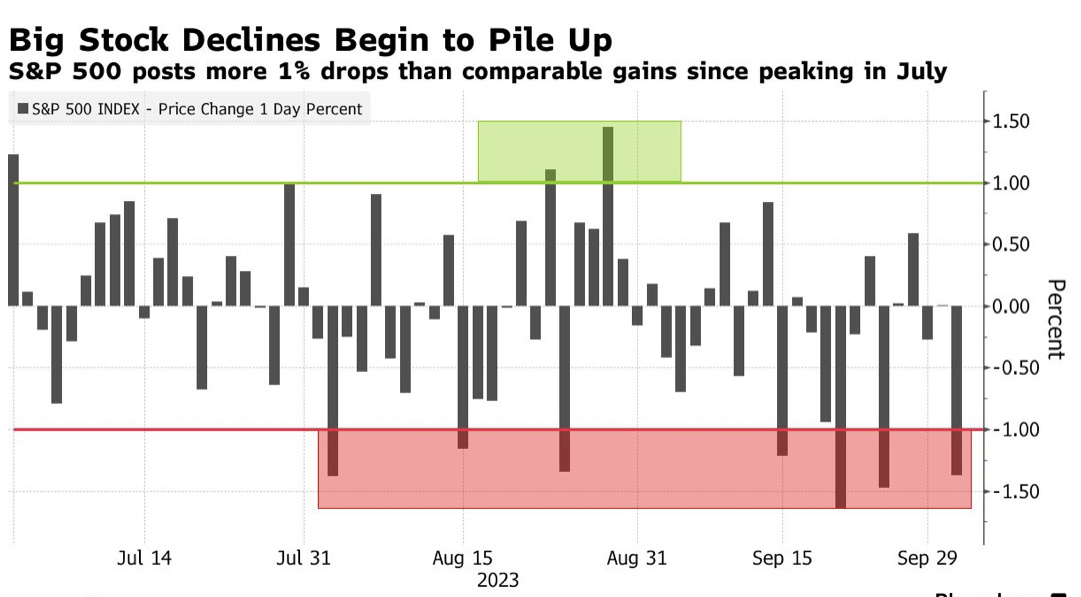

周二的暴跌是自去年8月以来第七次出现至少1%的跌幅,第二季度仅有三次出现这种情况。股市看跌期权/看涨期权比率——追踪看跌期权与看涨期权成交量的指标——在9个交易日中有7天保持在1以上。其他压力迹象也在增加。标普500指数比过去200天的平均价格高出不到30点,突破这一水平可能引发大幅下跌。该指数已经连续137个交易日处于高位,这是自2020年6月开始的疫情后飙升以来持续时间最长的一次。

投资者仓位也不太可能有帮助。德意志银行追踪的一项衡量自由裁量和系统性投资者头寸的指标上周跌至减持水平。这一举动的强度类似于3月银行业危机期间的情况,以及2022年6月因经济衰退担忧引发的崩盘。Bokeh Capital Partners创始人兼首席投资官Kim Forrest表示:“投资者担心,如果利率保持在高位的时间更长,而我们放缓经济的幅度足以对抗通胀,我们将陷入全面衰退。人们对可能出现的问题有很多担忧。”

随着压力的增加,抛售变得不分青红皂白。就连引领市场8个月的“壮丽七巨头”(Magnificent Seven)科技公司也开始走下坡路。自标普500指数7月份达到近期高点以来,苹果公司(AAPL.US)已累计下跌12%,微软(MSFT.US)和亚马逊公司(AMZN.US)的跌幅约为7%。任何想在市场上寻找更安全角落的人都找不到什么帮助。以防御性著称的公司——资产负债表强劲,或拥有在所有经济周期中都受欢迎的产品——股价较低。由于投资者选择高债券收益率而非股息,通常在衰退时期表现良好的公用事业股正陷入深度低迷。

高盛集团本周加入摩根士丹利和摩根大通的行列,警告称加息可能引发股市进一步下跌。他们指出,标普500指数与10年期美债实际利率之间的差异接近近20年来的最大水平(2020年除外)。<不过,美国银行美国股票和量化策略主管Savita Subramanian是一个例外,他认为投资者极度悲观的情绪是买入的理由。该公司的一项反向情绪指标显示,在95%的情况下,未来12个月的回报率为正。

美林和美国银行私人银行首席信息官市场策略主管Joseph Quinlan在格林威治经济论坛上表示:“可以说,对市场来说,似乎一切都在错误的时候出现了。这种叠加效应正在给市场和市场情绪带来压力。”

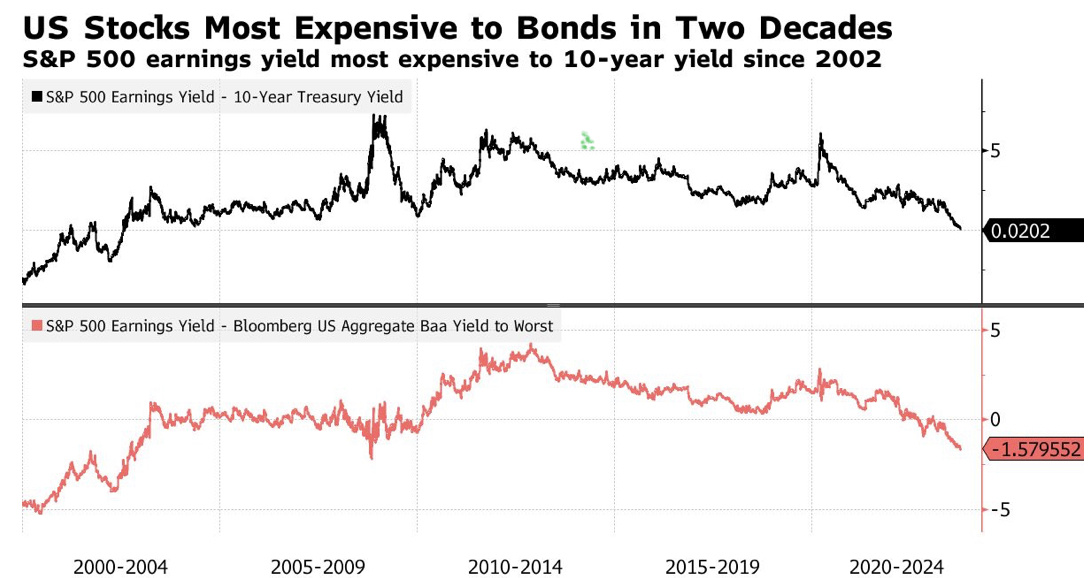

尽管如此,股票看起来还是很贵。数据显示,标普500指数4.7%的历史收益收益率几乎与10年期美国国债收益率相当,使股价相对于债券的价格达到2002年以来的最高水平。英国商业银行的数据显示,如果市盈率继续受到高借贷成本的拖累,大盘基准股指可能需要3年时间才能超越2022年的纪录高位。

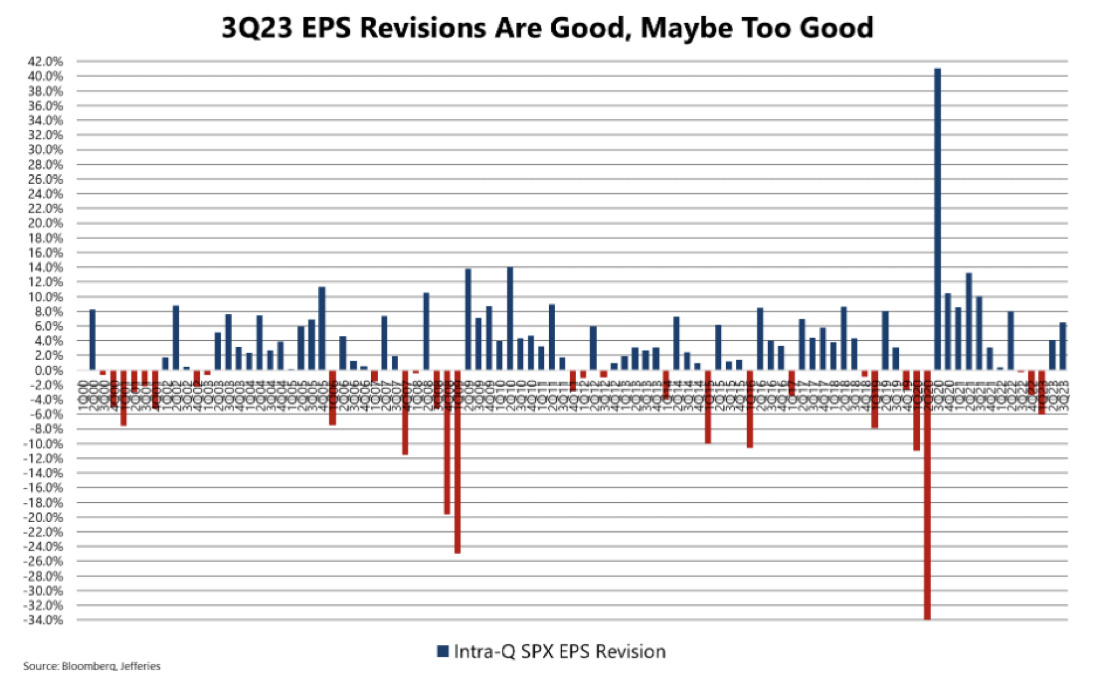

当然,这并不意味着不会出现逢低买入者。但第三季度财报季不太可能提供多少催化剂。没错,最近几周对企业利润的预期一直在上升,但投资者越来越担心企业无法达到更高的预期,平均修正幅度超过5%,11家标普500指数成分股公司中有10家的预期有所改善。

杰富瑞的数据支持了这一点。该公司的数据显示,在截至9月份的三个月中,标普500指数成分股公司第三季度收益预期上调了6.5%。这是本季度3.1%的长期平均水平的两倍。通常情况下,上调后的收益对市场来说是个好兆头。标普500指数往往会在修正幅度超过平均水平时上涨。但该公司说,大幅向上调整幅度超过5%,往往预示着下跌。包括Andrew Greenebaum在内的杰富瑞策略师周末在给客户的报告中写道:“标普500指数的修正看起来过热,也许太热了。这可能意味着门槛太高了。”