摘要

上周全球市场持续盘整。美债和美股市场动荡,10年期美债利率升至15年来最高水平的4.63%,叠加恒大9月24日以来的负面消息,港股市场也表现不佳,恒生指数下探至17,353附近,创去年11月以来新低。庆幸的是,与前一周相似,上周五港股市场出现明显反弹,恒生科技指数和恒生指数单日分别上涨3.77%和2.51%,主要受益于10年期美债利率上行的边际动能减弱,以及深圳优化个人住房贷款利率下限等利好消息。市场仍然处于我们之前强调的 18,000点支撑线附近,我们认为市场更容易在这一水平出现反弹,下行空间相对有限。

当前市场处于"政策底",我们认为情绪底似乎也近在眼前,具体表现为港股主板成交额延续低迷、估值持续低迷、VIX指数近期攀升等。这一背景下,市场对积极信号的显现可能更为敏感。一方面,整体经济增长复苏势头似乎有所增强。另一方面,更多有效的利好政策不断出台,地产方面9月25日存量房贷调整利率正式落地、深圳优化个人住房贷款利率下限;财政方面化债也取得更多进展,9月26日内蒙古拟发行特殊再融资债券;货币政策方面央行货币政策委员会三季度例会表态积极,重申逆周期调节;此外中美关系也取得新进展。然而,外部环境方面仍然存在挑战。美国国债收益率已攀升至15年来高位,短期或维持高位震荡,美国政府关门可能性犹存,也会抑制市场情绪,值得密切关注。

总结而言,我们重申此前观点,市场“下有底,上有顶”,未来市场表现取决于投资情绪如何改善以及更多切实有效政策措施的落地兑现。配置上,当前环境下,哑铃结构配置策略仍行之有效。

正文

市场走势回顾

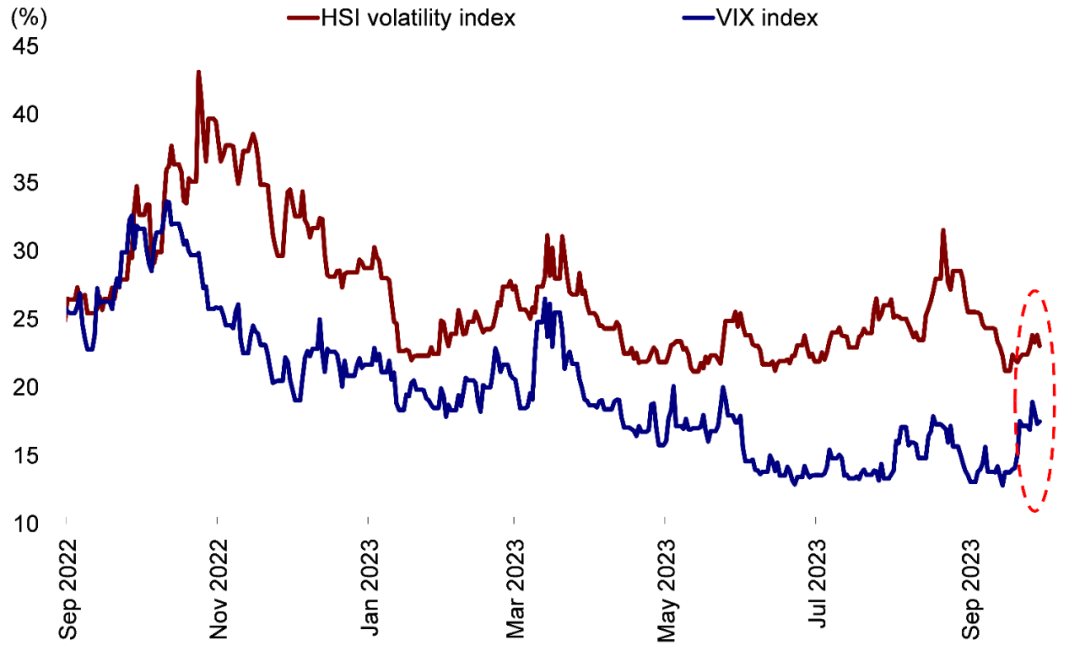

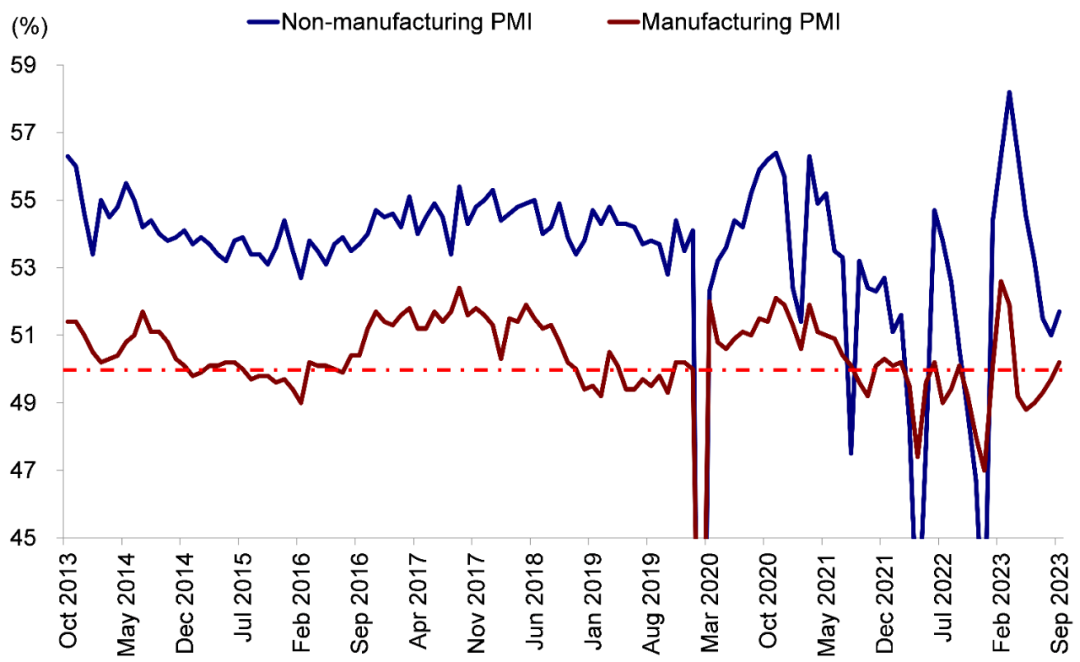

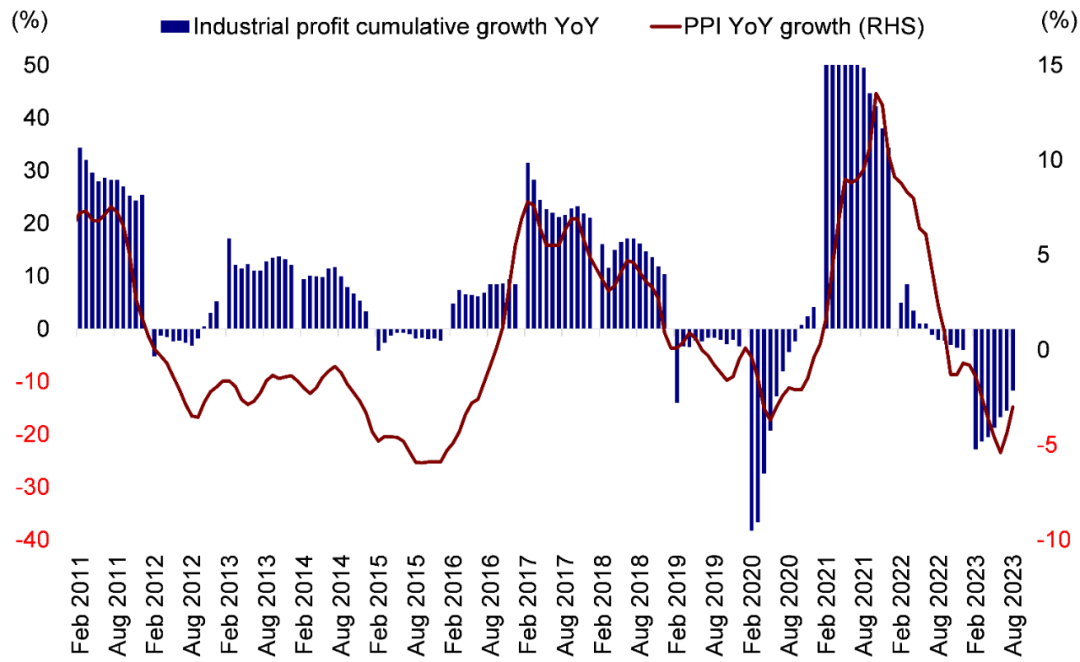

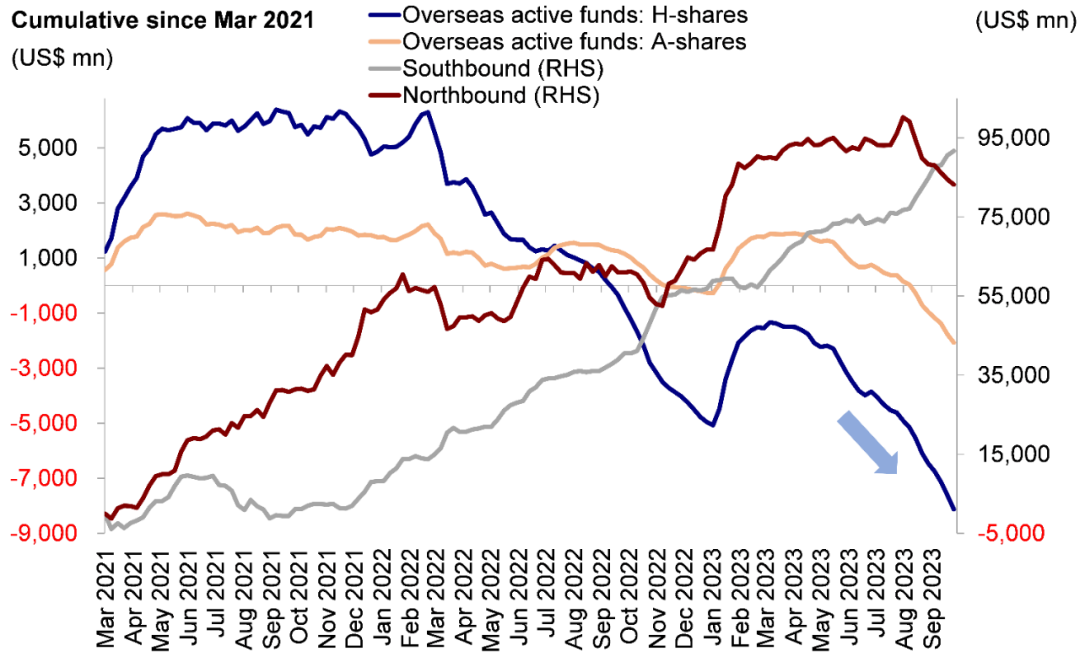

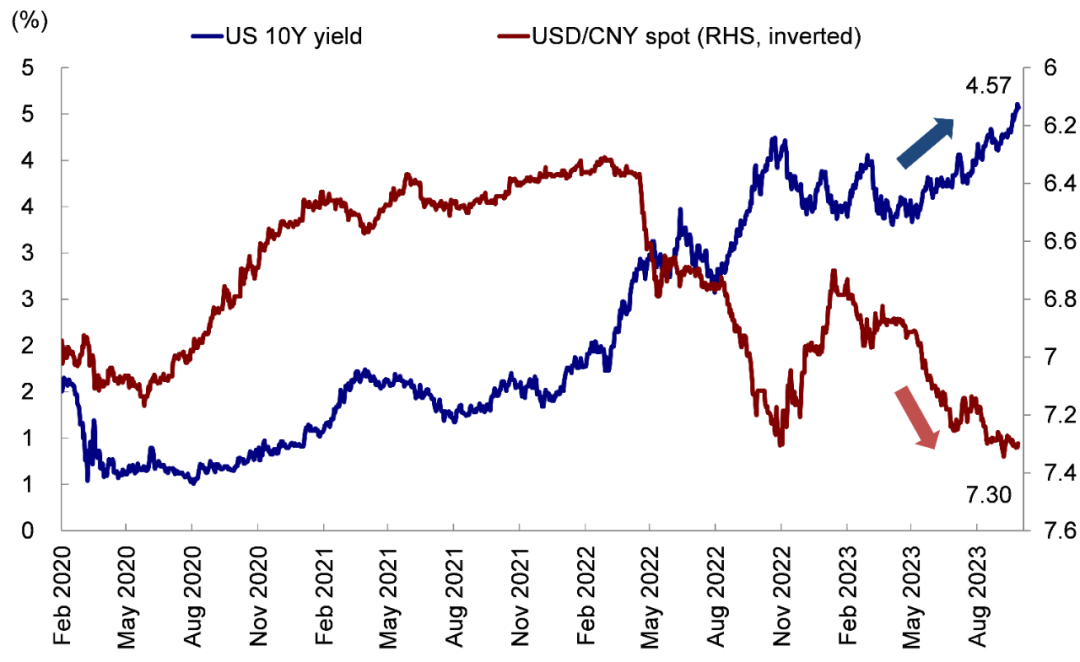

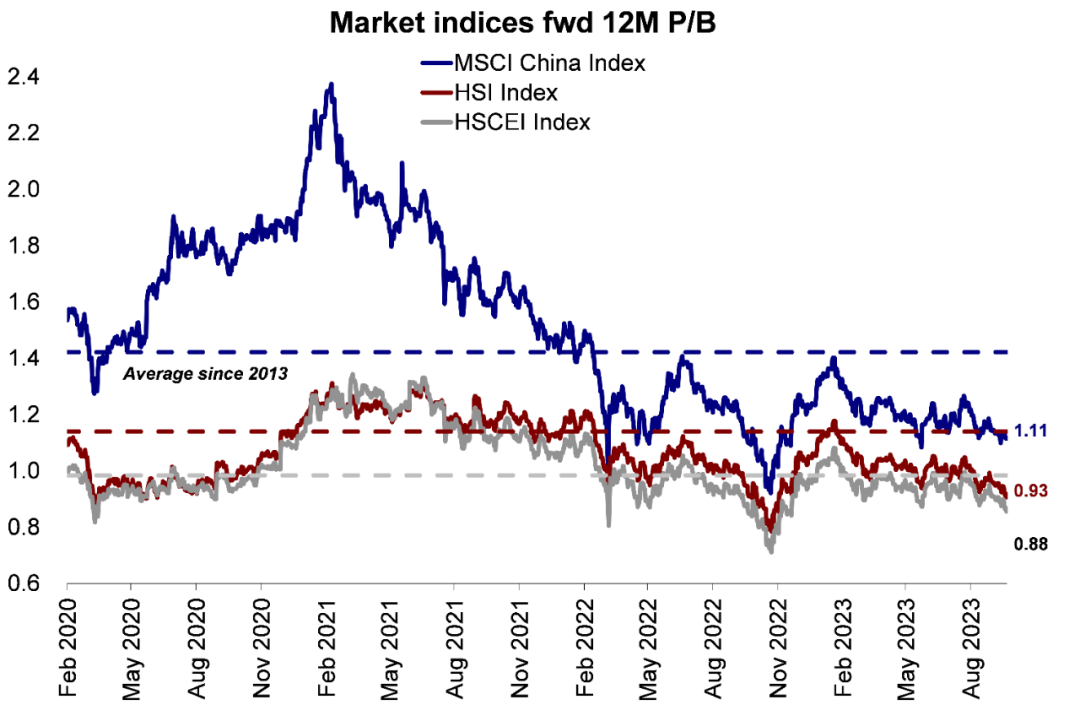

海外中资股市场上周延续弱势,不仅连续四周下跌,并触及去年11月以来的最低水平。不过与前一周相似,随着更多积极信号的出现,投资者情绪上周五有所修复,推动市场显著回升。具体来看,恒生国企指数上周跌幅最大,下跌1.82%,恒生科技指数、恒生指数和MSCI中国指数分别下跌1.77%、1.37%和1.2%。板块方面,医疗保健和信息技术板块表现领先,上周涨幅分别达到1.8%和0.2%,而房地产和材料板块表现落后,分别下跌4.0%和3.2%。市场前景展望 上周全球市场持续盘整。美债和美股市场动荡,10年期美债利率升至15年来最高水平的4.63%,叠加恒大9月24日以来的负面消息[1],港股市场也表现不佳,恒生指数下探至17,353附近,创去年11月以来新低。庆幸的是,与前一周相似,上周五港股市场出现明显反弹,恒生科技指数和恒生指数单日分别上涨3.77%和2.51%,主要受益于10年期美债利率上行的边际动能减弱,以及深圳优化个人住房贷款利率下限等利好消息。市场仍然处于我们之前强调的 18,000点支撑线附近,我们认为市场更容易在这一水平出现反弹,下行空间相对有限(《市场支撑位依然有效》)。 图表:10年期美债利率近期整体攀升 资料来源:Bloomberg,中金公司研究部 当前市场处于"政策底",我们认为情绪底似乎也近在眼前,具体表现为: 1)港股市场主板成交额持续低迷,上周的日均成交额进一步降至761亿港元,明显低于去年同期的日均974亿港元和年初以来日均1100亿港元左右的水平; 2)估值低迷,恒生指数和恒生国企指数市净率分别为0.93倍和0.88倍,仍位于1倍以下; 3)VIX指数(17.52)和恒生波幅指数(22.89)近期攀升。这一背景下,市场对积极信号的显现可能更为敏感。一方面,整体经济增长复苏势头似乎有所增强。8月规模以上工业企业营收和利润同比增速同步转正,9月PMI也重回50.2%的扩张区域。同时,数据显示中秋国庆黄金周的旅游需求或将相对旺盛。航班管家预计9月27日至10月8日日均国内航班量将超过1.55万架次,相较五一假期增长7.1%[2],而全国铁路预计发送旅客1.9亿人次,日均旅客座席能力预计较 2019 年同期增长18.5%[3]。 图表:恒指与恒生国企指数市净率依然低于1倍 图表:VIX指数(17.52)和恒指波动率指数(22.89)近期攀升 资料来源:Bloomberg,中金公司研究部 另一方面,更多有效的利好政策不断出台: 1)地产方面,9月25日存量房贷调整利率正式落地,多家银行批量下调存量首套房贷利率,平均降幅约为0.8个百分点[4]。9月26日成都调整部分区域的住房限购措施[5]。而一线城市也在进一步调降存量房贷利率方面有所举措。深圳提出自9月29日起,首套住房商贷利率下限下调40bp为不低于相应期限LPR-10bp(此前为LPR+30bp),二套房商贷利率下限下调30bp为不低于相应期限LPR+30bp(此前为LPR+60bp)[6]。此前地产方面出台的政策已初见成效,9月18日当周新房销售面积环比增加约三成[7]。 2)财政方面,化债方面也取得更多进展。9月26日内蒙古拟发行特殊再融资债券[8],这标志着自上一轮特殊再融资债券发行于2022年6月结束后,本轮特殊再融资债券发行重启。内蒙古此次发行债券将用于偿还拖欠企业账款,或有利于改善企业生产经营和投资预期,也预示着各地可以在合理范围内扩大融资渠道。 3)货币政策方面,央行货币政策委员会三季度例会表态积极,重申逆周期调节,可以期待对房贷利率、首付比的调整和城中村改造等支持工具的推出[9]。此外,中美关系也取得新进展。继中美成立经济领域工作组之后,9月27日,外交部副部长在华盛顿同美国亚太事务助理国务卿康达磋商中美亚太事务[10]。 图表:9月制造业PMI重回扩张区间 资料来源:Wind,中金公司研究部 然而,外部环境方面仍然存在挑战。美国国债收益率已攀升至15年来高位,短期或维持高位震荡,美国政府关门可能性犹存,也会抑制市场情绪。受9月FOMC会议美联储立场比市场预期偏鹰派影响,美债利率近期持续攀升,到达15年以来的最高水平4.63%,持续影响市场表现。虽然我们认为其当前水平已被拉伸,并有超调迹象,但在出现下行意外之前,可能会维持高位。此外,虽然9月30日美国参议院通过45天短期支出法案避免政府停摆[11],但美国政府关门可能性犹存,或将引发波动,值得密切关注。 总结而言,我们重申此前观点,市场“下有底,上有顶”,未来市场表现取决于更多切实有效政策措施的兑现。配置上,当前环境下,哑铃结构配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)近期持续受到市场和资金流向追捧,尽管可能存在一定获利回吐,但我们认为长期看仍有投资价值。预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能在增长弱修复背景下更具确定性。与此同时,我们建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。 具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括: 图表:1-8月规模以上工业企业利润同比下降11.7%,降幅收窄 资料来源:Wind,中金公司研究部 3) 9月制造业PMI重回扩张区间,非制造业PMI扩张加快。9月制造业PMI回升至50.2%,2023年4月以来首次升至扩张区间。随着市场需求逐步恢复,制造业生产活动持续加快,生产指数和新订单指数分别为52.7%和50.5%,比上月上升0.8和0.3个百分点。9月非制造业PMI为51.7%,比上月上升0.7个百分点,扩张力度有所增强,其中服务业景气回升,建筑业扩张加快。9月综合PMI产出指数为52.0%,比上月上升0.7个百分点,企业生产经营活动总体回升向好[13]。 4) 流动性:南向资金持续流入,海外资金延续流出。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计6亿美元。这与A股市场当前所经历的情况也基本一致,北向资金流出势头保持不变。与此同时,上周南向资金持续流入,整体流入规模达到14亿港币。 图表:海外主动型基金过去13周连续流出海外中资股市场 资料来源:EPFR,Wind,中金公司研究部 配置建议 虽然我们认为市场可能存在下行保护,但上行空间或仍受限制,未来市场表现取决于政策落地后投资情绪改善情况。当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)以及预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能仍然更具确定性。与此同时,我们建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。 重点关注事件 美国9月PMI数据(10月2日);美国9月非农数据(10月6日);中国9月进出口数据(10月13日)。 本文来源于中金公司发布的策略报告,作者为中金分析师刘刚、王牧遥等;智通财经编辑:文文。

资料来源:Wind,中金公司研究部

资料来源:Wind,中金公司研究部