智通财经APP获悉,据港交所9月29日披露,宜搜科技控股有限公司(简称“宜搜科技”)第二次向港交所主板提交上市申请,中银国际为其独家保荐人。据悉,公司曾于2023年2月27日首次向港交所递交上市申请。

据招股书披露,宜搜科技致力于应用基于人工智能推荐技术的多种“数据与人连系”场景。公司经营四条业务线,涵盖数字阅读平台服务、数字营销服务、网络游戏发行服务及其他数字内容服务。于往绩记录期间,公司大多数收益产生自数字阅读平台服务及数字营销服务下提供的广告服务。具体而言,公司应用专有的智能推荐引擎宜搜推荐引擎收集、分析、匹配或预测用户及客户的需求及╱或偏好,以满足彼等于以下业务线的不同需求:

在数字阅读平台服务方面,作为一个独立的第三方平台,公司并不制作专有数字内容,主要依靠第三方内容提供商的数字阅读,而向用户推荐合适的文学资源。公司预测用户的偏好,对推荐策略进行调整并推荐满足用户个性化需求的文学内容。此外,公司透过收集、分析和预测用户对广告内容的喜好,于专有平台投放广告客户的广告。公司在该业务线下有两类客户,即用户及广告客户。在付费数字阅读服务下,客户为购买付费服务(包括购买付费阅读资源及订阅高级会员服务)的用户,该服务并未产生广告服务收入。就包含广告的数字阅读服务而言,客户为向使用免费阅读资源的用户投放广告的广告客户。

在数字营销服务方面,公司收集、分析和预测用户对广告内容的喜好,并匹配广告客户的需求,以实现于合适第三方广告渠道的广告投放。于该业务线下,客户通常为广告客户;

网络游戏发行服务方面,公司识别具商业价值及市场表现符合筛选准则的网络游戏,并基于公司对用户的行为及其偏好游戏类别或内容的分析将该等游戏发行及推荐给在专有平台及外部渠道的合适用户。公司于该业务线下的客户为公司发行的网络游戏的用户。

在其他数字内容服务方面,公司推荐电信运营商的增值服务,包括音乐及回铃音等各类数字内容,以基于公司对用户行为、内容偏好及付费意愿的分析帮助彼等接触到在专有平台及外部渠道的目标用户。该业务线下的客户为向其用户收取收入并随后按协定比例与公司分享该等收入的电信运营商。

此外,公司已在数字阅读平台服务下累积庞大的用户基础。公司的宜搜系列阅读App截至2023年5月31日的累计注册用户人数为4400万名。于往绩记录期间,公司平台上的用户活跃度已不断增加。宜搜系列阅读App的平均月度活跃人数由2020年的2110万名增加至2021年的2390万名,并进一步增加至2022年的2560万名。于截至2023年5月31日止5个月维持相对稳定在2560万名。于2020年、2021年、2022年及截至2023年5月31日止5个月,宜搜系列阅读App的每月每付费用户平均收益分别为35.7元、45.2元、54.8元及46.3元人民币。

值得关注的是,公司已实现多元商业化模式,其中主要包括订阅、按使用付费、广告收入及收益分成。公司各业务线的多元化变现模式的详情如下:

数字阅读平台服务方面,公司主要通过付费阅读产生收入,包括购买公司的付费阅读资源及订阅公司的高级会员资格,从公司的付费服务阅读的用户,或从公司的广告客户的文学资源中显示与广告服务阅读相关的广告,公司按CPC及CPM基准向彼等收费;数字营销服务方面,公司通常根据相关框架协议与广告客户合作产生广告收入,并主要按CPC基准、CPM基准及CPA基准向彼等收取费用;网络游戏发行服务方面,公司通常就用户于游戏内购买虚拟道具而向彼等收取费用,随后与第三方游戏内容提供商分享部分收入(即收益分成);其他数字内容服务方面,与公司合作的电信运营商于收到用户的收入结算后,将根据协定的比例与公司结算有关收入(即收益分成)。

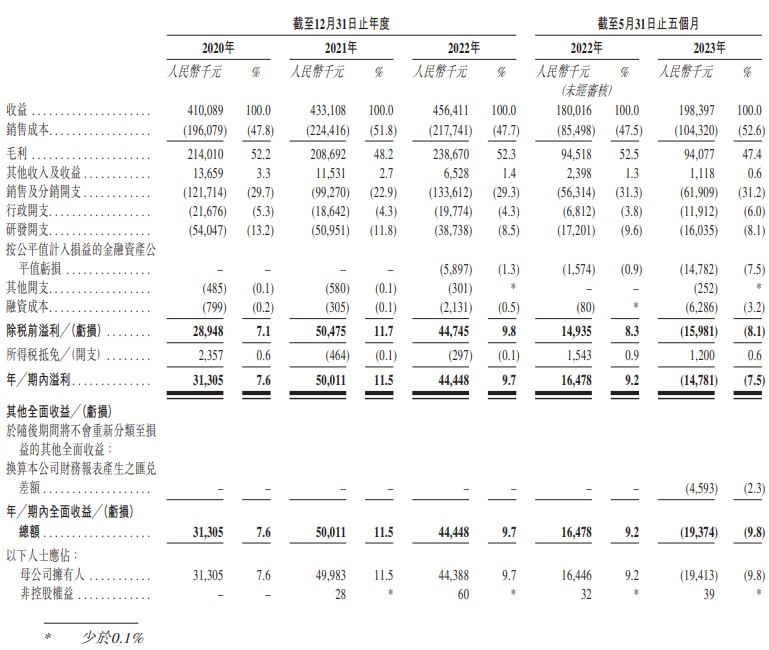

财务方面,于2020年、2021年、2022年以及2023年截至5月31日止5个月,宜搜科技实现收益分别约为4.10亿元、4.33亿元、4.56亿元以及1.98亿元人民币;同期,年内溢利分别约为3130.5万元、5001.1万元、4444.8万元以及-1478.1万人民币。

另据招股书披露,公司面临的部分主要风险包括以下几个方面:倘若公司的宜搜推荐引擎无法妥善分析及预测用户的行为及偏好,或无法紧跟技术变化,公司的业务、经营业绩、财务状况及前景可能会受到重大不利影响。公司的宜搜推荐引擎的具体应用场景均属于独立的行业,而该等行业的发展可能使公司的业务面临风险,这使评估公司的业务及前景存在一定困难。公司并无制作专有数字内容,主要依靠数字阅读、网络游戏及其他数字内容的第三方内容提供商向用户及客户推荐。

此外,于往绩记录期间,公司的数字阅读平台服务占公司收益的一大部分。倘公司未能留存用户,或用户参与度不再增长或下降,这可能会对公司的业务、财务状况、经营业绩及前景产生重大不利影响。另一方面,公司的收益有一大部分来自数字营销服务,倘公司未能吸引新的广告客户,留存现有的广告客户,或保持彼等对公司服务的需求,公司的业务、经营业绩及财务状况可能会受到重大不利影响。