在1990年、2001年和2007年的经济衰退前夕,许多华尔街经济学家都曾宣称美国即将实现软着陆。在今年夏天出现通胀放缓伴随劳动力市场降温之时,一些经济学家和美联储官员也曾乐观地认为,难以实现的软着陆目标或许指日可待。

然而,这种“软着陆”的愿景正在面临重重压力。

罢工持续升级、美国政府关门迫在眉睫、能源价格大幅上涨……所有这些引发了标准普尔500指数经历了今年最糟糕的⼀个⽉,创今年最惨月跌,而本季度也创下了去年第三季度以来的最大季度跌幅。

如果将苹果、微软为代表的七大成分股排除在外,标普今年涨幅将减少一半以上,这同样暗示了今年市场的极度不平衡。

美元指数创十八年以来最长周度上涨,创九年来最长连涨纪录,华尔街的一些投资者认为这是美元超买的迹象。

“软着陆”或成泡沫?面临三重压力

9月以来,美国经济接连承压,压力点主要来自三方。

首当其冲的是,距离美国政府决定是否关门仅不足一天,而两党分歧叠加共和党内斗让“关门”几成定局。

标普全球董事总经理乔伊迪普·穆克吉(Joydeep Mukherji)在一封电子邮件中表示,与今年早些时候美国政府债务上限陷入僵局相比,“政府关门不会增加违约事件的风险”。“这样的结果会影响经济活动,但不太可能对主权评级产生影响。”

此前华尔街见闻提到,美国政府关门将为美债收益带来长期隐忧,尤其是在粘性通胀的背景下。高盛此前曾表示,政府全面停摆每持续一周,将直接导致经济增长减少约0.15个百分点,如果将民间部门受到的轻微影响也计算在内,持续一周导致的经济增长降幅可能达到0.2个百分点。

今年8月,因美国债务上限引发的两党长期不断的争斗、以及在提高债务上限问题上反复陷入僵局,评级机构惠誉将美国长期外币债务评级从AAA下调至AA+,展望从负面转为稳定。此次是惠誉自1994年首次发布美国信用评级以来第一次对该国的评级下调。

其次,美国汽车业大罢工持续升级。周五,据媒体援引消息人士,因劳资协议谈判未能达成共识,美国汽车工人联合会(UAW)将继续扩大罢工规模。福特汽车、通用汽车、Stellantis的更多工厂将加入罢工。

在这之前,自9月15日大罢工开始以来,已有41家工厂的工人举行罢工,这其中包括Stellantis和通用汽车在美国的所有零部件配送中心。UAW在三大汽车制造商中有14.6万名成员,大罢工到目前已经影响了其中的1.8万人,最新的罢工计划将额外涉及7000人。

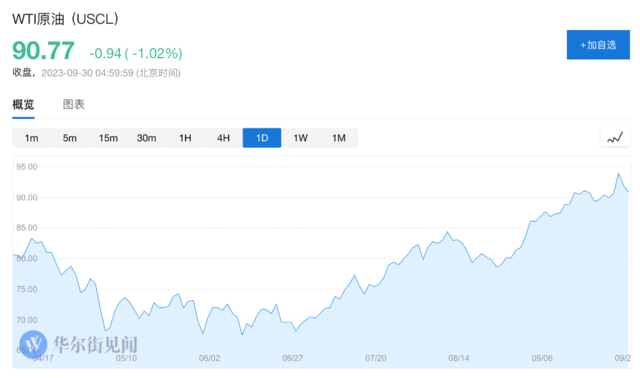

第三,自下半年以来,国际油价持续反弹。OPEC+持续加码减产,同期油价上涨近3成,一方面供给缩紧,另一方面海外衰退预期转弱也推动油价向供给偏紧对应的水平回归。

根据劳工部数据,8月份汽油价格环比上涨10.6%,为2022年6月以来最大单月涨幅。

9月28日,WTI即期溢价约每桶2美元,跃升2022年7月以来最高。美国上周EIA原油库存降幅意外超预期,主要交割地库欣地区原油库存继续大减,创2022年7月以来的最低水平,位于市场高度关注的库存低点。油价涨幅扩大刷新约一年高点。

紧缩政策利空股市,市场普遍预期利率高位

美联储持续性的紧缩性货币政策正在不断收紧金融环境。

⾼盛集团⾸席美国经济学家⼤卫·梅⾥克表⽰:

“长期利率导致的⾦融状况收紧削弱了再次加息的理由。”

在美元飙升的同时,长期债券收益率进一步走高,让股市两个月来应声连跌;与此同时,对冲基金和房地产投资者也受恐慌情绪趋势减少了股票投资。二手车经销商和大型零售商也纷纷就其盈利轨迹发出警告。

本周,10年期美债收益率一度升至4.6%以上,创2007年以来新高。标准普尔500指数今年以来最长达四周的连跌,而纳斯达克100指数9月份的跌幅达5%。

多重风险因素叠加,正在共同推升利率长居高位的市场预期。

"道富环球市场公司(State Street Global Markets)高级多资产策略师玛丽亚-维特曼(Marija Veitmane)说。

“‘长期走高’是股市最危险的三个词。”

“自从‘更高更长期’开始在投资者心目中占据主导地位以来,感觉股市在过去几个月里越来越受到利率预期的驱动。”

DataTrek Research 公司联合创始人尼古拉斯-科拉斯(Nicholas Colas)认为,目前股市面临的问题是,市场尚未弄清利率的走向以及随后对经济增长和企业盈利的影响。

支撑华尔街神经系统的股票与债券之间的紧张关系仍在继续。衡量标准普尔500指数与基准国债之间相关性的三个月指标已攀升至今年2月以来的最高水平。

然而,与去年美联储强势加息时长期债券被抛售、股票同步下跌的情况相比,现在推动股票与国债挂钩的因素看起来大不相同。相比之下,如今市场普遍认为央行基本上已经完成了主要的加息周期。与此同时,交易员们仍在消化鲍威尔“美联储准备在必要时进一步加息,并计划保持高借贷成本,直到通胀回到接近2%的目标”的目标。

投资者并未坐以待毙。德意志银行集团(Deutsche Bank Group AG)的数据显示,那些在今年早些时候将股票仓位提高到超配的投资者现在已经大幅削减了风险,并向中性仓位靠拢。

宏利资产管理公司(Manulife Asset Management)全球资产配置主管索夫特说:

“在过去一个多月里,我们一直在降低股票风险,原因是技术面、情绪面恶化,基本面风险增加,美联储政策不确定性以及政府关门。”

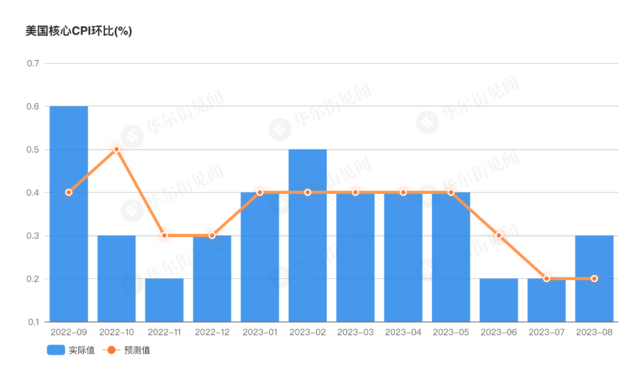

不过,劳⼯罢⼯和政府关门有助于抑制物价水平,放缓通胀。数据显⽰,美联储⾸选的“潜在通胀指标”——核心CPI指数的8月增速成两年以来最慢。

本文转载自“华尔街见闻”,作者:李笑寅;智通财经编辑:严文才。