本文来自建银国际的研报《港股策略评论:H股“全流通”试点将进一步活化一二级市场, 有利H股估值回归》,作者为建银国际宏观经济分析师宋林,赵文利。

智通财经APP获悉,12月29日中国证券会正式表示,将会开展H股“全流通”试点。试点主要目的是进一步优化境内企业境外上市融资环境,深化境外上市制度改革。

全流通试点是为了解决H股的内资股无法在境外市场自由流通这一主要问题。目前H股上市的254家公司中,154家公司都不能全流通,总股数约为5855亿股,占已发行股数的70.5%。

建银国际发表研报称,由于试点将从三家公司开始逐步加速,预期短期的影响有限,但对港股有积极的中长期影响。随着试点扩大,更多的股票上市交易,与2005年A股所有制改革类似,市场成交量和流动性将会有所提升,这不仅有利于选定公司,也有利于券商和港交所。

全流通试点有助于逐步消除流动性折价、缩小A-H溢价。长期来看,全流通将有利于H股估值重估。

如果试点工作顺利,未来H股上市可以直接全流通发行,将激励更多公司在港上市。一、二级市场均将从试点成功实施中受益。

H股“全流通 ”试点的目的?

H股“全流通”改革的背景是H股公司的内资股如尚未在境内市场公开上市,相对公开市场而言处于不可流通状态。全流通试点将允许参加的企业将这部分股本转入港股市场流通。

香港上市的内地公司一般属于红筹股或H股模式。红筹股是大部分业务在中国内地但在海外注册(通常在香港,百慕大或开曼群岛)的公司。H股公司是在中国内地注册并已获得中国证监会批准在港上市的公司。

H股模式相对于红筹股模式有许多优点,其中一些如下:

上市困难:红筹股公司必须进行重组,将资产注入离岸持股结构,因此可能面临法律和监管问题。H股必须获得中国证监会的批准才能在香港上市。

进一步股票发行:红筹模式通常不会受到股票发行的进一步监管,而H股必须获得中国证监会批准才能进行后续发行。

经营地点:红筹股要求企业承担将资产转移到国外的成本和风险,而H股允许企业在类似内地环境下经营。

股份流通:红筹股允许股份全流通,H股公司主要股东持有的内地股份不能在境外交易。

全流通改革将有助于解决H股模式中的一个重要缺陷,即限制股权流通,禁止创始人/控股股东在境外交易股票。

如果试点成功,新上市公司将可能实现全面流通,现有的H股公司也逐步转变。

全流通被全面采纳后,可以激励现有H股公司主要股东关注H股股价和估值。另外未在香港上市的公司将更积极以H股模式来港融资。

企业参与H股“全流通”试点需要满足什么条件?

1)符合外商投资准入、国有资产管理、国家安全及产业政策等有关法律规定和政策要求。

2)是所属行业符合创新、协调、绿色、开放、共享的发展理念,符合国家产业政策发展方向,契合服务实体经济和支持“一带一路”建设等国家战略,且具有一定代表性的优质企业。

3)存量股份的股权结构相对简单,且存量股份市值不低于10亿港元。

4)公司治理规范,企业内部决策程序依法合规,具备可操作性,能够充分保障股东知情权、参与权和表决权。

H股“全流通”试点将从三家企业开始,按照积极稳妥、循序渐进的原则,以成熟一家、推出一家的方式,有序推进。

按主题筛选

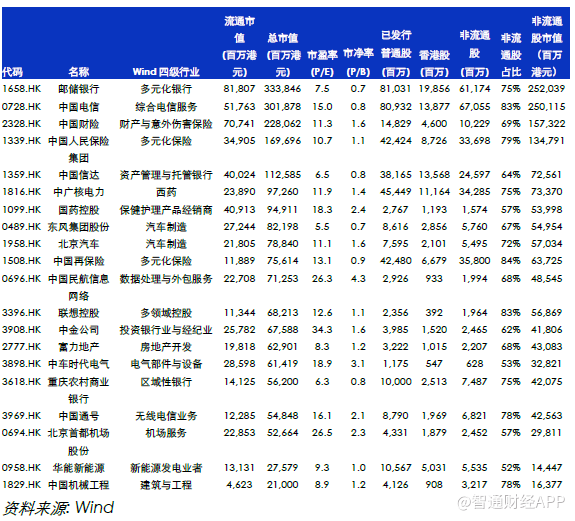

早期试点潜在标的:

按非流通股比例排序:

低估值(P/B ≤ 0.7)、高非流通股比例(>60%),自由流通市值不小于10亿港元的合资格公司:

低估值(P/E ≤ 7.0)、高非流通股比例(>60%),自由流通市值不小于10亿港元的合资格公司:

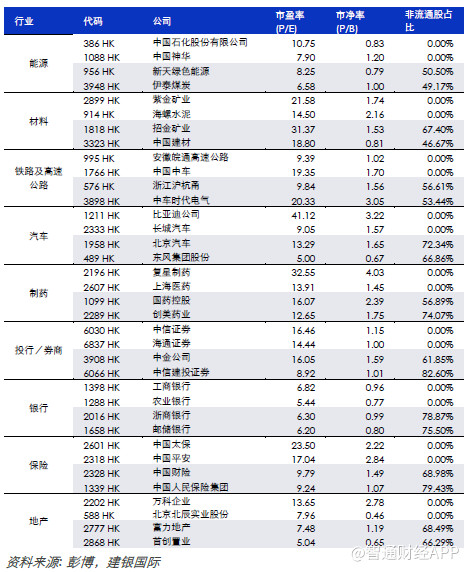

按行业A-H股和合格港股公司比较:

只有H 股的公司在同一行业往往低于A-H股公司,可能是因为没有全流通的原因。试点方案公布后,有些公司已经大涨,其他仍有上涨的空间。

“全流通”试点是资本市场改革的最新举措

全流通试点是中国资本市场改革的最新举措。这一安排此前在2017年6月《关于内地与香港关于建立更紧密经贸关系的安排》(CEPA)金融合作协议以及人民银行2017年7月发布的《金融稳定报告》中都有提及。

据中国证监会新闻发布会,H股“全流通”试点的目标包括落实“十九大”关于推动形成全面开放新格局的要求,增强金融服务实体经济能力、提高直接融资比重、支持香港融入国家发展大局,促进香港金融市场稳定发展。

继内地与香港股市互联互通之后,试点将非交易股变成自由流通股,将进一步加深了市场的融合。

我们认为由于试点仅从三家公司开始逐渐扩大,因此短期的影响不大,但长期来看对香港市场的影响是积极的。

全流通最明显和直接的影响将是增加市场的成交量和流动性。

如前所述,全流通改革将有助于解决H股对股权流通的限制,即禁止创始人及控股股东在境外交易股票这一重大缺陷。

其次,全流通有利于解决控股股东与中小股东之间的利益冲突。从理论上讲,改善激励措施、提高盈利能力和估值有利于公司治理。

我们可以将改革的影响归类如下:

1)提高市场流动性及成交量:截至2018年1月3日, 254家H股上市公司中154家都没有全流通,也就是说已发行股数70.5%,约5855亿股都不能交易。以1月3日的股价计算,非流通H股约为2.62万亿元,约占港股市场总市值的7.6%。

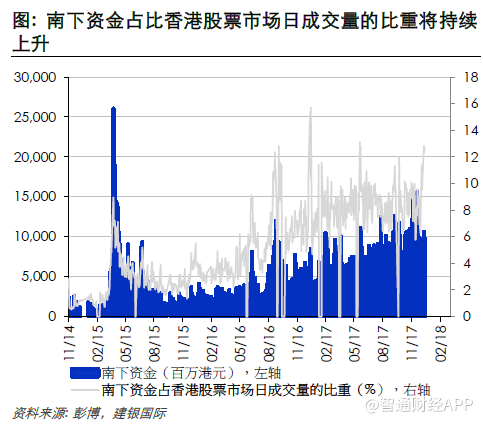

全流通对成交量有利。南向流量占日成交量的比例增加的趋势将可能持续。

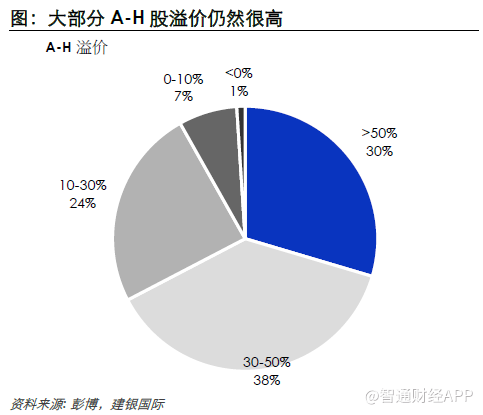

2)有助于逐步消除流动性折价、促进H 股估值修复、缩小A-H 溢价:全流通理论上会增加H 股吸引力, 刺激南下资金流入港股,从而收窄A-H溢价。截至1月3日,A-H 股溢价超过30%。

剔除异常值后整体来看可以看到A-H股估值往往高于H股。

这一效应在行业层面也可以看到,尤其是保险、制药和房地产行业。

3)增加港股上市:如果试点项目进展顺利,未来港股上市公司将直接全流通上市。这将激励更多的公司来香港上市,增加香港股市的活力。(编辑:胡敏)