智通财经APP获悉,瑞信发表研究报告,提及中国民用航空局与国家发改委上周五(1月5日)联合发布,有关推进国内航线定价改革的通知。该行称是次票价改革的广度及规模都超过市场预期,预计中期为内地航空股带来结构性上升动力。

该行称,票价改革有两大正面惊喜,即对有5家以上的航空企业参与运营的国内航线放宽定价,涉及共306条航线,包括最高素质及盈利能力的航线,如一线城市之间航线。瑞信称改革早于预期,及规模较预期大,及对三大航空股方面,每航季可调节航线的数量增至20至30条,多于过去的上限10条。

瑞信预计新政策在2018年夏、秋航季落地。据该行估算,以最热门20条航线计,票价改革可为三大航空公司在2018至2020财年各年带来平均17%-35%的盈利上升空间(2018年只计九个月)。东航(00670)预计政策敏感度最高,而国航(00753)将在绝对值上增长最大。

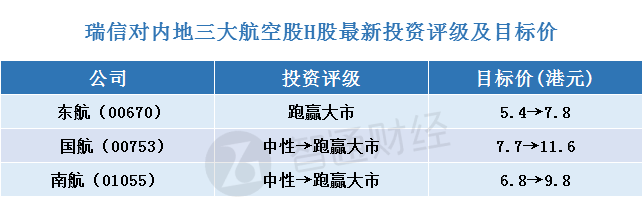

该行上调三大航空股目标价,重申东航属行业首选,风险回报最佳;瑞信并提升国航及南航(01055)投资评级,由“中性”升至“跑赢大市”。

智通财经APP整理,瑞信对内地三大航空股H股最新投资评级及目标价,表列如下: