本文由资深港股投资人“静夜思”独家供稿。

最近很多投资者跑来问笔者,北京汽车(01958)怎么样,有没有投资价值?

在探讨之前,我们先看下北汽和汽车行业指数的历史走势图:

行情来源:富途证券

从走势图上看,北汽的股价走势基本和汽车行业指数趋于一致,但事实上,趋势具有一致性,但涨幅快慢并不一样。

2017年北京汽车的股价涨了54.9%,而汽车行业指数涨了104.2%,北汽的收益率落后行业平均收益超五成。就北汽的业绩来说,整体业绩并不算差,2017年上半年增速36.09%,2013-2014年收入三位数增长,2015-2016年也高双位数增长,不过在盈利上,2017年上半年净利润9.86亿元,同比下滑59.12%,过去四年的净利润呈升跌摆钟效应。

那么是什么原因导致北京汽车的股价远落后于行业指数的呢?

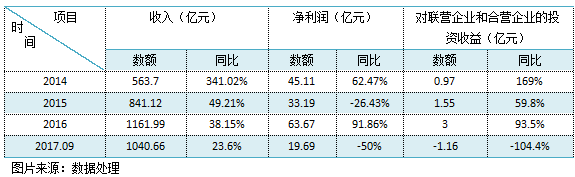

一、北汽的收入构成解析

我们知道北京汽车的业务模式和华晨中国有点像,收益贡献基本靠合资公司(北汽靠北汽奔驰,华晨中国靠华晨宝马),但两者业绩规模表现不同,主要是因为北汽将北汽奔驰财务并表,而华晨只是计算收益。我们首先看北京汽车的历年业绩表现情况。

从时间序列来看,北汽2017年首9个月收入增速虽有双位数增长,但增速下滑的较为严重,扣除掉2014年341.02%的增长,也较2015年增速仍下滑了52%。从净利润表现上看,北汽摆钟效应明显,收益不稳定,比如2016年净利润增长91.86%,2017年前9个月则下滑了50%。北汽的联营及合营企业的收益贡献很低。

当然,收入只是外在表现,具体还是要看业务产品。

北汽的产品主要有自主品牌、北京现代、奔驰品牌、新能源汽车、汽车金融以及汽车相关零部件等,该公司经营自主品牌,北京现代经营现代品牌,北汽奔驰和福建奔驰经营奔驰品牌,北汽新能源经营新能源汽车品牌,北现金融和北汽财务经营汽车金融。但北汽的品牌中,合并报表的主要是自主品牌和奔驰品牌。

(一)、并表业务,自主品牌的业绩拖累太大

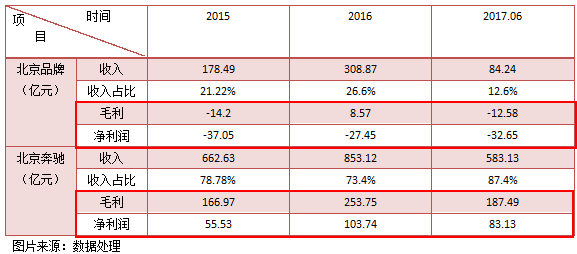

下面我们进一步分析北汽的并表业务收入构成:

在并表的北京自主品牌和北京奔驰中,北京奔驰的收入占比历年都非常高,2017年上半年收入占比达87.4%,在毛利率表现上,也很不错,毛利率从2015年的25.2%上升为32.2%,净利润也近翻倍增长。但是,北汽的自主品牌却表现不一样的命运,2017年上半年收入下滑了28%,毛利为亏损12.58亿元,近几年净利润都是亏损的,2017年上半年包括投资收益部分还亏32.65亿元。

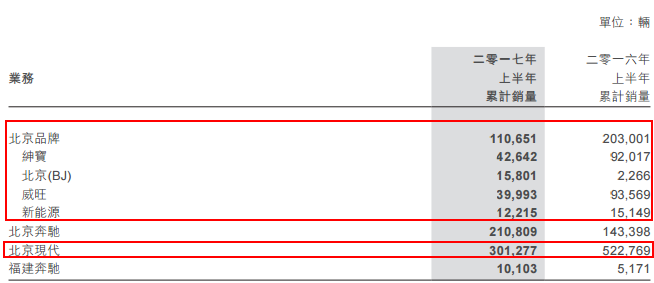

从时间序列上看,2012-2016年,北京品牌的汽车销量从77561辆上升为457082辆,增长了4.9倍,复合增长率55.9%,而北京奔驰销量由103445辆上升为317069辆,增长2.07倍,复合增长率32.3%。数据显看起来,北京品牌成长性很高,不过在2017年上半年,该品牌销量却令投资者大跌眼镜。

图片来源:北京汽车2017年中报

2017年上半年,北京品牌销量几乎腰斩,销量为110651辆,同比下滑了45.5%,其中绅宝品牌销量下滑54%,威旺品牌销量下滑57%,新能源汽车销量下滑19%,不过北京(BJ)品牌销量增长597%,但销量在自主品牌占比仅14%。

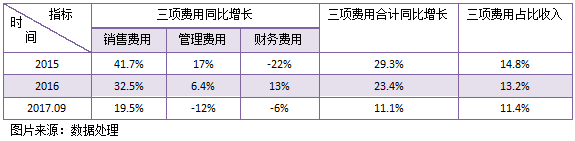

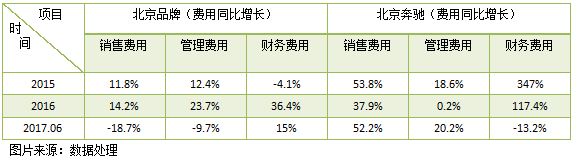

如果北京品牌保持销量增速,成长性也不至于被较弱的盈利能力弱化。下面我们不妨研究一下北京品牌和北京奔驰的费用(三项费用)情况,由于并表,我们先看整体情况:

整体来看,北汽的三项费用是逐渐优化的,三项费用的增速从2015年的29.3%下降至2017年前9个月的11.1%,占比收入也由14.8%下降至11.4%,销售费用、管理费用以及财务费用均有比较明显的改善。不过问题是,北京品牌和北京奔驰的费用具体情况如何呢?

笔者观察到,北京品牌的费用增速有加大的趋势,主要收入销售费用,2016年的增速同比上升了2.4个百分点。管理费用增速上升11.3个百分点,财务费用上升40.5个百分点,2017年上半年,该品牌费用增速虽是下滑的,但要知道当期该品牌销量下滑了45.5%,费用下滑远比销量和收入下滑幅度少很多。

从并表业务的各项指标来看,北汽的自主品牌拖后腿较为严重,2017年上半年销量下来了,费用却没有降低多少,净利润亏损扩大了,2017年1-9月亏损扩大至约45亿元,盈利贡献短期内仍由北京奔驰竭力支撑。

(二)、非并表业务,北京现代成黑天鹅

上文主要阐述了北汽并表业务的各项业务业绩表现,下面我们来谈谈该公司的非并表业务,主要包括北京现代、北现金融以及北汽财务状况。

非并表业务,从2015-2016年的表现来看,北汽的北京现代的利润贡献较大,但利润贡献度在降低,而北现金融和北汽财务,由于该公司提高重视程度,收入增速很快,贡献度上升。

2017年上半年,北京现代销量下滑了42%,净利润亏损1.32亿元,其中二季度就亏了10亿元,本来提供正利润贡献的北京现代转而变成了北汽的盈利负担。北京现代销量下滑主要是萨德事件的影响,2017年下半年的销量没有公布,不过对该品牌的利润贡献没有多大指望。

二、北汽自主品牌面临多重压力与挑战

北汽的首要任务是是实现自主品牌扭亏。

北汽意在打造自主品牌新能源汽车的战略,该公司以E(新能源)+S(SUV)为自主品牌发展方向,2015年时完成了所有生产基地的新能源生产技术改造,2016年新能源汽车销量4.8万辆(同期吉利汽车新能源汽车销量为4.92万辆),同比增长138.7%,2016年该公司的新能源车和SUV合计占比达63.3%。

实际上华晨中国的自主品牌和北汽一样面临着亏损的危机,但华晨中国选择了不一样的发展道路,华晨中国引入百年品牌雷诺集团,欲通过引入雷诺,降低生产及技术成本,利用品牌扭转该公司在LCV领域的亏损状态。相对于北汽的自主品牌的战略而言,华晨中国资本支出要略显轻松,但对外资品牌依赖太大。

北汽和华晨中国要面对吉利和广汽在自主品牌的竞争,特别是SUV较为强势,压力很大。而且在新能源汽车上,北汽被比亚迪和吉利压制,而广汽又在打造差异化的智联新能源汽车,后者或凭着自主品牌的市场强势地位,快速压过北汽。

为了扩大自主品牌的市场份额,北汽在汽车金融上下了工夫,比如在2017年12月29日,增资北汽财务,欲通过北汽财务支持自主品牌的销售。实际上,汽车制造商以及经销商,比如吉利、广汽、华晨、正通、永达等都有做汽车金融,很难体现出服务的差异化。要知道重要的是汽车品牌质量,品牌质量在市场名气不好,再优惠的金融服务也白搭。

三、自主品牌或被剥离后注入A股

面临市场的重重压力,北汽该如何发展自主品牌业务呢?

2017年10月16日,北汽发布公告称建议发行A股,拟发行股份数量将不超过485000000股,占扩大已发行股份总数的6.0%,募资资金将用于生产基地的升级改造建设、技改扩能建设项目、补充流动资金及偿还银行贷款。不过北汽的自主品牌亏损,不可能独立上市,且在审核上可能有困难,如果募资资金发展亏损业务有可能会被证监会驳回申请。

值得注意的是,有消息称,北汽的威旺品牌并入昌河汽车,并作为昌河汽车新能源汽车品牌,原有微车业务并入昌河汽车。这也算北汽剥离亏损业务的一种手法,如果北汽将自主品牌都剥离到新能源汽车业务,并不在并表,将会大大优化该公司的财务状况。

实际上,自主品牌剥离的可能性非常大,笔者观察到,在于2017年12月25日,北汽集团得到四川新泰克100%股权无偿划转,成为*ST前锋的控股股东,北汽集团称筹划由公司(*ST前锋)收购北汽集团下属的北京新能源汽车等相关资产。如果北汽将旗下的自主品牌剥离到北汽新能源,然后北汽集团再将北汽新能源注入到*ST前锋,可实现自主品牌曲线上市的效果。

综上所述,北汽的自主品牌之路并不好走,吉利和广汽等竞争对手太强大,想在汽车金融寻找突破口,也有一定难度,分拆独立发展或成为该公司的主线,该公司有可能通过资本运作方式,将自主品牌打包进入新能源汽车品牌,从而注入到A股上市公司。

北汽自主品牌连年亏损是拖累该公司股价远落后于同行的主要原因,未来该公司如何发展该项业务,投资者不妨耐心关注。

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。