文/廖红军

话说最近市场几个事儿,美元持续走强、美国利率持续走高,美联储鹰派等等。当然少不了,港股又开始疲软了,证明便宜还是可以更便宜。便宜不是价值,价值不等于便宜。

似乎很多人觉得美股2024要崩,其逻辑在表面看来非常的有道理,没有一个国家可以持续支撑10-30年期限无风险收益率维持在4.5%以上的,故下结论,2024必定是…. 对吧…. 总之一句,重则美股要崩,轻则美股有个明显调整。

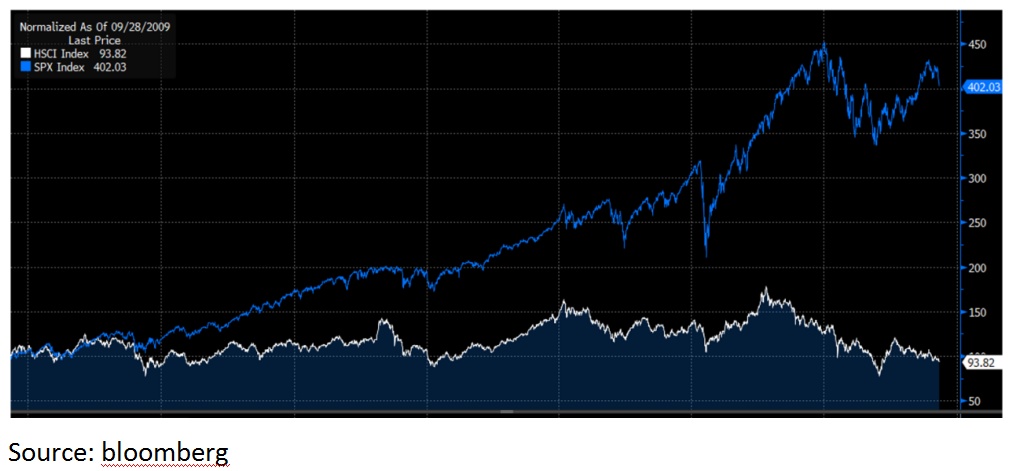

上图是标准化过的(及2009年9月28日,价格基数为100)HSCI 指数价格以及标普指数价格。年年“要崩盘”的标普指数,是从2009年开始一路100干到402,4倍涨幅。而同期的HSCI指数,从100跌到93块。

如果是你是玩K线、做趋势的,长期趋势看,请问美股有没有变盘?变盘的指标发生了几个?

如果我们线性地去看问题,一个记录良好的人,过去14年都做的是好人,你说下一年他就要变杀人犯了,因为他已经好了14年,他已经压抑了14年,这种逻辑合理吗?

现在美国的专业人士,有两种主要的关于美国利率的观点以及对这次美联储议息会议的解读:

一、正方观点(判断利率继续上行):

认为美国国债长期利率将会持续上升,长期名义利率的均衡位置大约在5.5%-5.8%左右。其论据为以下3点:

第一,更高的财政赤字,导致债券供给上升。

第二,最近的技术创新(请注意,专业人士谓之“技术创新”,也就是美国有可能发生了一个小的技术突破)带来了更高的生产率以及生产力,使得经济增长动能更强,从而可以使得长期真实利率更高。

第三,更高的通胀,带来长期更高的真实利率。

正方认为,此时的美国经济通胀环境与2006年更相似,当时的真实利率(real yield)在2.5%,经济增长率(GDP)在3%,美联储的federal reserve定在了5.25%。

二、反方观点(判断利率到顶):

认为伴随着美联储的指引,2024年美国加息周期接近尾声,而名义利率已经到了均衡位置,不会继续上行,且不可以简单用2006年的情况类推现在。其主要逻辑为以下几点:

第一,目前的收益率曲线形态比2006年更平坦。(计量经济上,Yieldcurve对经济有一定统计意义的预测性);

第二,目前美联储的资产负债表规模比2008年之前大很多,持有很多长期的MBS等债券,这个行为会影响到实际利率。故认为目前实际利率已经到了均衡位置。而通胀的一些非CPI高频指标,以及一些调查,现实价格和消费都在下降等。认为利率拐点已到。

但无论正反方,都承认美国经济目前是不错的,生产率是提升的,是由科技创兴带来的。

换句话说,就是美国经济很好、非常健康,可以承受住高利率。因为效率的提升,带来的是利润率的提升,从而可以消化就业、工资增长以及高利率。

如果你再仔细看本次美联储议息会议记录,多次提到经济增长是不错的,就业也不错,但是美联储第一要务是控制通胀,只有明确并且美联储认为控制住了通胀,且不会抬头,才会开始考虑降息。这是一种非常专业的做法,因为毕竟能源价格一直上涨,俄罗斯也掌握很大的供给资源,船的运力会有一个缺口。综合考虑,美联储在决定利率时需要稳一点。

那么问题来了,美国股市的上涨,是不是投资者最爱的戴维斯双击呢?一个是增长,一个是margin。因为自上而下地看,GDP增长非常好,同时创新带来的生产率的提升,必然带来margin提升。是不是会存在一种情况,美国经济已经优秀到可以消化wage growth、and high interest rate了呢?

(本文作者廖红军,专业投资人,专注海外市场30年)

【免责声明】本资讯产品仅供交流讨论使用,不代表智通财经观点,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。