随着互联网不断普及及健康意识的增强,数字医疗服务正成长为一大极具蓝海潜质的新产业。

据弗若斯特沙利文资料,截至2022年,中国数字医疗服务市场的市场规模达1751亿元,预计于2030年进一步增至16,074亿元,年复合增长率为31.9%。万亿级规模、双高位数增长无疑不透露出该赛道的发展潜力。

行业充满想象力,数字医疗服务企业自然也能乘势扶摇直上。

近日,“国内最大云医院网络”平台公司东软熙康完成招股,公司预计将于9月28日登陆香港联交所主板。

而一旦登陆港交所主板,东软熙康便会顺利拿下港股“互联网护理第一股”之名。作为国内最大的云医院网络公司,该公司在数字医疗服务行业充满蓝海潜质的当下登陆资本市场,可谓恰逢其时。那么,进一步透视该公司招股书,这家公司的投资价值有哪些?未来,该公司的长期机会又会如何?

国内最大云医院网络平台,龙头效应显著

据了解,东软熙康成立于2011年,为医疗信息化领域龙头东软集团的子公司。换言之,该公司是“东软系”上市公司集群的重要组成部分。作为医疗信息化领域龙头东软集团的子公司,东软熙康自提出上市动作以来便颇受市场关注。

若更进一步探究,除了背靠东软集团这一亮点之外,东软熙康在所处赛道所建立的龙头优势也同样值得市场注目。

东软熙康打造了中国首个以城市为入口的云医院平台,并建立了一个云医院网络,将地方政府、医疗机构、患者及保险公司联系起来,以实现公平地获取医疗资源并更有效及高效地交付医疗服务。其可通过云医院网络促进包括互联网医院服务、远程医疗服务、智慧家庭医生服务及互联网居家护理服务在内的互联网医疗服务的交付。另外,该公司亦提供健康管理服务及智慧医疗健康产品。

截至2023年3月31日,东软熙康以城市为入口的云医院平台发展到29个。按覆盖的城市数量计算,东软熙康是中国最大的云医院网络。

具体来看,截至2023年3月31日,接入东软熙康平台的医疗机构数量为35,600家,对公司云医院平台服务分部收入作出贡献的医疗机构总数为107家。另外,该公司在九个城市拥有十家连锁自营医疗机构,而云医院平台上则拥有116,500名注册医生团队以及46,000名注册护士。

得益于显著的龙头优势,东软熙康的营收规模连年增长,财务数据也变得愈发健康。

据招股书披露,2020年至2022年,东软熙康营收分别为5.03亿元、6.14亿元、6.87亿元,不断增长。整体来看,营收保持稳定增长趋势,无疑显露出该公司源源不断的增长活力。

与此同时,该公司的净亏损也在不断收窄,从2021年的2.95亿元收窄至2022年的2.43亿元,再从2022年3月31日的8480万元收窄至2023年3月31日的4720万元,显示出该公司正在通过降本增效的手段促使公司早日迈入盈利通道。

这一点可以从其较高的毛利率水平窥出。于2020年、2020年、2021年及2022年东软熙康录得正毛利及毛利率。该公司的毛利率水平主要受业务组合影响,在这其中,尤以云医院平台服务毛利率最高,至2023年3月31日该分部业务的毛利率高达48%,从而带动整体毛利率向上提升。

而更值得一提的是,东软熙康的云医院平台还具有可复制性及可延展性。据弗若斯特沙利文资料,该公司于2015年在宁波打造了中国首个以城市为入口的云医院平台,并创造了一个基于城市背景的独特以城市为入口的云医院平台模式。自此,该公司利用在其他城市快速复制这种模式的能力建立了一个云医院网络,将地方政府、医疗机构、患者及保险公司联系起来,以实现公平地获取医疗资源并更有效及高效地交付医疗服务。

这样由“点”到“面”式地扩张,也将意味着东软熙康可以用最小的力撬动最大的增长空间,从而促使业绩实现裂变式增长,龙头优势也将越来越显著。

四大业务协同发展,技术护城河深筑

如果说业务的可复制性及可延展性将促使东软熙康业绩斩获裂变效应,那么四大业务协同发展带来的良性循环则或将帮助东软熙康深筑竞争壁垒,发挥较大的品牌效应。

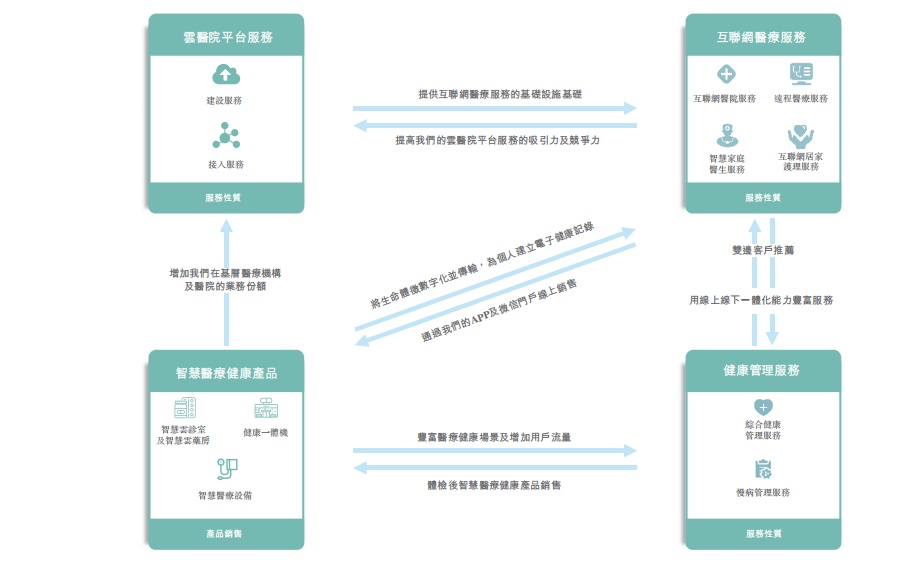

拆分业务结构来看,东软熙康主要包括四大业务板块,即云医院平台服务、互联网医疗服务、健康管理服务及智慧医疗健康产品。其中,云医院平台服务是指向地方政府、医疗机构、保险公司提供技术解决方案,通过建设升级云医院平台或独立云医院系统收费,或者将医疗机构接入云医院平台,允许其访问各种数字医疗功能。互联网医疗服务是直接提供或促使医疗机构为患者提供线上线下一体化医疗服务。

而健康管理服务是为个人及为其雇员利益购买服务的机构客户提供健康管理服务,包括综合合健康管理服務和慢病管理服务。智慧医疗产品是向地方政府及基层医疗机构、企业及个人销售智慧医疗健康产品。面向地方政府及基层医疗机构销售的医疗健康产品主要包括智慧云诊室及智慧云药房产品、健康一体机等,面向企业及个人销售的智慧医疗健康产品包括智能血压监测仪、智能血糖仪、智能可穿戴设备等。

这四大业务分部各具优势又互相赋能,彼此之间产生的协同效应或将助力公司形成一个可持续发展的良性循环。

(图片来源:东软熙康招股书)

具体来看,东软熙康的云医院平台服务将医疗健康参与者连接到云基础设施,从而允许用户访问公司的SaaS工具及医疗服务模块。与此同时,该公司的互联网医疗服务则为医疗机构赋能,以在整个医疗服务周期内为患者提供医疗机构内外便捷的一站式在线线下一体化医疗服务。

另外,该公司还通过自营医疗机构向个人及机构客户提供线下健康管理服务,从而使用户能够在享受互联网医疗服务的同时实现健康管理。而智慧医疗健康产品则丰富了医疗健康场景,从而使得公司的解决方案惠及最终患者及医疗健康消费者,并进一步拓宽服务范围创造了空间。

从云医院平台服务,到互联网医疗服务、健康管理服务,再到智慧医疗健康产品,东软熙康无疑构建成功了一个没有边界的数字医疗生态,其不仅将政策制定者、医疗机构、患者及保险公司这些链条全部连接起来了,还打破医疗“信息孤岛”,加速传统就医模式向互联网医疗模式革新。

诚然,短期成功可能是个偶然,但长期的成功必然有其核心的能力支撑。而东软熙康通过四大业务构筑出属于自己的品牌护城河,显然也离不开技术力的支持。

据招股书披露,2020年至2022年,该公司的研发开支分别为6680万元、8640万元、7900万元,三年累计投入约2.32亿元。与此同时,截至2023年3月31日,该公司的研发团队有196人,平均在相关领域有11年的工作经验。

与此同时,东软熙康亦在招股书中坦言表示“公司模式的可复制性及可延展性亦归因于强大的技术及数据能力”。据悉,该模式基于公司云医院平台而开发的,云医院平台是一个基于云的医疗健康基础设施, 整合了移动互联网、物联网、云计算、大数据及AI在内的技术。该等技术让其能够以模块化方式构建功能,使得我们的云医院平台模式的部署更加轻松及快捷,同时保留了基于城市的特殊情况进行定制化的巨大灵活性。

强大的数据整合、处理和分析能力之下,也促使着东软熙康拥有比其他绝大多数同行更大的技术优势,进而打造出属于自己的独特竞争护城河。

而站在品牌知名度、用户规模、和营收规模均具备行业巨头特征的当下,东软熙康借助自身综合实力在数字医疗服务赛道不断壮大之举,无不透露出行业范本特质。

结语

总的来说,在万亿级规模的数字医疗赛道中,具有庞大业务脉络和强大技术优势以及龙头效应的东软熙康,商业模式已经充分经历了市场考验,无论是现在,还是未来,都不乏投资效应。

对于东软熙康此次IPO动作而言,登陆港股市场或许只是其迈向更高度,书写一个“互联网护理第一股”新故事而已。